Дізнатись більше

Дізнатись більше

Інфографіка ЄС 2160 10 Лютого 2025

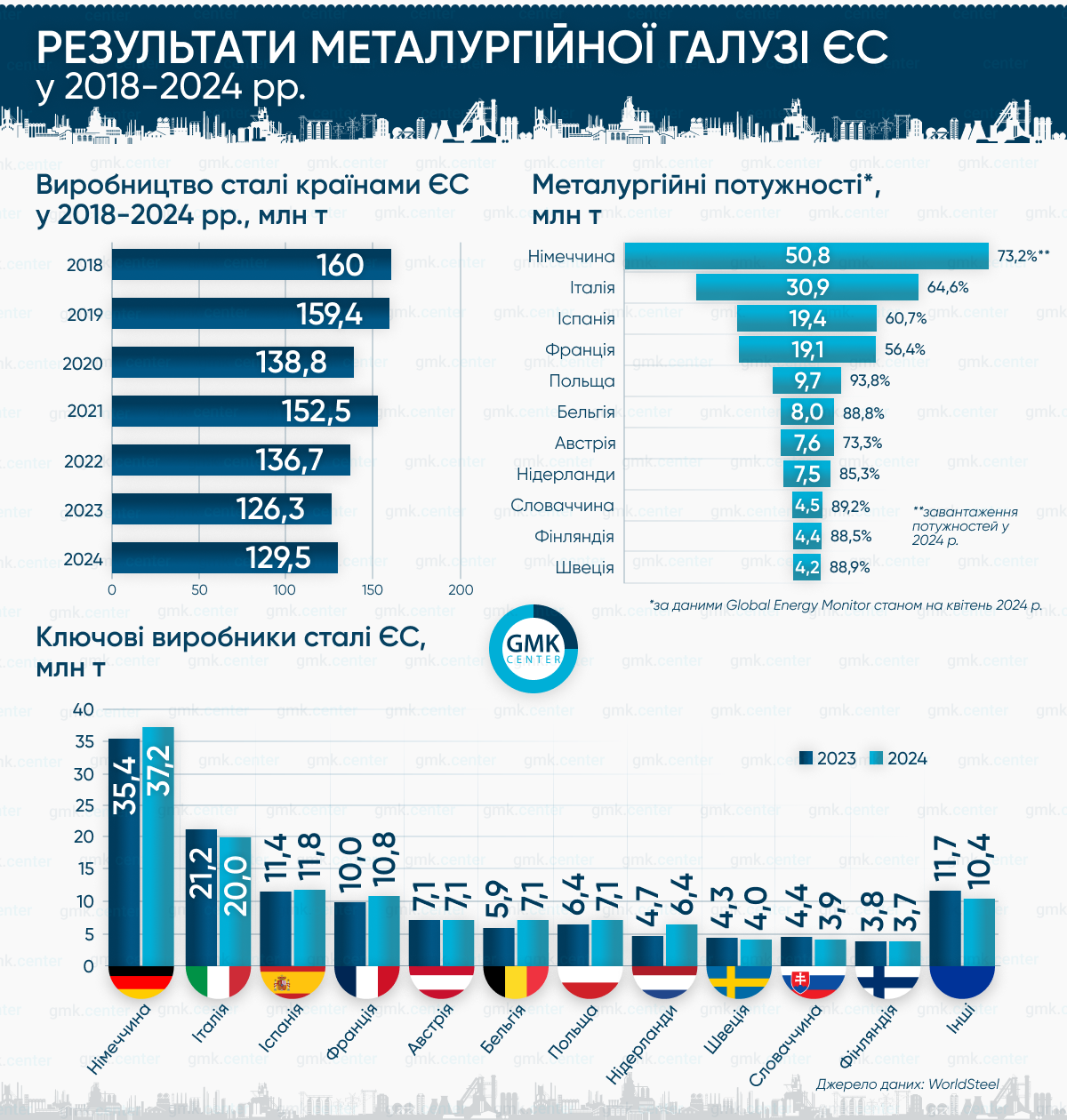

Попри незначне відновлення показників у 2024 році, потужності ключових країн-виробників залишаються недозавантаженими

У період з 2018 по 2024 роки металургійна галузь Європейського Союзу зазнала значних змін. Після спаду виробництва в попередні роки, 2024-й відзначився незначним відновленням показників. Попри це, виробничі потужності ключових країн-виробників залишаються недозавантаженими, що свідчить про збереження структурних проблем у секторі.

Минулого року металургійні компанії ЄС виробили 129,5 млн т сталі, що на 2,5% більше порівняно з 2023 роком (126,3 млн т). Попри зростання показника, обсяги виробництва залишаються на істотно нижчих рівнях порівняно з попередніми роками. Зокрема, за період 2018-2022 рр. середньорічний випуск сталі складав 149,48 млн т.

Більшість країн блоку у 2024 році показали покращення виробничих результатів, чому сприяла стабілізація цін на енергоносії, покращення економічної ситуації в ЄС та зростання попиту на сталь у основних секторах. Проте завантаження потужностей ключових країн-виробників, зокрема Німеччини, Італії, Іспанії та Франції, не перевищувало 75%.

Однією з головних перешкод для європейських металургів є впровадження механізму транскордонного вуглецевого коригування (CBAM). Європейська сталеливарна асоціація EUROFER наголошує на необхідності термінового вдосконалення та запуску CBAM, підкреслюючи, що без належного налаштування цей механізм може негативно вплинути на конкурентоспроможність металургії регіону. Асоціація закликає до забезпечення рівних умов для європейських виробників та їхніх міжнародних конкурентів.

Додатковим викликом є суворе регулювання викидів парникових газів у ЄС. Нещодавно Європейська народна партія виступила з ініціативою спростити кліматичну політику, зокрема, скасувати обов’язкові цілі щодо відновлюваної енергії та зменшити адміністративне навантаження на підприємства. Це, на їхню думку, сприятиме підвищенню конкурентоспроможності європейської економіки та підтримці промисловості.

Проблема насичення ринку імпортною сталлю також залишається актуальною. EUROFER закликає до скорочення квот на імпорт плоского прокату на 50%, аргументуючи це необхідністю захисту внутрішнього ринку від надмірного імпорту та підтримки місцевих виробників.

Крім того, значний експорт брухту чорних металів з ЄС створює додаткові труднощі для галузі. EUROFER та European Aluminium звертають увагу на проблему витоку брухту, який міг би бути використаний для переробки всередині Євросоюзу, сприяючи зниженню викидів та підтримці циркулярної економіки. Вони закликають Єврокомісію вжити заходів для обмеження експорту брухту до третіх країн, які самі обмежують експорт своєї критичної сировини.

Прогнозуючи майбутнє, експерти вказують на необхідність структурних реформ та адаптації до нових ринкових умов. Очікується, що впровадження інноваційних технологій, спрямованих на декарбонізацію виробництва, а також підтримка з боку ЄС можуть сприяти поступовому відновленню галузі. Однак без належної уваги до зазначених проблем та своєчасного реагування на виклики європейська металургія ризикує втратити свої позиції на глобальному ринку.

«Зараз Брюссель стоїть перед дуже суттєвим викликом: чи розгорнути економічну політику до традиційного індустріального напрямку з підтримкою нових технологій (те, що робить зараз Трамп), чи жити минулим і нічого не робити, дивлячись на те, як виробничі потужності закриваються та релокуються до інших країн. На жаль, все виглядає так, що 152 млн т виробництва сталі у 2021 році, назавжди залишаться у минулому. Жодні торговельні бар’єри не підтримають локальне виробництво сталі без принципової зміни економічної політики та підходів до управління економікою. Сервісна економіка не може існувати без реального виробничого сектору! Оновлення і розбудова житлової, транспортної та енергетичної інфраструктури ЄС не може здійснюватися за рахунок імпортованої сталі. Хоча в Брюсселі можуть думати по-іншому…», – коментує Станіслав Зінченко, директор GMK Center.

-

Погляди Індустрія металоспоживання

13 Липня 2026

06 Липня 2026

01 Липня 2026

17 Червня 2026