Дізнатись більше

Дізнатись більше

Інфографіка довгий прокат 543 20 Березня 2025

Відвантаження продукції зростають другий рік поспіль після значного падіння у 2022-му

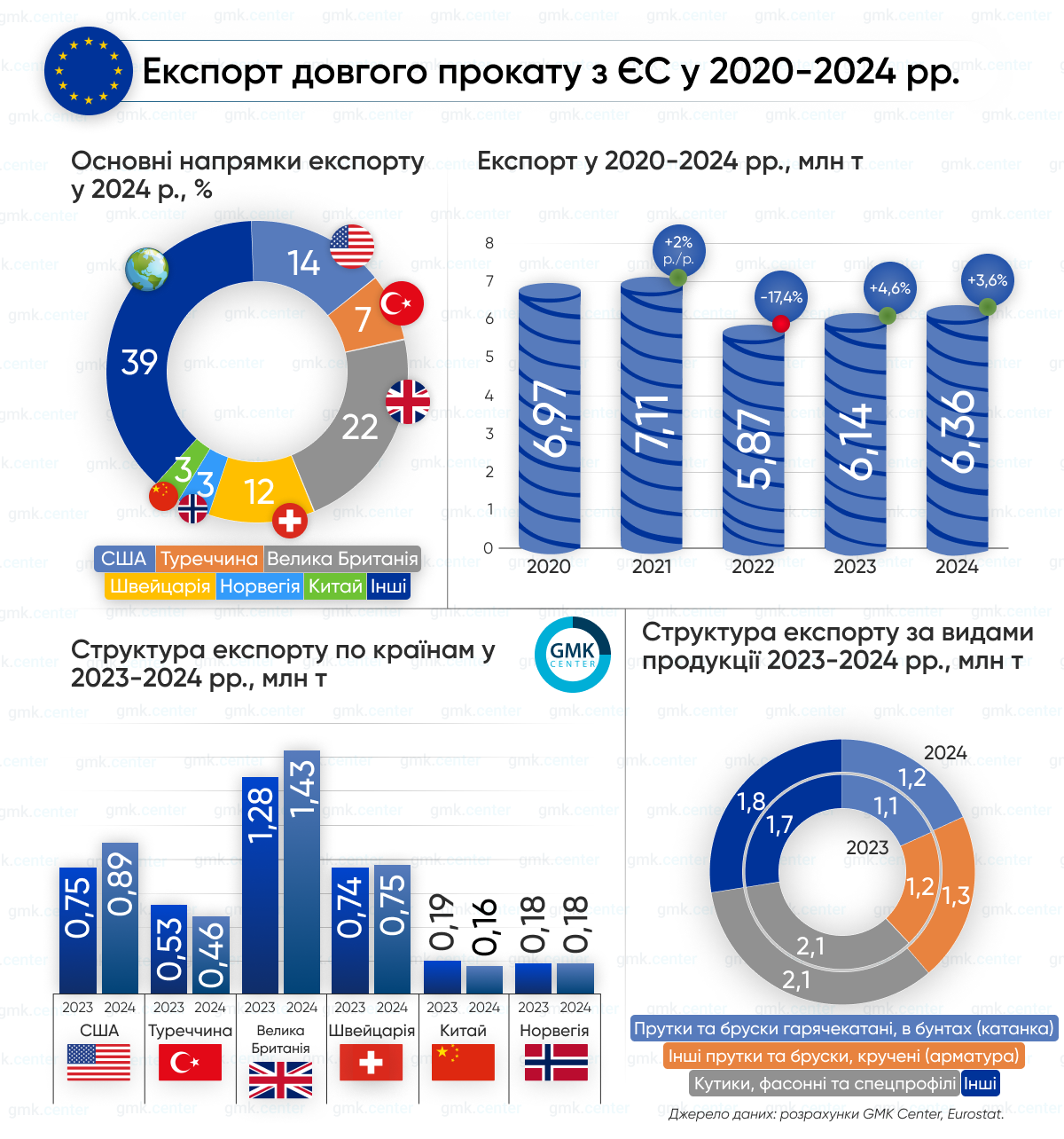

Металургійні компанії Європейського Союзу (ЄС) за підсумками 2024 року збільшили експорт довгого металопрокату до третіх країн на 3,6% у порівнянні з 2023 роком – до 6,36 млн т. Відвантаження зростають другий рік поспіль після падіння на 17,4% р./р. у 2022-му. Про це свідчать розрахунки GMK Center на базі даних Eurostat.

Найбільші обсяги експорту за рік припали на кутики, фасонні та спеціальні профілі з нелегованої сталі (HS – 7216) – 2,14 млн т, що на 0,7% більше р./р. Ще 1,29 млн т (+8,9% р./р.) експорту становлять інші прутки та бруски з вуглецевої сталі, без подальшого оброблення, кручені (HS – 7214), та 1,17 млн т (+3,7% р./р.) – прутки та бруски гарячекатані, вироблені з вуглецевої сталі, у бунтах (HS – 7213).

Понад 60% експорту спрямовано до США, Туреччини, Великої Британії, Швейцарії, Китаю, та Норвегії.

Найбільші обсяги припали на поставки до Великої Британії – 1,43 млн т (+11,6% р./р.). З них 608,79 тис. т (+33,5% р./р.) – кутики, фасонні та спеціальні профілі.

Ще 890,5 тис. т спрямовано до США (+19,1% р./р.), 752,2 тис. т (+1,9% р./р.) – до Швейцарії, 461 тис. т (-12,3% р./р.) – до Туреччини. В Норвегію експортовано 176,31 тис. т (-2,3% р./р.), Китай – 161,3 тис. т (-13,8% р./р.), Україну – 39,15 тис. т (-27,8% р./р.), Єгипет – 36,7 тис. т (-2,2% р./р.).

Ключовими експортерами довгого прокату серед країн ЄС є:

- Німеччина – 1,5 млн т;

- Іспанія – 1,41 млн т;

- Італія – 1,05 млн т;

- Португалія – 485,56 тис. т.

Таким чином, європейський ринок довгого прокату демонструє поступове відновлення, що свідчить про стабілізацію виробництва та збереження попиту на ключових зовнішніх ринках, зокрема у Великій Британії, США та Швейцарії.

Однак низка факторів продовжує чинити тиск на експортний сектор. По-перше, високі ціни на енергоносії та виробничі витрати в ЄС знижують конкурентоспроможність європейських металургів у порівнянні з виробниками з Туреччини чи Китаю. По-друге, геополітична нестабільність, включаючи торговельні обмеження, впливає на логістичні ланцюги.

Попри ці виклики, прогноз на 2025 рік залишається помірно позитивним. Очікується подальше зростання експорту за рахунок відновлення економічної активності в США та Великій Британії, а також потенційного покращення умов торгівлі в межах ЄС. Водночас можливі коливання на сировинних ринках та регуляторні зміни можуть створити додаткові ризики для експортерів.

-

Погляди Індустрія металопрокат

25 Червня 2025

26 Червня 2025

19 Червня 2025

17 Червня 2025