Узнать больше

Узнать больше

Инфографика длинный прокат 1287 20 марта 2025

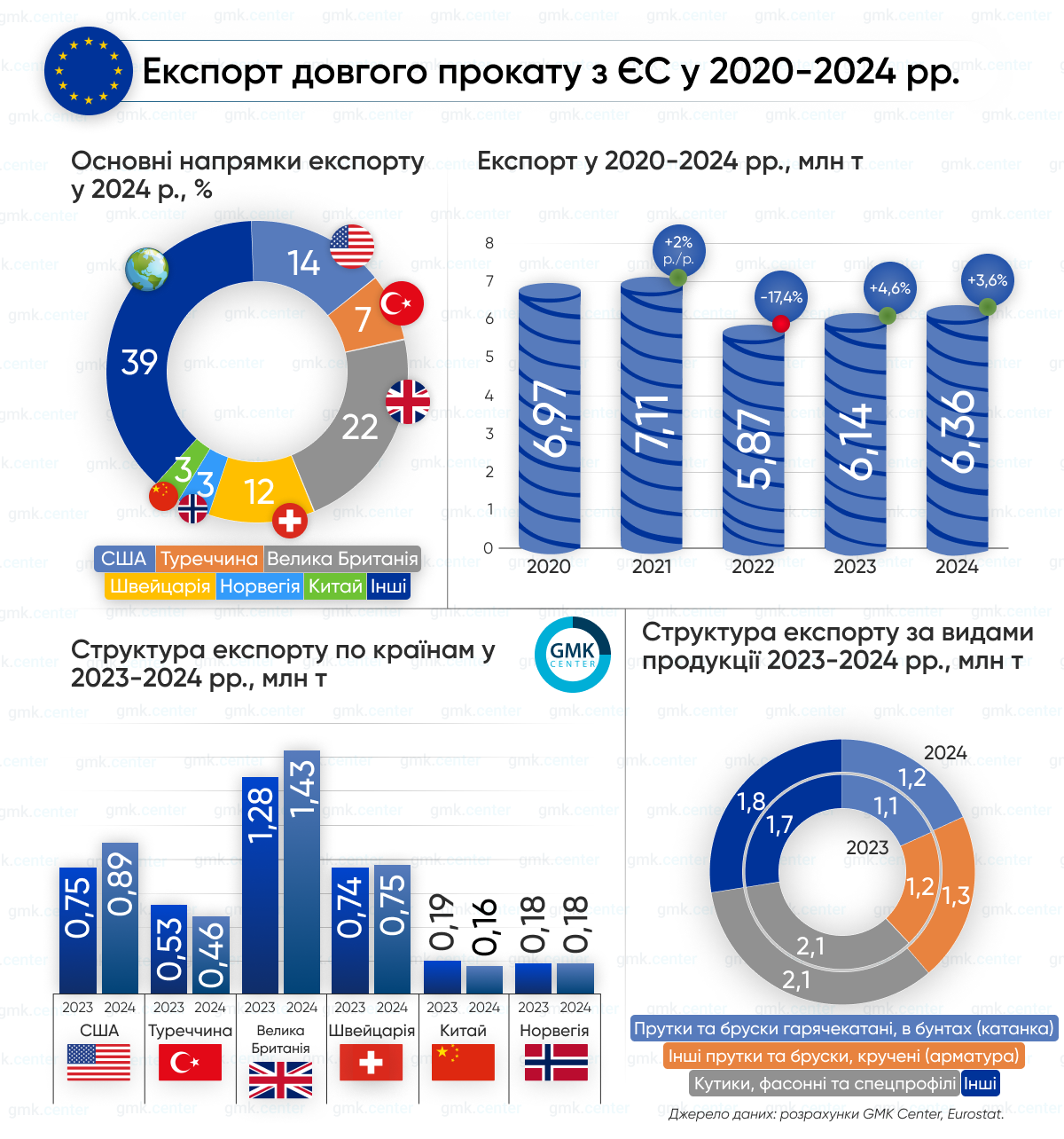

Отгрузки продукции растут второй год подряд после значительного падения в 2022-м

Металлургические компании Европейского Союза (ЕС) по итогам 2024 года увеличили экспорт длинного металлопроката в третьи страны на 3,6% по сравнению с 2023 годом – до 6,36 млн т. Отгрузки растут второй год подряд после падения на 17,4% г./г. в 2022-м. Об этом свидетельствуют расчеты GMK Center на базе данных Eurostat.

Наибольшие объемы экспорта за год пришлись на уголки, фасонные и специальные профили из нелегированной стали (HS – 7216) – 2,14 млн т, что на 0,7% больше г./г. Еще 1,29 млн т (+8,9% г./г.) экспорта составляют другие прутки и бруски из углеродистой стали, без дальнейшей обработки, крученые (HS – 7214), и 1,17 млн т (+3,7% г./г.) – прутки и бруски горячекатаные, произведенные из углеродистой стали, в бунтах (HS – 7213).

Более 60% экспорта направлено в США, Турцию, Великобританию, Швейцарию, Китай и Норвегию.

Наибольшие объемы пришлись на поставки в Великобританию – 1,43 млн т (+11,6% г./г.). Из них 608,79 тыс. т (+33,5% г./г.) – уголки, фасонные и специальные профили.

Еще 890,5 тыс. т направлено в США (+19,1% г./г.), 752,2 тыс. т (+1,9% г./г.) – в Швейцарию, 461 тыс. т (-12,3% г./г.) – в Турцию. В Норвегию экспортировано 176,31 тыс. т (-2,3% г./г.), Китай – 161,3 тыс. т (-13,8% г./г.), Украину – 39,15 тыс. т (-27,8% г./г.), Египет – 36,7 тыс. т (-2,2% г./г.).

Ключевыми экспортерами длинного проката среди стран ЕС являются:

- Германия – 1,5 млн т;

- Испания – 1,41 млн т;

- Италия – 1,05 млн т;

- Португалия – 485,56 тыс. т.

Таким образом, европейский рынок длинного проката демонстрирует постепенное восстановление, что свидетельствует о стабилизации производства и сохранении спроса на ключевых внешних рынках, в частности в Великобритании, США и Швейцарии.

Однако ряд факторов продолжает оказывать давление на экспортный сектор. Во-первых, высокие цены на энергоносители и производственные затраты в ЕС снижают конкурентоспособность европейских металлургов по сравнению с производителями из Турции или Китая. Во-вторых, геополитическая нестабильность, включая торговые ограничения, влияет на логистические цепочки.

Несмотря на эти вызовы, прогноз на 2025 год остается умеренно позитивным. Ожидается дальнейший рост экспорта за счет восстановления экономической активности в США и Великобритании, а также потенциального улучшения условий торговли в пределах ЕС. В то же время возможные колебания на сырьевых рынках и регуляторные изменения могут создать дополнительные риски для экспортеров.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026