Узнать больше

Узнать больше

Статьи Индустрия добыча руды 3750 25 апреля 2025

Потери украинской экономики и бюджета могут оказаться намного больше, чем прогнозировалось ранее

Железорудная отрасль Украины, один из главных наполнителей госбюджета, в конце I кв. оказалась в критическоом положении. К неблагоприятной ситуации на внешних рынках добавились внутренние субъективные факторы. Которых, по идее, можно было избежать. Ситуацию еще можно исправить. Однако затягивание с решением возникших проблем чревато тяжелыми последствиями.

Внешний фактор: прогнозы сбываются

Железорудная промышленность Украины является экспортноориентированной. Т.е. большая часть ее продукции продается по внешнеторговым контрактам. Так горно-обогатительные комбинаты (ГОКи) обеспечивают поступления «твердой» валюты в национальную экономику. И тем самым удерживают курс гривны от обвала.

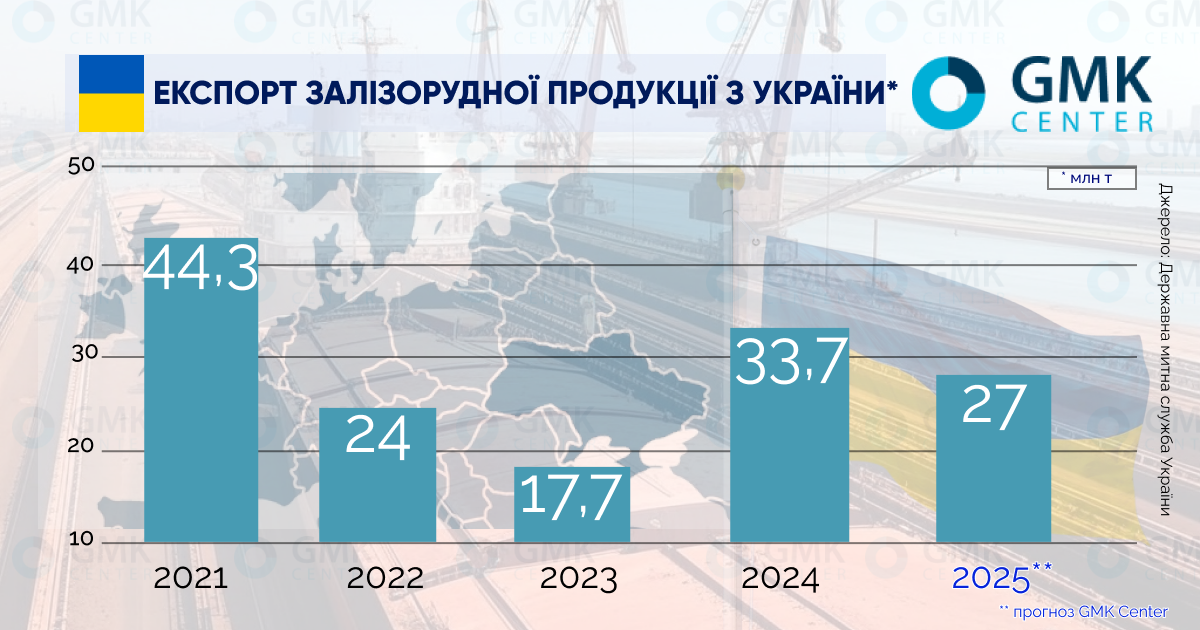

Начиная с февраля 2022 года, отрасль сталкивается с беспрецедентными вызовами военного времени. В частности, из-за блокады украинских черноморских портов российским флотом прекратились поставки железной руды в Юго-Восточную Азию, важнейший рынок сбыта для всех крупных игроков. В результате по итогам 2022-2023 годов имел место значительный спад производства и экспорта железорудной продукции (ЖРП).

Но уже в 2024 году Украина смогла вернуться в топ-5 крупнейших мировых экспортеров железной руды. Это произошло благодаря созданию силами ВСУ «коридора безопасности» для торгового судоходства в Черном море. В натуральном выражении железорудный экспорт повысился на 90%, до 33,7 млн т. В денежном эквиваленте – на 59%, до $2,8 млрд. Много это или мало?

Для сравнения. В конце марта 2023 года Международный валютный фонд утвердил для Украины 4-летнюю кредитную программу EFF на сумму $15,5 млрд. В рамках EFF по состоянию на 31 марта 2025 года правительство получило 7 траншей общим объемом $9,8 млрд. То есть железорудный экспорт за 2024-й дал стране половину годового займа от МВФ. Который, как известно, предстоит возвращать. Причем с процентами.

К сожалению, в текущем году поддержка национальной экономики со стороны ГОКов оказалась под вопросом. По итогам I кв. экспорт ЖРП в денежном выражении сократился на 20% г/г, до $687,8 млн.

Как видно, стоимость импортной железной руды Fe 62 в порту Циндао (основной глобальный индикатор) падает с декабря 2023-го, т.е. уже больше года. Причина – кризис стального перепроизводства в КНР. Местным металлургам уже не надо столько сырья, как раньше. Т.е. ранее они как следует «разогрели» горнодобывающий сектор своими растущими запросами – а теперь маятник качнулся в обратную сторону.

Для устранения возникших дисбалансов на рынке требуются годы, это не быстрый процесс. Поэтому восстановления цен на ЖРП в обозримом будущем не предвидится. Можно ожидать только еще большего ухудшения.

Так, в начале апреля Министерство промышленности, науки и ресурсов Австралии подтвердило свой предыдущий прогноз, согласно которому средняя мировая цена железной руды в 2025 году снизится до $85/т по сравнению с ожидаемым ранее $95/т. Это очень тревожный сигнал.

Ранее GMK Center прогнозировал сокращение украинского железорудного экспорта в 2025 году на 15%, до 27 млн т – при падении средней цены до $95/т против $110/т в 2024-ом. Т.е. если мрачные ожидания австралийских аналитиков реализуются – нас ждет настоящий обвал.

При этом уже сейчас, при $95/т, поставка ЖРП в Китай для украинских ГОКов может оказаться нерентабельной. Поскольку высокая долларовая инфляция в Украине значительно повысила расходы железорудных компаний.

Внутренний фактор: недальновидный подход

Неблагоприятная конъюнктура на внешних рынках – не единственная причина, из-за которой украинский железорудный экспорт оказался под угрозой. Сюда же надо добавить вынужденное сокращение добычи. Так, в середине марта стало известно об остановке Криворожского железорудного комбината (КЖРК), крупнейшего в стране производителя аглоруды.

Пойти на такое решение менеджменту пришлось из-за катастрофической нехватки оборотных средств, необходимых для текущих расходов: зарплата работникам, оплата электроэнергии и т.д. Во многом это последствия уничтожения Россией мариупольских меткомбинатов. Это лишило КЖРК главных покупателей продукции на внутреннем рынке.

Ситуацию усугубила задолженность государства на сумму свыше 330 млн грн по возврату НДС за экспорт железорудного агломерата. То есть если бы Государственная налоговая служба своевременно перечислила эти деньги предприятию – оно, в свою очередь, смогло бы рассчитаться с энергетиками и собственным персоналом. И продолжить работу, не прибегая к простою.

С той же проблемой в марте столкнулась компания Ferrexpo, входящая в топ-3 экспортеров горно-металлургической продукции. Здесь налоговики не вернули гораздо более крупную сумму экспортного НДС – 513 млн грн. А значит, и последствия тоже будут на порядок серьезнее. Не только для самой Ferrexpo, но и для украинской экономики в целом.

«Мы уже вынуждены сократить производство до 25% нашей полной мощности и не довыпустим ориентировочно 4 млн т продукции в 2025 году», – заявил глава профкома Полтавского ГОКа (входит в Ferrexpo) Дмитрий Винивитин.

По итогам I кв. Ferrexpo снизила производство ЖРП на 26% до 1,35 млн т. Большая часть этой продукции идет на экспорт. Его сокращение не только «режет» валютные поступления в экономику, ослабляя поддержку гривны. Это и неизбежное падение налоговых отчислений (с февраля 2022 года предприятия Ferrexpo уплатили в бюджет более $300 млн). Может ли воюющее государство позволить себе такую «роскошь» – вопрос риторический.

Но и на этом негативные последствия не заканчиваются. Важно помнить, что деятельность украинских ГОКов интегрирована в цепочки кооперационных связей. Те 4 млн т прогнозного недопроизводства Ferrexpo, о которых упоминалось выше – это «минус» 4 млн т грузоперевозок госкомпании ПАО «Укрзалізниця». И «минус» 4 млн т перевалки грузов в украинских портах. Т.е. их отчисления в бюджет тоже упадут.

В условиях войны, когда экономика рухнула и каждое крупное действующее предприятие в стране буквально «на вес золота», подобные действия со стороны налоговой службы выглядят как очень недальновидные, мягко говоря.

К категории «недальновидных» можно отнести и тарифную политику госмонополий, регулярно повышающих стоимость услуг для промышленности. При этом ни в самих госкорпорациях (ЧАО «Укрзалізниця», НЭК «Укрэнерго», НАК «Нефтегаз Украины») ни в Кабмине, похоже, никто не задается вопросом: может ли рынок, т.е. в данном случае промпредприятия, эти повышения безболезненно «проглотить»?

Применительно к железорудной отрасли ответ на вопрос однозначно отрицательный. Исполнительный директор Объединенного ГОКа (включает Северный, Центральный и Ингулецкий ГОКи группы «Метинвест») Игорь Тонев в середине марта признал, что группа в 2024 году была вынуждена остановить ИнГОК именно из-за возросших тарифов на э/э и транспортировку газа. По его словам, сейчас «Укрзалізниця» и Кабмин планируют повышение стоимости грузоперевозок.

«От этого проигрывают все», – подчеркнул топ-менеджер.

Имеются в виду вышеупомянутые кооперационные цепочки. Повышение тарифов дает рост себестоимости производства для ГОКов. На фоне падения маржинальности продаж, вызванного низкими ценами на железорудную продукцию. Это вынуждает предприятия сокращать производство. После чего та же «Укрзалізниця» теряет доходы из-за уменьшения объемов грузоперевозок.

И.Тонев уточнил, что в прошлом году загрузка мощностей Объединенного ГОКа была на уровне 50%. Очевидно, могло быть и больше – если бы тарифные «аппетиты» госмонополий стали чуть более адекватными. Но пока об адекватности говорить не приходится.

В середине апреля стало известно о внесении «Укрзалізниця» изменений в план формирования поездов в направлении Одесского морпорта, главного перевалочного узла для украинского железорудного экспорта.

Как подсчитали на меткомбинате «АрселорМиттал Кривой Рог» (в состав которого входит Новокриворожский ГОК), тарифное расстояние для составов с грузами предприятия будет увеличено на 257 км. Соответственно, повысится себестоимость продукции.

«Мы считаем такое изменение маршрутов госмонополией «Укрзалізниця» искусственным и безосновательным. Это негативно влияет на конкурентоспособность и ставит наш план выйти на безубыточность под угрозу», – заявила администрация комбината.

Между тем по итогам I кв. железорудный экспорт упал не только в денежном выражении (из-за низких цен на внешних рынках), но и в натуральном: на 5,7%, до 8,49 млн т.

Теоретически поддержать объемы производства на ГОКах мог бы внутренний спрос. Но и у металлургических предприятий есть аналогичные проблемы.

Квартальная статистика получилась относительно благополучной. За январь-март выплавка стали в Украине увеличилась на 2,7% г/г, до 1,73 млн т. Но в марте зафиксировано падение сразу на 9% г/г, до 550,5 тыс. т. Одна из главных причин – острая нехватка персонала, вызванная мобилизацией.

Токсичная комбинация вышеуказанных внешних и внутренних факторов окажет негативное влияние на показатели железорудного производства и экспорта во II кв. Что, в свою очередь, ухудшит ситуацию с наполнением бюджета и с валютным балансом.

Очевидно, Кабинет министров Украины не может повысить глобальные цены на железную руду. Но это не значит, что власти ничего не могут сделать. Железорудная отрасль остро нуждается в дерегуляции и снижении административного давления. А также в господдержке. Нет, не в прямых дотациях. Нужны, как минимум, рациональная тарифная политика госмонополий и своевременное выполнение обязательств по возврату НДС.

-

Мнения Индустрия металлопрокат

25 июня 2025

09 июня 2025

06 мая 2025

30 апреля 2025