Узнать больше

Узнать больше

Статьи Индустрия ГМК Украины 3664 10 ноября 2023

Отечественная металлургия уже является частью европейской отрасли

Украина на пути к евроинтеграции должна обеспечить экономическую интеграцию. То есть важно, чтобы отечественный бизнес был адаптирован к новым условиям и выиграл от этого. Какие именно это будут условия – предмет трудных дискуссий. Ведь мы недавно слышали определенные высказывания со стороны наших европейских партнеров по поводу необходимости урегулирования вопросов поставок зерновых для вступления Украины в ЕС, поэтому неизвестно какие еще вопросы по другим сферам экономики могут возникнуть.

Для металлургии Украины вопрос европейской интеграции имеет давнюю историю и можно сказать, что отечественная металлургия уже часть европейской отрасли. Но есть определенные вызовы и для их преодоления нужно пройти долгий путь.

Украинская металлургия интегрировалась в европейские производственные цепочки еще до войны

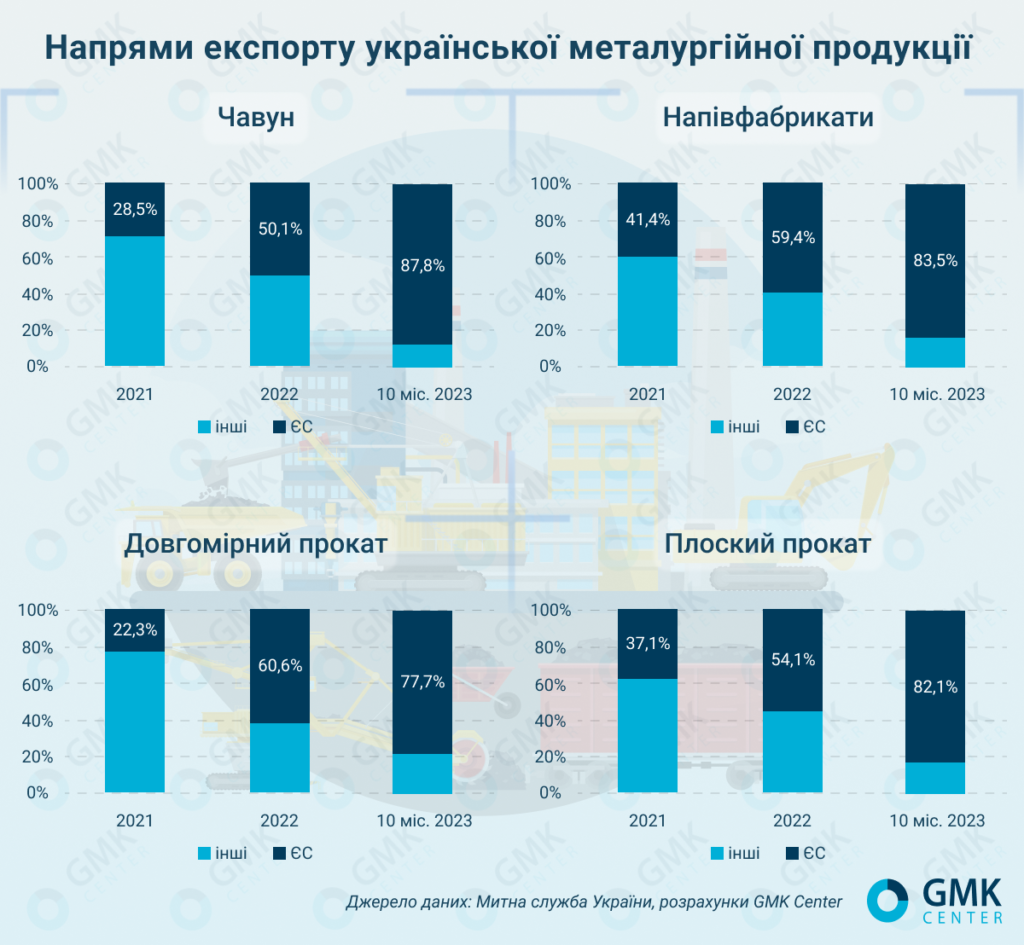

Действительно, можно говорить, что европейский рынок был домашним для украинских производителей стали. До войны доля продаж в ЕС составляла около 35% по сравнению с 20%, приходившихся на внутренний рынок. Но торговая интеграция происходила не благодаря, а наперекор, поскольку на рынке ЕС активно вводились ограничения импорта.

Именно это стимулировало развитие другой формы интеграции, а именно – вертикальной. Украинские металлургические компании были вынуждены строить вертикальную интеграцию с участием европейских прокатных заводов. В результате в состав Метинвест Холдинга вошли заводы в Италии (Ferriera Valsider, Metinvest Trametal), Великобритании (Spartan UK). В состав Корпорации ИСД входили заводы в Венгрии (Dunaferr), Польше (Huta Czestochowa) и Болгарии (Promet Steel). Схема работы заключалась в том, что украинские заводы снабжали полуфабрикатами (слябы, квадратная заготовка), из которых европейские заводы производили прокат.

Такое взаимодействие было выгодно как для украинских производителей, так и для европейских потребителей. Украинские производители имели возможность загрузить собственные мощности по добыче железной руды и производству стали, а европейские потребители получали продукцию для удовлетворения собственных потребностей.

Вертикальная интеграция работала и в другом направлении. Крупнейшим металлургическим предприятием Украины владеет ArcelorMittal, глобальная компания с хед-офисом в Люксембурге. До 2005 года завод имел название Криворожсталь, а ныне – «АрселорМиттал Кривой Рог» (АМКР) в честь материнской компании. АМКР поставляет на другие предприятия группы чугун, квадратную заготовку и железорудный концентрат.

Война создала необходимость для поиска новых форм интеграции

Но война сломала существующие схемы сотрудничества. Первоначально, еще в 2014 году, фактически прекратил свое существование ИСД. А после полномасштабного вторжения Украина потеряла контроль над «Азовсталью» и ММК им. Ильича, экспортировавшего более 2,3 млн т слябов в год в ЕС. Соответственно, входящие в состав «Метинвеста» европейские заводы вынуждены искать другие возможности для закупок слябов.

Кстати, вопрос перезагрузки рынка слябов в ЕС стоит достаточно остро после потери поставок из Украины. Возможна эрозия рынка по причине дефицита полуфабрикатов. Значительная часть европейских прокатных заводов продолжает покупать слябы российского производства. Такая ситуация искажает конкуренцию на рынке Евросоюза, поскольку российские поставщики пытаются давать «репутационные» дисконты. И именно это препятствует доступу на рынок других поставщиков слябов, которые не могут конкурировать по цене с российскими. Такой замкнутый круг.

Исправить эту ситуацию можно путем создания дополнительного внутреннего предложения на рынке слябов. Одна из возможностей – новый завод на территории Европейского союза, который будет работать на украинском железорудном сырье. Именно эту идею пытается реализовать группа «Метинвест», обнародовавшая планы строительства нового завода в Италии в партнерстве с Danieli. Новый металлургический завод помог бы увеличить загрузку украинских горно-обогатительных комбинатов за счет производства DR-окатышей. Пока этот проект не получил необходимых разрешительных документов, есть определенная бюрократическая волокита.

Следует говорить, что европейцы не очень желают видеть украинский бизнес у себя на рынке. Другой пример – как Метинвест Холдинг пытался в июле 2023 г. приобрести комбинат Dunaferr. Попытка оказалась неудачной из-за позиции венгерского правительства, не допустившего компанию к участию в тендере. Хотя если бы сделка состоялась, это было бы выгодно обеим сторонам. Украинские горно-обогатительные комбинаты смогли бы нарастить производство для обеспечения нужд венгерского завода, а Dunaferr продолжал бы работать. А так, Liberty Steel, ставшая новым владельцем Dunaferr, в августе 2023 г. остановила производство стали на этом заводе сроком на 3 месяца.

ЕС стал более открытым для торгового сотрудничества

С другой стороны, война способствовала развитию торговой интеграции Украины и ЕС. Еще в июне 2022 года Европейский союз приостановил действие защитных импортных квот и антидемпинговых мер по украинской стальной продукции. И сегодня мы видим, что отечественные предприятия развивают бизнес и открывают металлосервисные центры на территории Евросоюза. ЕС после начала войны стал основным экспортным рынком для украинских металлургических производителей – доля экспорта в ЕС увеличилась для всех видов продукции.

Торговая интеграция также работает и по направлению ЕС-Украина. Европейские компании активно интересуются украинским рынком. Уже не одна компания выражает намерения открытия представительств и сервисных центров в Украине. Открытие металлосервисных центров – это путь к привлечению новых клиентов и углублению сотрудничества.

Но опять же риски торгового партнерства остаются. К примеру, ЕС отменил пошлины на металлургическую продукцию, понимая, что во время войны с Украиной не будет значительных объемов поставок. Но после войны ситуация может измениться, поскольку европейские страны очень прагматично относятся к вопросам защиты внутренних производителей. Процесс вступления Украины в ЕС может быть длительным и возобновление торговых ограничений будет препятствовать экономической интеграции. При этом Украина вряд ли будет защищать свой рынок от европейских поставщиков. То есть, рынок Украины останется открытым. Это важное направление для предстоящей дипломатической работы.

Климатические вопросы в значительной степени влияют на будущее украинской интеграции

Отдельный фактор, который может препятствовать европейской интеграции металлургов, – это климатические вопросы, зеленый энергетический переход. Какие климатические обязательства возьмет на себя Украина для вступления ЕС – это важная дискуссия, которая имеет место. Результаты этой дискуссии определят будущее металлургии в Украине.

В частности, введение механизма платежей за углерод для импортеров в ЕС (СВАМ) может привести к тому, что сегмент чугуна в ЕС, на котором Украина занимает около 50%, может прекратить свое существование и быть замененным горячебрикетированным железом с Ближнего Востока или России. В Украине эта продукция не производится. Вместе с потерей 1,5 млн т поставок чугуна СВАМ может привести к потере дополнительно 1,6 млн т проката и полуфабрикатов.

В последние 20 лет климатическая политика Украины и ЕС была асинхронной. Поэтому украинские предприятия должны получить доступ в европейские фонды финансирования декарбонизации. Иначе уже через 5-10 лет украинские предприятия могут оказаться не готовы к экономической интеграции в рынок ЕС.

Но в то же время у нас есть направления для взаимовыгодного развития сотрудничества в рамках декарбонизации металлургического производства. Европейские заводы нуждаются в DR-окатышах для производства железа прямого восстановления. Украинские предприятия могут поставлять такую продукцию. То есть, ЕС для декарбонизации металлургии нужна Украина.

Как видим, действительно металлурги Украины имеют определенную историю европейской интеграции, что связано с возведением новых барьеров. Положительно, что ситуация меняется к лучшему. Но главными рисками в будущем являются климатические. Без их преодоления продолжение экономической интеграции в ЕС невозможно.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026