Узнать больше

Узнать больше

Статьи Глобальный рынок Германия 7064 08 мая 2024

Высокие ставки кредитов и слабый спрос тянут на дно крупнейшую экономику Евросоюза

Экономика Германии – крупнейшая в Евросоюзе с размером ВВП примерно €4,5 трлн по итогам 2023 года – превратилась из локомотива в тормоз европейской экономики. Дальнейшая динамика во многом зависит от темпов инфляции и монетарной политики ЕЦБ.

Стагнация или рецессия?

По итогам прошлого года Германия показала худший результат среди развитых стран – ВВП снизился на 0,3% г./г. Предыдущее падение было в 2020 году – на 3,8% г./г. А до этого падение было во время мирового финансового кризиса в 2009 году (-4,7% г./г.).

Во второй половине 2023 года Германия чудом избежала рецессии (спад на протяжении двух кварталов). В IV квартале снижение ВВП составило 0,3% кв./кв., а предварительный результат в ІІІ квартале (- 0,1% кв./кв.) был пересмотрен на повышение до 0%.

Замедление глобальной экономической активности негативно повлияло на внешнюю торговлю: немецкий экспорт в 2023 г. сократился на 1,4%, до €1,56 трлн, а импорт – на 9,7%, до €1,35 трлн.

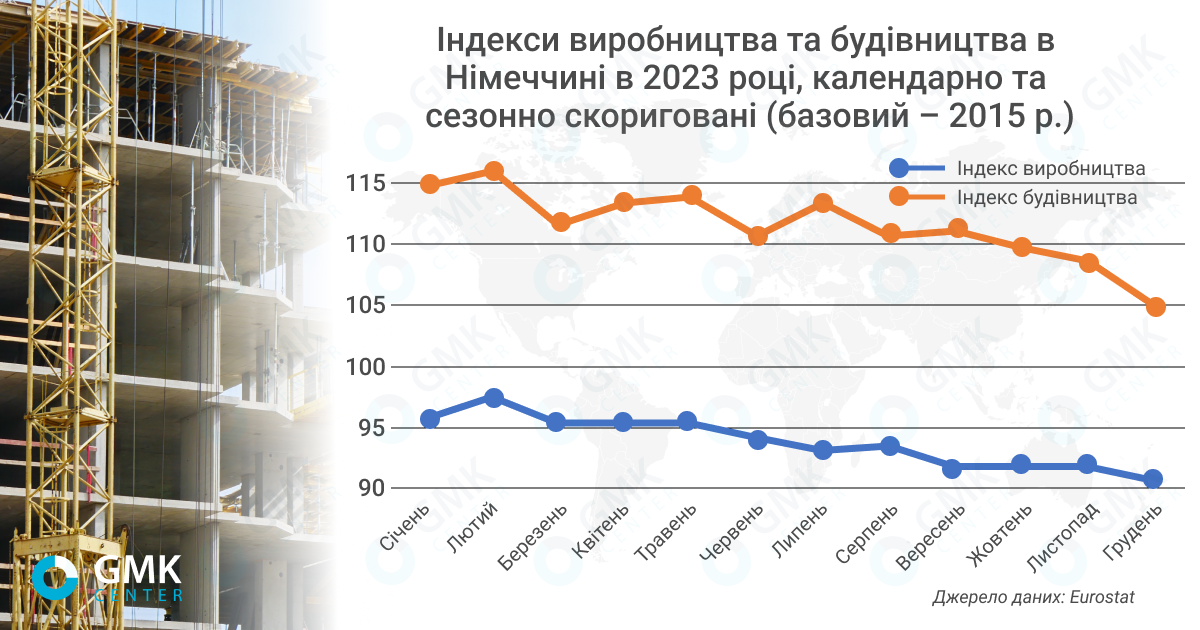

Промышленное производство в Германии в прошлом году сократилось на 2% г./г. из-за спада в энергосекторе, химпроме и металлургии. В целом обрабатывающая промышленность просела на 0,4% г./г. В свою очередь сфера услуг продемонстрировала рост на 1.8% г./г., но он был более слабым, чем в 2021-2022 гг. и не смог компенсировать общий спад ВВП.

В строительном секторе был зафиксирован рост на 0,2% г./г. за счет инфраструктуры и завершения уже начатых объектов. Жилищное строительство, наоборот, страдает от падения спроса по причине высоких ипотечных ставок и роста затрат. Продолжение спада в жилищном строительстве чревато негативными последствиями для всей экономики страны. Строительная отрасль Германии в 2024 году ожидает падения выручки на 3,5% г./г. после снижения на 5% г./г. в 2023-м.

Из-за неблагоприятных условий для бизнеса немецкие компании стали задумываться о переносе производств в другие страны. Опрос Торгово-промышленной палаты Германии (DIHK) показал, что треть респондентов (выборка – более 27 тыс. компаний) планируют сократить инвестиции в страну в ближайшие 12 месяцев, в том числе предпочитая инвестировать в развитие за рубежом.

Главным бенефициаром такой ситуации стали США, которые вводят преференции для технологичных производств. В 2022 году в США был принят Закон о снижении инфляции, предусматривающий налоговые льготы и субсидии на $370 млрд для финансирования, в частности, выпуска аккумуляторов и электромобилей. Таким образом, США стали конкурировать со своими союзниками за климатические инвестиции.

Это сразу изменило динамику потока инвестиций. По данным fDi Markets, в прошлом году немецкие компании анонсировали инвестиции в США в размере $15,7 млрд на фоне $8,2 млрд в 2022 г. Разместить там свои заводы хотят такие автогиганты как Volkswagen, BMW и Porsche, который прямо отказался в пользу США от строительства аккумуляторного производства в Германии.

Одновременно крупные немецкие компании расширяют свое присутствие и в Китае. Химический гигант BASF инвестирует €10 млрд в производство в КНР и одновременно сокращает из-за высоких цен на газ свои мощности в Германии. Прямые немецкие инвестиции в Китай в 2023 году достигли исторического максимума – €12 млрд. По данным fDi Markets, размер анонсированных в прошлом году немецких проектов в КНР составил $5,9 млрд.

Факторы, влияющие на состояние немецкой экономики

Вскоре после начала войны в Украине немецкие власти анонсировали отказ от импорта российских энергоносителей. При этом страна сильно зависела от их поставок. До войны доля российского газа на немецком рынке составляла 55% от всего импорта, угля – 50%, нефти – 35%. Из-за такой зависимости именно Германия сильнее всех европейских экономик пострадала от энергокризиса.

За счет мер экономии и остановки ряда промышленных производств Германии удалось к началу 2023 г. отказаться от российского газа, нефти и угля, диверсифицировать источники поставок и сократить потребление. Это позволило значительно улучшить общую ситуацию во всех сегментах энергосектора страны.

В 2023 г. энергетический кризис миновал, цены на энергоносители снизились. В частности, уровень цен на газ в 2023 году сократился примерно в три раза: средний уровень цен на сутки вперед в 2023 году составил €41/МВт·ч, тогда как в 2022-м – €127,1/МВт·ч. Цены на электроэнергию в прошлом году в Германии упали до уровня 2021-го: по данным BNA, средняя оптовая цена в прошлом году составила €95,2/МВт·ч по сравнению с €235,4/МВт·ч в 2022-м. В то же время объем производства электроэнергии в 2023 г. сократился на 9,1% г./г. В прошлом году впервые Германия стала нетто-импортером электроэнергии: импорт вырос на 63% – до 54,1 ТВт·ч, тогда как экспорт снизился на 24,7% – до 42,4 ТВт·ч.

Несмотря на борьбу с инфляцией, она все еще остается на высоком уровне и тормозит экономическую активность. По данным Destatis, уровень инфляции (CPI) в 2023 году составил 5,9% г./г., гармонизированный показатель (HICP) – 6% г./г. В 2023 году товары подорожали в годовом исчислении на 7,3%, услуги – на 4,4%, цены на энергоносители выросли на 5,3% после резкого роста на 29,7% в 2022-м.

Для борьбы с высокой инфляцией Европейский центробанк (ЕЦБ) с июня 2022 года за 14 циклов повысил базовую ставку по кредитам с 0% годовых до нынешней в 4,5%. Это позволило замедлить рост потребительских цен, но негативно повлияло на экономку. Инфляция в еврозоне в марте 2024 г. составила 2,4% в годовом выражении (целевой уровень – 2%), т.е. высокие процентные ставки еще будут сохраняться некоторое время.

Экономика Германии является экспортоориентированной и в частности, зависит от торговли с Китаем, который является крупнейшим торговым партнером. Однако экономический рост в Китае замедляется. Более того, власти КНР делают ставку на развитие собственного машиностроения, поэтому перспективы экспорта в Китай ухудшаются.

Ситуация в металлургии

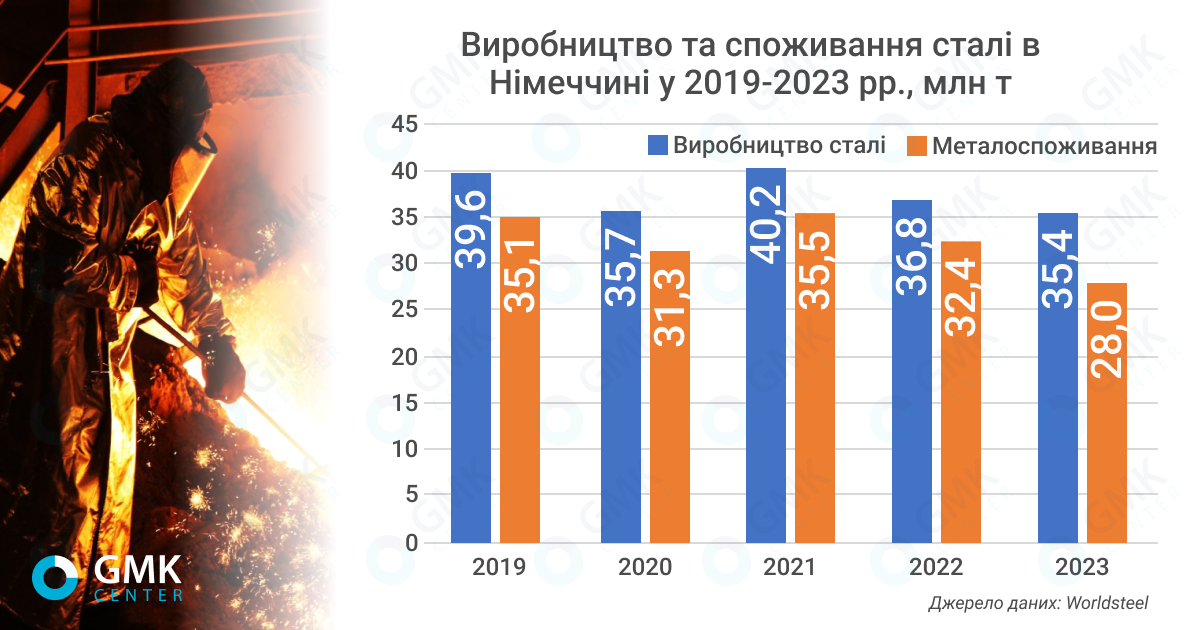

Ситуация в немецкой металлургии является отражением общеэкономической конъюнктуры в стране – второй год подряд в отрасли наблюдается спад. По данным ассоциации Worldsteel, в 2023 году немецкие металлурги сократили выплавку стали на 3,9% г./г. – до 35,4 млн т, в 2022-м – на 8,4% г./г., до 36,8 млн т. По итогам 2023-го выплавка стали оказалась самой низкой со времен финансового кризиса 2009 года. Однако это не помешало Германии уже два года подряд сохранять 7-е место в мировом рейтинге производителей стали.

Снижение производства стали в Германии в 2022-2023 гг. связано как с негативными макроэкономическими факторами, так и высокими ценами на энергоресурсы, слабым спросом и ростом импорта стали из Азии. На ухудшение ситуации отрасль реагировала закрытием мощностей.

Например, французский производитель Vallourec закрыл производство бесшовных труб на двух заводах в Германии.

В прошлом году снизились и другие показатели немецкого стального рынка:

- экспорт – на 7,8% г./г., до 3,36 млн т;

- импорт –на 31,9% г./г., до 760 тыс. т.

Проблемы немецкой металлургии видны на примере промышленной группы ThyssenKrupp, которая с начала прошлого года с новой силой начала искать возможности по продаже своего сталелитейного подразделения. С лета прошлого года ведутся переговоры о возможной продаже до 50% этого бизнеса чешскому холдингу EPCG. На данный момент стороны достижении соглашения о продаже 20% акций Thyssenkrupp Steel Europe с перспективой увеличения пакета до 50%. В любом случае ThyssenKrupp уже планирует сократить сталелитейные мощности на 1,5-2 млн т – до 9-9,5 млн т в год. Ранее компания закрыла завод Galmed в Испании, который специализировался на производстве оцинкованного проката для автопрома.

В текущем году можно ожидать незначительного улучшения ситуации с производством и спросом. По итогам января-февраля Германия уже увеличила выплавку стали на 4,6% г./г. – до 6,2 млн т. В свою очередь Worldsteel прогнозирует рост металлопотребления в Германии в 2024 году на 3,2% г./г. – до 28.9 млн т после падения в 2023-м на 13,7% г./г. (до 28 млн т). Однако это значительно хуже, чем прогнозировалось еще осенью-2023, когда ожидания роста были на уровне 10,6% г./г. – до 32,3 млн т. Worldsteel ожидает, что в 2025 году будет более высокий рост спроса на сталь в Германии – на 10% – до 31,8 млн т. Улучшение спроса только в 2025 году прогнозирует и немецкая сталелитейная ассоциация WV Stahl.

«Мы рассматриваем кризис в немецкой экономике как циклический. Ослабление монетарной политики ЕЦБ будет способствовать восстановлению экономики и росту спроса на сталь. Более половины представителей немецкого бизнеса ожидает улучшения экономической ситуации в течение ближайших 6 месяцев. Положительные ожидания наблюдаются практически во всех отраслях, связанных с потреблением стали. Мы считаем, что в текущем году возможен рост видимого потребления в Германии на 2-3%» – отметил аналитик GMK Center Андрей Глущенко.

Немецкие перспективы

Немецкие политики и аналитики ожидали, что в текущем году динамика экономики Германии будет более позитивной, чем в 2023 г., но все указывает на ухудшение ситуации. За последнее время разные институции корректировали свои прогнозы роста ВВП Германии в сторону ухудшения. С сентября 2023 г. по февраль текущего года Еврокомиссия дважды ухудшала прогноз на 2024 г.: с 1,1% до 0,8%, а потом и до 0,3%. МВФснизил прогноз до 0,2% в апреле с 0,5% в январе. В свою очередь немецкие власти ухудшили прогноз роста ВВП страны на текущий год до 0,2% с 1,3% ранее.

Ожидаемая динамика роста немецкой экономики в текущем году будет ниже динамики роста ВВП в ЕС в целом. Еврокомиссия ожидает роста ВВП еврозоны в 2024 году на 0,8%, Евросоюза – на 0,9%. В последнее время экономический спад в стране некоторыми экспертами определяется как структурный, а не временный.

Поддержать немецкую экономику в 2024 году могут следующие факторы:

- Рост экономической активности после вероятного снижения ключевых ставок ЕЦБ. Аналитики ожидают в текущем году 3-4 снижений базовой ставки по 0,25 п. п. – до 3,5-3,75%, первое из которых прогнозируется уже в июне.

- США могут помочь снизить зависимость Германии от Китая, став крупнейшим торговым партнером страны. В 2023 году объем внешней торговли с США (€252,3 млрд) всего на €0,7 млрд был ниже, чем с КНР.

- Рост расходов на оборону во многих странах оживил немецкий ОПК. В 2023 году Германия экспортировала военной техники и боеприпасов на сумму более €11,7 млрд (+40% г./г.). Запланировано, что общие оборонные расходы Германии в текущем году составят 2% ВВП, или €72 млрд.

- В конце 2023 года немецкие власти приняли Baupaket – программу по стимулированию инвестиций в жилищное строительство, включающую налоговые льготы, субсидии и упрощение согласований. Это должно позитивно отразиться на строительном секторе уже в текущем году.

При этом ожидания немецкого бизнеса достаточно разнонаправленные. Опрос DIHK показал, что 35% респондентов ожидают ухудшения бизнес-ситуации в ближайшие 12 месяцев, и только 14% ожидают улучшения. В свою очередь индекс экономических настроений ZEW (опережающий показатель) с начала 2024 года демонстрирует улучшение ожиданий институциональных инвесторов на следующие шести месяцев, хотя оценки текущего состояния дел находятся в депрессии. Позитивные настроения исходят от ожиданий снижения ставок в обозримой перспективе.

Количество негативных факторов, которые тормозят надежды на восстановление немецкой экономики, больше и они весомее по значению:

- Геополитические риски – рост напряженности на Ближнем Востоке, продолжение войны в Украине, блокирование хуситами судоходства в Красном море.

- Слабый внутренний спрос. По оценкам GfK, склонность немцев к экономии в феврале 2024 г. выросла до самого высокого уровня с июня 2008 года, а потребительские настроения демонстрируют упадок и большую неуверенность.

- Возможное затягивание политики высоких процентных ставок. ЕЦБ может начать снижение ставок уже в 2024 году после достижения целевого показателя в 2% инфляции и прогнозов ее устойчивого снижения. Однако ЕЦБ может и повысить ставки в случае усиления инфляции: такая вероятность тоже есть. Например, из-за роста цен на нефть по причине нестабильности на Ближнем Востоке или стоимости морской логистики после ограничений судоходства через Красное море.

- После роста инфляции Германия уходит в другую крайность – в дефляцию промышленных цен. По данным Destatis, ценыпроизводителей в Германии в феврале 2024 г. относительно января снизились на 0,4% и на 4,1% по сравнению с февралем 2023 г. Снижение цен производителей в годовом измерении наблюдается c июля прошлого года.

- Слабый экспортный спрос. В начале текущего года международные институции снизили свои прогнозы динамики роста экономики КНР в 2024 году, оценивая его в диапазоне 4,5-4,7%.

- Снижение портфелей заказов в промышленности и строительстве. По данным Destatis, в 2023 году количество новых заказов в обрабатывающей промышленности сократилось на 5,9%. В строительном секторе в 2022-2023 гг. наблюдается в основном нисходящая динамика новых заказов и в жилищном строительстве, и в инфраструктуре.

Все указывает на то, что Германия в текущем году покажет в лучшем случае минимальный экономический рост. Влияние негативных факторов, длящихся с 2022 года, и накопленные еще раньше дисбалансы будут формировать макроэкономическую картину и в 2024 г. Первые макропоказатели за 2024 год пока находятся в негативной зоне. По данным Destatis, в феврале 2024 г. промпроизводство к аналогичному месяцу 2023 года сократилось на 4,9%, экспорт – на 4,4%, импорт – на 8,7%. При этом промпроизводство в феврале показало прирост по отношению к январю за счет строительной отрасли, которая выросла на 7,9% м./м.

А если в мировой геополитике и экономике появятся очередные «черные лебеди» (эскалация на Ближнем Востоке, рост цен на нефть, новые глобальные логистические проблемы), то макропоказатели Германии могут вообще уйти в «минус» по итогам 2024 года. Это, несомненно, негативно отразится на состоянии экономики ЕС в целом.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026