Узнать больше

Узнать больше

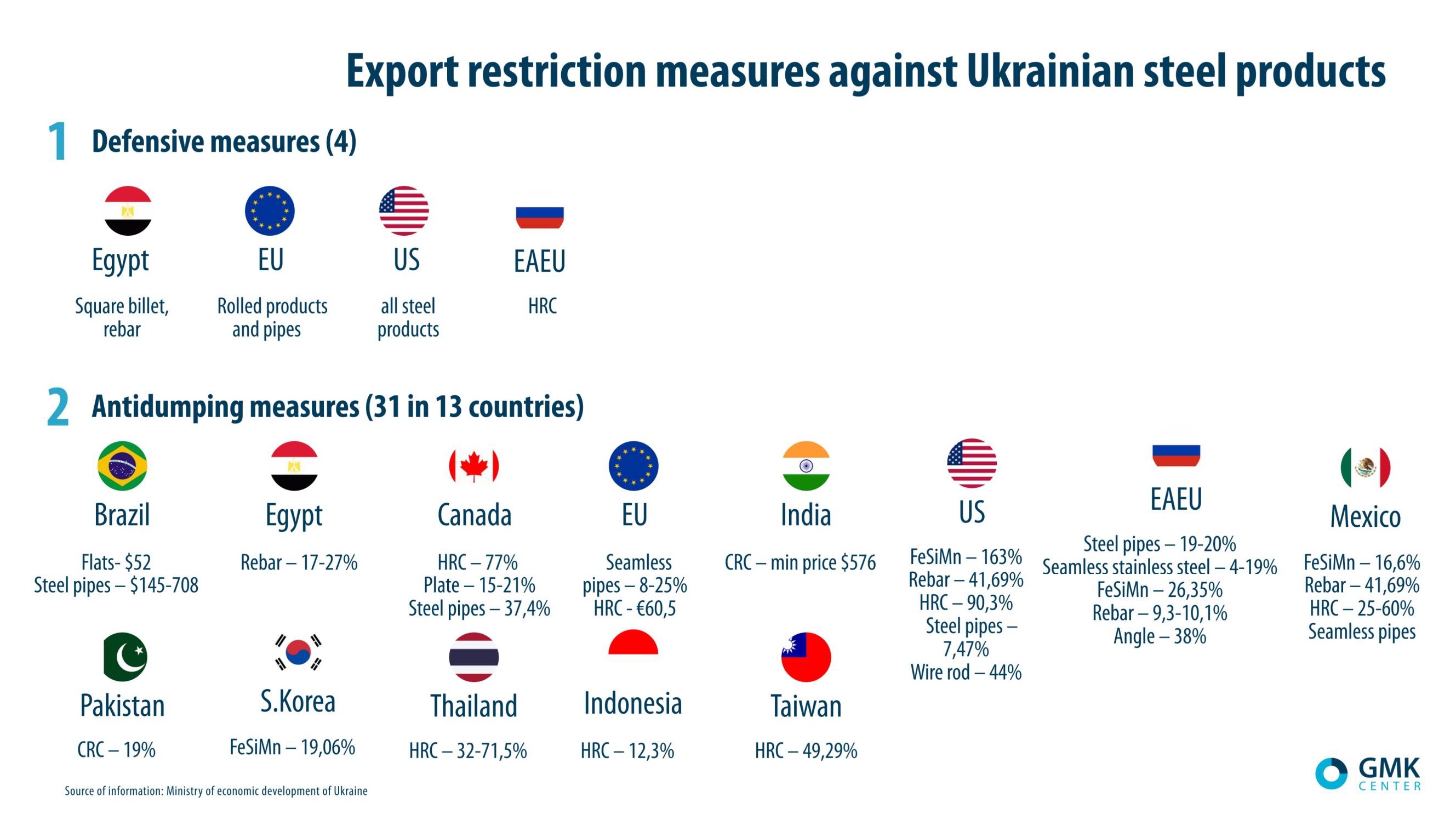

Они активно используются, чтобы ограничить украинским компаниям доступ на зарубежные рынки

Главный аналитик GMK Center Андрей Тарасенко в своем выступлении на 16-й международной конференции «Экспорт стали и сырья из СНГ» развенчивает три мифа о потенциале украинской металлургии и ее экспорта:

- Миф об огромном потенциале роста экспорта из-за значительных избыточных мощностей;

- Миф о том, что украинские производители имеют преимущества в затратах за счет самообеспеченности сырьем, дешевой электроэнергией и т.д.;

- Миф о том, что компании из Украины используют демпинг в конкурентной борьбе с местными игроками на экспортных рынках.

Эти мифы, по мнению эксперта, создают образ Украины как опасного конкурента.

Первый миф формируется в результате того, что государственные органы делают свои выводы на основе официальных данных о сталеплавильных мощностях, предоставляемых международной Организацией экономического сотрудничества и развития (ОЭСР).

Например, из расчетов ОЭСР можно вывести, что в Украине 20 млн т избыточных мощностей по производству стали.

«Это не соответствует действительности, – уверен Тарасенко. – Данные ОЭСР не учитывают местную специфику».

Например, оценка ОЭСР мощностей по производству сырой стали учитывает компании на неподконтрольных Украине территориях Донбасса (около 11 млн т), которые нужно вычитать для понимания реальной картины избыточных мощностей и потенциала экспорта.

ОЭСР также использует определение номинальной мощности по выплавке сырой стали, основанное на максимальной теоретической мощности оборудования. Однако из-за недостаточных инвестиций в поддержание украинские производители не могут работать на полную мощность.

«Если считать загрузку по эффективной мощности, то украинские компании работают с нормальным уровнем загрузки – не менее 76-77%. По данным самих компаний, их мощности загружены на максимум от возможного», – объясняет Тарасенко.

Миф об Украине как о производителе стали с наименьшими расходами легко рассеивается, если взглянуть на кривую затрат, где Украина занимает позицию в центре, и это довольно рискованное положение.

«У нас есть преимущество перед некоторыми развитыми странами, однако они закрыли свои рынки, и торговые возможности там ограничены, – говорит аналитик. – При этом мы проигрываем всем нашим конкурентам на экспортных рынках – России, Китаю, Индии, Ирану, даже Турции».

Наконец, миф о демпинге также легко развенчать при помощи реальных цифр.

С учетом того, что внутренний рынок металлопродукции Украины слишком мал, чтобы компенсировать убытки от демпинга на экспортных направлениях, в отсутствие преимуществ в расходах и мер государственной поддержки отрасли отечественные металлурги не имеют возможности демпинговать.

Но при этом против украинских производителей действуют 32 антидемпинговые меры, что нивелирует их конкурентные преимущества. Данные меры являются, скорее, политическими решениями, чем имеют логичное обоснование.