Узнать больше

Узнать больше

Новости Глобальный рынок цены на г/к прокат 1640 28 декабря 2025

Ключевым фактором изменений на европейском рынке стали изменения в регулировании

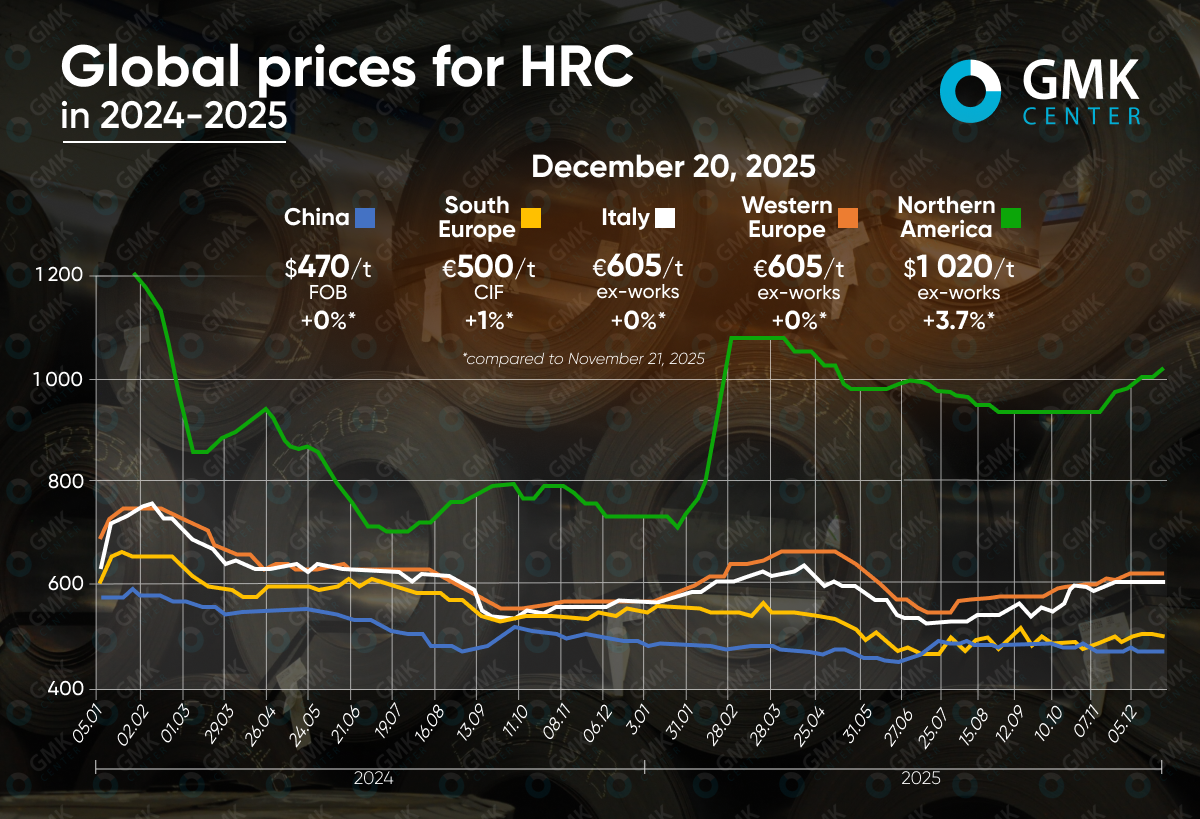

Мировой рынок горячекатаного рулона в 2025 году испытывал умеренное давление. Несмотря на восходящую тенденцию в конце года, среднегодовые цены на продукцию снизились на 5–12%. Исключением являются США, где показатель возрос в среднем за год на 11,1%.

Европа

На рынке ЕС среднегодовые цены на г/к рулон (HRC) снизились в большинстве ключевых регионов. В Западной Европе показатель опустился на 4,6% по сравнению с 2024 годом и составил €603,2/т Ex works.

По состоянию на середину декабря предложения в регионе составляют €620/т Ex works, что на 9,3% больше по сравнению с ценами в декабре 2024 года и на 1,6% больше относительно предыдущего месяца. Такой уровень удерживается с начала месяца и является максимальным с начала июня.

В Италии среднегодовой показатель за 2025 год составляет €578,4/т Ex works, что на 7% меньше по сравнению с 2024 годом. В настоящее время цены на середину декабря зафиксированы на отметке €605/т Ex works. Это на 7,1% больше по сравнению с декабрем прошлого года.

Значительное снижение испытал рынок импортного г/к проката на юге Европы – до €512,7/т CIF в среднем за текущий год, что соответствует снижению на 12,1% г./г. Текущие предложения составляют €500/т CIF, что на 9,1% меньше декабря прошлого года, но на 1% выше по сравнению с месяцем ранее.

В последние месяцы года европейский рынок горячекатаного рулона постепенно стабилизировался после длительного периода слабого спроса. Ключевым драйвером изменений стали не активизация потребления, а регуляторные факторы.

Производители смогли удержать цены выше психологической отметки в размере €600/т, однако рост был медленным и неравномерным, с частыми скидками для заполнения объемов в периоды низкой активности. Покупатели оставались осторожными, работая малыми партиями на фоне значительных импортных запасов, законтрактованных летом.

Решающее влияние на рынок оказывала неопределенность вокруг CBAM и будущего режима защитных мер. Импорт, хотя и оставался привлекательным по уровню цен, терял конкурентоспособность из-за рисков дополнительных затрат, задержек при таможенном оформлении и сложности расчета углеродных платежей. Это постепенно смещало баланс в пользу отечественных производителей, которые все жестче отстаивали цены.

Дополнительную поддержку рынку обеспечивали ограниченное предложение отдельных марок стали, более длинные сроки поставки и нежелание заводов быстро перезапускать доменные мощности из-за высоких расходов и дефицита квот CO2. Даже очередное повышение котировок со стороны ArcelorMittal в конце года имело скорее символический эффект, подчеркивая влияние регуляторных мер на рынок.

Ожидается, что в 2026 году цены на HRC в ЕС останутся повышенными и волатильными. Полноценный запуск CBAM и нового торгового защитного режима с середины года будет поддерживать котировки, однако слабое восстановление промышленного спроса может ограничить потенциал роста и перенести основной прессинг на потребителей во втором полугодии.

США

Рынок горячекатаного рулона США в этом году перешел в фазу устойчивого восходящего тренда, что резко контрастирует с ситуацией в других регионах – среднегодовые цены повысились на 11,1%, до $949,4/т Ex works. В настоящее время предложения находятся на уровне около $1020/т Ex works, что на 39,1% больше по сравнению с декабрем 2024 года и на 3,7% больше за последний месяц. Также предложения достигли максимума с мая.

Ключевым фактором роста стали последовательные ценовые инициативы внутренних производителей, прежде всего Nucor, которая повышала спотовые котировки еженедельно с конца октября. Это постепенно подтягивало рыночные цены даже при сдержанных объемах продаж и сезонном замедлении активности в конце года.

Поддержку рынку обеспечивали и стратегические остановки мощностей во второй половине года, более низкие запасы на сервисных центрах и сниженное давление импорта, ограниченного как торговой политикой, так и структурой спроса.

Рост котировок происходил не на фоне резкого повышения потребления. Спрос оставался выборочным. Более активно закупались оцинкованный и холоднокатаный прокат, тогда как горячекатаный рулон двигался медленнее. Часть участников рынка рассматривала повышение цен как попытку заводов задать тон на 2026 год, используя позитивные ожидания относительно инфраструктурных проектов, дата-центров, полупроводниковой отрасли. Вместе с тем возвращение комбинатов к более высоким уровням загрузки сдерживало потенциал резких скачков.

В 2026 году ожидается сохранение относительно высоких цен на HRC в США. Рынок будут поддерживать инфраструктурные инвестиции, спрос со стороны трубных производителей и более стабильные макроэкономические ожидания. Одновременно избыточные мощности и зависимость от реального роста конечного потребления могут ограничить темпы дальнейшего подорожания.

Китай

В Китае среднегодовые цены на горячекатаный рулон в 2025 году составили $477/т FOB по сравнению с $528,7/т FOB годом ранее (-9,8% г./г.). В настоящее время предложения на рынке составляют $470/т FOB, что на 4,1% ниже по сравнению с декабрем прошлого года и соответствует показателю предыдущего месяца.

В конце года китайский рынок HRC действует в режиме, когда фьючерсы сильнее спотового сегмента. Биржевые котировки реагировали на новости о возможном ограничении предложения, в частности слухи о контроле производства в Таншане и расширении ремонтных кампаний из-за загрязнения воздуха, а также на колебания сырьевых рынков.

Рост цен на железную руду и нестабильная динамика коксующегося угля краткосрочно поддерживали фьючерсы. При этом спотовый рынок оставался вялым, так как видимое потребление сокращалось, а покупатели не были готовы принимать повышение, из-за чего динамика была ограничена или сменялась снижением. Несмотря на постепенное сокращение запасов, трейдеры часто предлагали ценовые уступки для ускорения отгрузок.

Экспортный сегмент ухудшался на фоне слабого спроса в ключевых регионах и жесткой ценовой конкуренции, включая экспортные предложения без НДС. Попытки повысить котировки вслед за фьючерсами сталкивались с осторожностью импортеров и сделками вблизи себестоимости.

В 2026 году ключевым фактором станет введение новых правил экспортного декларирования и лицензирования с 1 января. Неопределенность по поводу новых правил может ограничить экспорт без возмещения НДС, снизив предложение на внешних рынках и поддержав цены. Слабый внутренний спрос и высокая конкуренция за экспортные рынки сохранят давление на котировки и повысят волатильность в течение года.

-

Мнения Индустрия металлопотребление

13 июля 2026

15 июля 2026

15 июля 2026

15 июля 2026