Узнать больше

Узнать больше

Новости Глобальный рынок цены на арматуру 1890 07 апреля 2026

Подорожание лома и энергоносителей заставило производителей временно останавливать продажи, чтобы не работать в убыток

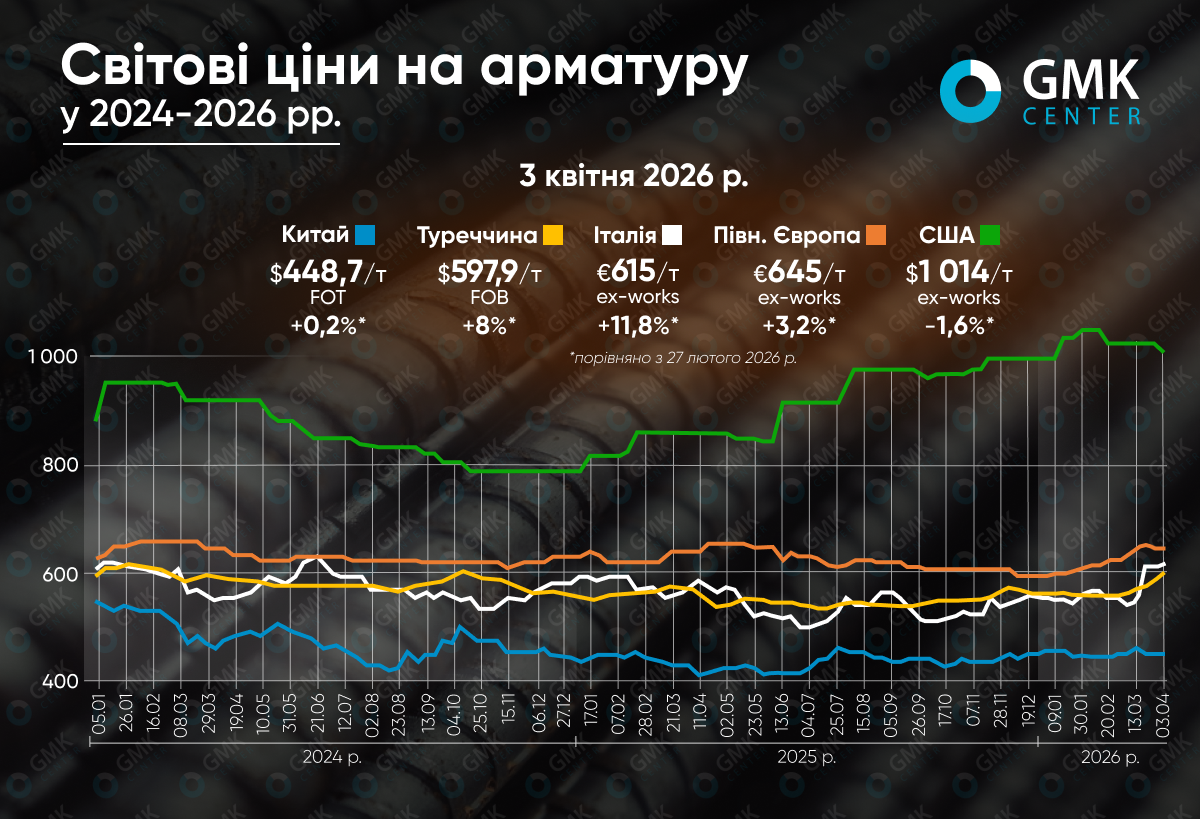

Мировой рынок арматуры по итогам марта 2026 года продемонстрировал разностороннюю динамику в зависимости от региона. Самое заметное подорожание наблюдалось в ЕС и Турции, тогда как в США котировки снизились, а китайский рынок практически не изменился.

Турция

Рынок арматуры Турции за период с 27 февраля по 3 апреля вырос на 8%, до $597,9/т FOB, что является максимальным уровнем с февраля 2024 года.

В Турции мартовское удорожание формировалось в первую очередь из-за роста издержек, в частности подорожания энергоносителей, лома, фрахта и страхования на фоне войны на Ближнем Востоке. Дополнительным фактором стала меньшая доступность конкурентной импортной заготовки.

На внутреннем рынке спрос был неравномерным, однако периодически активизировался из-за опасений новых повышений. Особым индикатором стала политика Kardemir: компания несколько раз пересматривала цены в сторону повышения и быстро реализовывала доступные объемы. Вместе с тем финансовые ограничения покупателей сдерживали более активное восстановление торговли.

На внешних рынках турецкие производители постепенно укрепляли свои ценовые позиции, в том числе благодаря более слабой конкуренции со стороны Китая и Египта. Спрос поступал из ЕС, Балкан, Африки и отдельных стран Америки.

В ближайшее время котировки могут закрепиться выше $600/т FOB, если давление со стороны сырья и энергии не ослабнет, а покупатели и дальше будут готовы принимать более высокие цены.

ЕС

В ЕС предложения арматуры в марте выросли до более чем годовых максимумов. В Северной Европе цены достигли €645/т ex-works, что на 3,2% выше по сравнению с предыдущим месяцем, а в Италии – €615/т ex-works (+11,8%).

Европейский рынок в марте пережил резкий скачок цен, вызванный прежде всего ростом издержек. После обострения ситуации на Ближнем Востоке значительно подорожали газ, электроэнергия и транспорт, вслед за этим выросла и стоимость лома. На этом фоне часть производителей временно приостанавливала продажи, чтобы пересмотреть цены и не работать с пониженной маржой.

На севере Европы заводы действовали достаточно скоординированно. Предложение было ограничено, а новые цены закреплялись за счет малых объемов продаж. Это создавало ощущение дефицита и усиливало ожидания дальнейшего роста стоимости. Итальянский рынок двигался еще стремительнее, однако там повышение все больше вступало в противоречие с реальной платежеспособностью потребителей.

Строительный сектор в Италии оставался слабым, а дистрибьюторы избегали крупных закупок, работая преимущественно точечно. Часть спроса и вовсе покрывалась за счет уже накопленных запасов.

В краткосрочной перспективе цены в ЕС, вероятно, сохранят высокий уровень, но дальнейший рост будет все труднее реализовать без реального улучшения спроса, особенно на итальянском рынке.

США

Американский рынок был единственным из основных, где цены в марте снизились – на 1,6%, до $1014,1/т.

На отличие от Европы и Турции, американский сегмент арматуры в марте выглядел слабее. Большую часть месяца цены оставались без заметных изменений, однако в конце периода начали снижаться. Основная причина – недостаточно активный спрос. Новые проекты запускались медленно, а значительная часть закупок сводилась к минимальному пополнению запасов.

Дополнительно на рынок давили ожидания более дешевого лома в апреле. Это ослабляло аргументы в пользу удержания прежних цен и делало рынок более благоприятным для покупателя.

Тем не менее, более глубокого падения не произошло. Поддержку обеспечивали пошлины и другие торговые барьеры, относительно слабое присутствие импорта, а также высокие расходы на энергию и логистику. При этом заводы сохраняли довольно стабильную загрузку мощностей.

В ближайшие недели американский рынок, скорее всего, останется в режиме осторожного снижения или бокового движения. Слабый спрос и более дешевый лом будут давить на котировки, но сильного обвала пока не ожидается.

Китай

В Китае цены на арматуру в марте выросли на 0,2%, до $448,71/т.

Китайский рынок в марте выглядел самым спокойным среди ключевых регионов. После умеренного укрепления в начале месяца котировки постепенно утратили импульс, и в целом период завершился почти без изменений. Раннюю поддержку обеспечили сигналы властей о стимулировании инфраструктуры, временные производственные ограничения, а также удорожание сырья и энергии.

Однако внутренняя основа рынка оставалась хрупкой. Восстановление строительства после праздников шло медленно, ситуация в секторе недвижимости не давала поводов для оптимизма, а складские остатки оставались ощутимыми. Именно поэтому даже при благоприятном новостном фоне продавцам было сложно реализовать полноценный рост цен.

В конце марта это проявилось особенно явно – для оживления торговли трейдерам уже приходилось уступать в цене.

В краткосрочной перспективе базовым сценарием для Китая выглядит узкий диапазон колебаний с незначительным понижательным давлением. Запасы постепенно сокращаются, но спрос все еще не дает рынку достаточной опоры для устойчивого подъема.

-

Мнения Индустрия металлопотребление

13 июля 2026

13 июля 2026

13 июля 2026

13 июля 2026