Узнать больше

Узнать больше

Новости Глобальный рынок цены на железную руду 2183 29 октября 2024

Котировки сырья откорректировались на уровне августа после падения в сентябре и резкого роста в начале октября

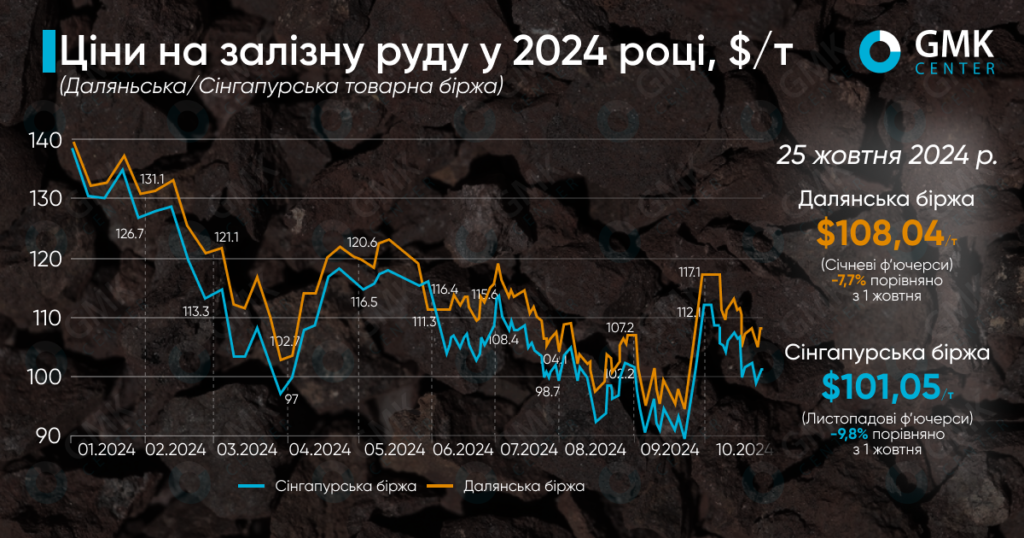

Январские фьючерсы на железную руду, наиболее торгуемые на Далянской товарной бирже в течение периода 18-25 октября, выросли на 1% по сравнению с предыдущей неделей – до 769,5 юаней/т ($108,04/т). На Сингапурской бирже котировки базовых ноябрьских фьючерсов снизились за этот период – на 0,3% до $101,05/т. При этом с начала октября, когда наблюдался значительный подъем на рынке ЖРС, цены упали на 7,7% и 9,8% соответственно.

В течение недели 18-25 октября на мировой рынок железной руды влияли различные экономические факторы, в частности, недостаточная стимуляционная политика Китая и неутешительные мировые прогнозы спроса на сталь. В частности, всемирная ассоциация стали WorldSteel ухудшила краткосрочный прогноз глобального спроса на сталь в 2024 году до -0,9%/г. (1,75 млрд т). Для Китая показатель сократится на 3%.

Так, в начале периода сырье потеряло позиции, главным образом, из-за ослабления потребления стали в Китае. Инвесторы и аналитики указывали на отсутствие перспектив промышленного роста, что создает неопределенность для сталелитейной отрасли в среднесрочной перспективе.

Однако к 21 октября ситуация несколько изменилась. Учитывая необходимость стабилизации экономики, Китайский народный банк прибег к дополнительным мерам снижения ставок, что положительно повлияло на краткосрочные прогнозы спроса на руду. Однако незначительные экономические стимулы придают уверенности рынку лишь на короткое время, поэтому уже 22 октября предложения снова ослабли.

Ужесточение беспокойств по поводу недостаточного спроса на сталь и неопределенности в глобальном масштабе повлекли за собой очередное снижение цен на ЖРС. Рынок испытывает недостаток конкретных мер по стимулированию промышленности, что влияет на оптимистические настроения среди трейдеров, и создает краткосрочные колебания спроса в случае обнародования новых экономических стимулов, не имеющих длительного действия.

В конце недели цены показали незначительное обновление после трехдневного снижения. Инвесторы отметили оживление спроса, но ситуация оставалась напряженной из-за слабых долгосрочных перспектив для сталелитейной промышленности.

Общий прогноз на ближайшие недели остается неоднозначным. С одной стороны, возможные дополнительные меры по стимулированию в Китае могут поддержать спрос. С другой – глобальная рецессия и слабость сталелитейного рынка могут сдерживать рост цен на железную руду.

Напомним, что глобальный экспорт железной руды по итогам января-сентября 2024 года вырос на 5% по сравнению с аналогичным периодом 2023 года – до 1,2 млрд т. В то же время мировое производство стали за этот период сократилось на 1,5% г./г. – до 1,39 млрд т.

-

Мнения Индустрия металлопотребление

13 июля 2026

27 июля 2026

27 июля 2026

27 июля 2026