Узнать больше

Узнать больше

Новости Глобальный рынок цены на полуфабрикаты 1302 16 апреля 2026

Давление на рынок оказывали дефицит предложения и высокие транспортные тарифы

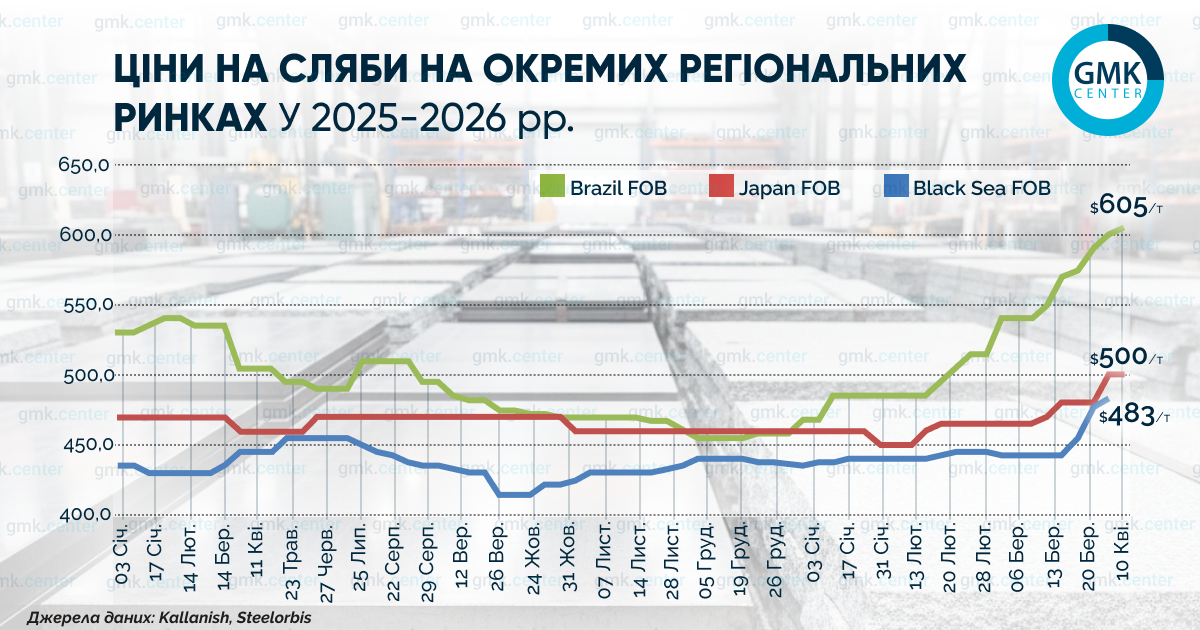

На всех региональных рынках слябов в первой половине апреля продолжился рост котировок, составивший $15–20 за тонну. Самая высокая цена была зафиксирована в Бразилии – $605/т (FOB).

Бразилия

По данным SteelOrbis, референтная экспортная цена бразильских слябов в первой половине апреля выросла на $15 – до $605/т (FOB), что является двухлетним максимумом. В марте аналитики прогнозировали дальнейший рост котировок из-за девальвации доллара США по отношению к бразильскому реалу.

Экспорт слябов из Бразилии демонстрирует высокую волатильность. По итогам марта показатель снизился на 63% и составил 298 тыс. т по сравнению с 794 тыс. т (+93% м./м.) в феврале. Резкое сокращение экспорта в марте (как и рост в феврале) связано с динамикой поставок в США – их объем сократился до 239 тыс. т по цене $594/т (FOB) против 537 тыс. т по $552/т (FOB) месяцем ранее. Ожидается, что по итогам апреля экспорт вырастет, поскольку часть объемов была перенесена с марта на следующий месяц.

Как сообщает SteelOrbis, часть произведенных слябов в марте была перенаправлена на внутренний рынок для обеспечения прокатной активности компаний CSN и Usiminas. Резервы для внутреннего рынка сохраняются. По данным Бразильской ассоциации производителей стали (IAB), в феврале местные предприятия увеличили производство слябов на 12% по сравнению с январем – до 608 тыс. т.

С запуском CBAM бразильские слябы предоставляют европейским импортерам значительное ценовое преимущество по сравнению с другими странами-поставщиками. В марте Бразилия экспортировала 32 тыс. т слябов во Францию по цене $473/т (FOB) и 27 тыс. т – в Германию по $477/т (FOB). Доля Франции и Германии в структуре экспорта составила 11% и 9% соответственно.

Турция

Средние котировки FOB Черное море в начале апреля выросли до $483/т по сравнению с $478/т в конце марта. Основными факторами роста оставались глобальный тренд повышения цен на слябы и высокие ставки фрахта.

По данным Турецкого статистического института (TUIK), в феврале объем импорта слябов в Турции снизился на 56% м./м. – до 133 тыс. т. Средняя цена импорта составила $550/т. По итогам января–февраля импорт сократился на 38% г./г. – до 438 тыс. т. Крупнейшими поставщиками в этот период были Россия (194 тыс. т, -41% г./г.) и Малайзия (100 тыс. т, -51% г./г.).

Собственных мощностей по производству слябов в Турции недостаточно для покрытия внутреннего спроса. При этом с начала года наблюдается рост производства: в феврале выпуск увеличился на 18,6% г./г. – до 1,23 млн т, а по итогам января–февраля – на 13% г./г., до 2,55 млн т. Напомним, что по итогам 2025 года производство слябов снизилось на 1,2% г./г., до 13,9 млн т.

Другие рынки

На других региональных рынках ценовая динамика также оставалась восходящей. Цены на слябы азиатских производителей резко выросли на фоне дефицита предложения, вызванного уходом с рынка иранских стальных полуфабрикатов. В частности, индонезийские производители горячекатаного проката испытывают нехватку иранских слябов. В текущих условиях покупатели с пониманием воспринимают рост котировок.

В свою очередь, средние цены на слябы в Японии в первой половине апреля выросли на $20 – до $500/т.

Напомним, что в марте на всех региональных рынках слябов также наблюдался рост – на $15–35 за тонну. Это было обусловлено увеличением спроса в США, Европе и Юго-Восточной Азии, а также дефицитом предложения, связанным с уходом с рынка иранских стальных полуфабрикатов.

-

Мнения Индустрия металлопотребление

13 июля 2026

13 июля 2026

13 июля 2026

13 июля 2026