Узнать больше

Узнать больше

Новости Глобальный рынок цены на арматуру 2060 09 февраля 2026

Турецкие поставщики отмечают слабый спрос на экспортных направлениях

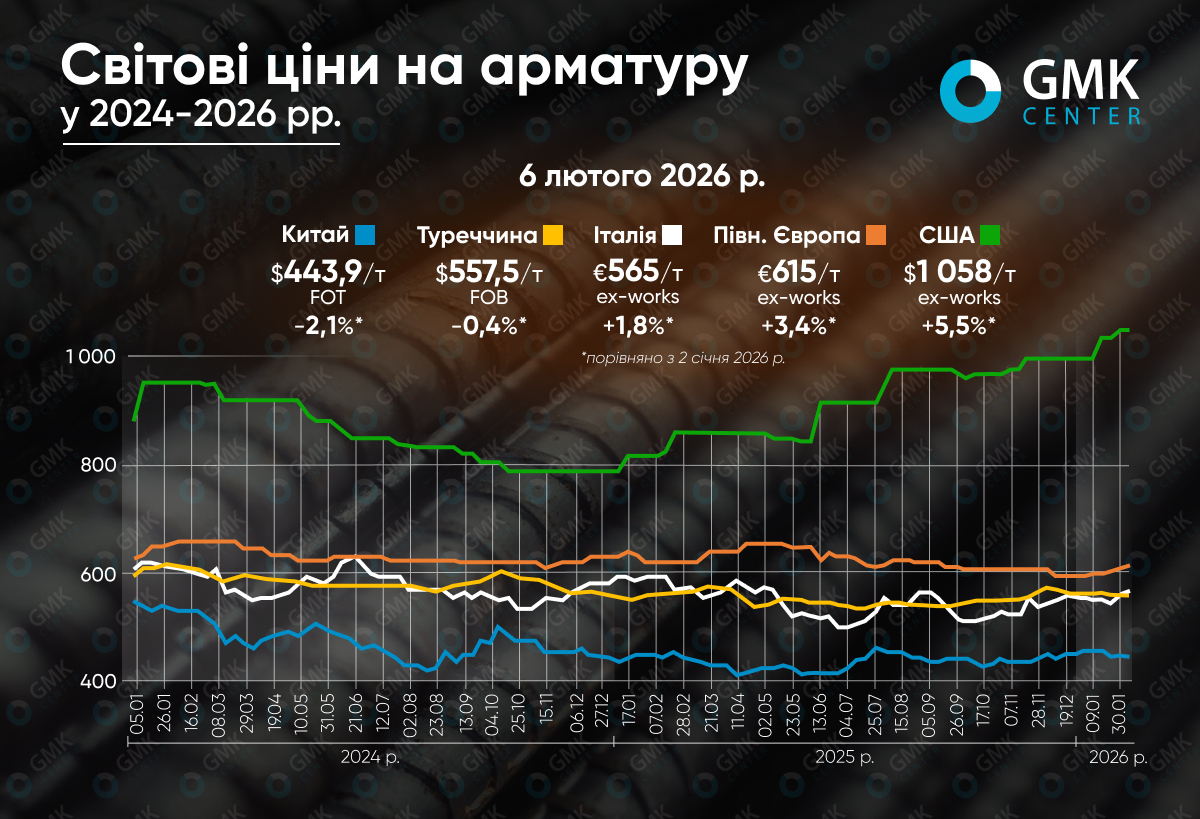

Мировые цены на арматуру в начале 2026 года демонстрировали разнонаправленную динамику в зависимости от рынка. На рынках Европы и США отмечается рост котировок на 2–5%, тогда как в Турции и Китае наблюдается снижение на 0,4–2%.

Турция

В январе 2026 года рынок арматуры Турции оставался под давлением слабого спроса и высоких производственных затрат. В течение месяца цены снизились на 0,4%, а за период с конца декабря 2025 года до начала февраля 2026-го – на 0,7%, до $557,5/т FOB. Текущий уровень на 1,2% выше среднегодового показателя 2025 года.

Ключевым негативным фактором оставались стабильно высокие цены на импортный металлолом. Турецкие комбинаты, в значительной степени зависящие от поставок из США и ЕС, вынуждены работать в условиях слабой или отрицательной маржи, что объясняется снижением экспортных котировок и ростом себестоимости. Это значительно подорвало конкурентоспособность Турции по сравнению со странами Северной Африки, которые активно перехватывали объемы на Балканах и в других традиционных для Турции регионах.

Экспортный спрос в течение месяца оставался нестабильным. Продажи осуществлялись небольшими партиями в Африку, Грузию, на Кипр, а также в Чили и Перу, тогда как интерес со стороны ЕС был ограничен из-за внедрения CBAM и осторожности покупателей.

На внутреннем рынке слабый спрос вынуждал производителей корректировать цены, а агрессивные продажи отдельных игроков усиливали ценовую волатильность. Kardemir дважды снижал цены, стимулируя спрос за счет отсроченных платежей.

В краткосрочной перспективе рынок останется нестабильным. Высокие цены на лом и приближение Рамадана будут сдерживать восстановление спроса, тогда как потенциальная активизация экспорта в США может частично поддержать производителей. Ожидается, что существенное улучшение рыночной конъюнктуры возможно не ранее второй половины года.

ЕС

В Евросоюзе цены на арматуру за прошлый месяц повысились. В Северной Европе этот прирост составил 3,4%, до €615/т ex-works, а в Италии – 1,8%, до €565/т ex-works. Сейчас предложения итальянских металлургов на 3,3% выше среднего показателя за 2025 год, а североевропейские – на 1,3% ниже.

Начало месяца было вялым из-за продолжительных праздничных каникул, холодной погоды и низкой активности в строительстве. Производители пытались увеличивать котировки, однако рынок воспринимал эти шаги осторожно.

Ключевым фактором роста стали издержки: цены на металлолом в большинстве стран ЕС повысились на €10–15/т, а в отдельных регионах – еще больше. Дополнительное давление оказывали высокие цены на электроэнергию и газ, что особенно болезненно сказывалось на электросталеплавильных заводах.

В Северной и Центральной Европе попытки импорта итальянской арматуры были ограничены резким ростом логистических расходов: перевозки автотранспортом и железной дорогой подорожали на 20–50%, что нивелировало ценовую разницу. Во Франции и Германии покупатели соглашались лишь на минимальные повышения, тогда как производители настаивали на коррекции для компенсации увеличения себестоимости. В конце месяца объявленная волна повышения частично реализовалась, но рынок оставался хрупким, а маржа – низкой.

В феврале-марте цены могут медленно повышаться благодаря сезонному оживлению строительства и дальнейшему удорожанию сырья. Слабый спрос и сопротивление покупателей будут сдерживать потенциал роста, поддерживая высокую волатильность рынка.

США

На американском рынке котировки арматуры показали наибольшее повышение – на 5,5%, до $1058,2/т ex-works. Средняя цена в 2025 году составляла $910,9/т (+16,2%).

Начало месяца характеризовалось сезонно слабым спросом из-за праздничного периода, однако рынок имел четко выраженное восходящее направление.

Ключевым драйвером стали ожидания и последующая реализация резкого роста цен на металлолом: в январе котировки подскочили на $30/т (short ton), а в конце месяца появились сигналы о новых повышениях в феврале. На этом фоне ведущие американские комбинаты объявили о повышении цен на арматуру на $30/т (short ton), которые были в основном успешно восприняты рынком.

Дополнительную поддержку ценам обеспечили ограниченное внутреннее предложение, удлиненные сроки поставок и слабый импорт. Потоки импортной арматуры оставались низкими из-за действия тарифов Секции 232, антидемпинговых пошлин и неопределенности относительно торговых расследований. Это существенно снизило конкурентное давление со стороны внешних поставщиков. Спрос оставался неравномерным. Жилищное строительство оставалось вялым, тогда как инфраструктурные проекты, дата-центры и энергетика частично поддерживали уровень потребления.

В краткосрочной перспективе рынок, вероятно, сохранит стабильно высокий уровень цен с умеренным потенциалом дальнейшего роста. Удорожание лома и ограниченный импорт будут формировать нижнюю ценовую границу, а слабая динамика спроса станет сдерживающим фактором от резких скачков котировок.

Китай

В Китае цены на арматуру снизились на 2,1% в январе, а за период с конца декабря 2025 года по 6 февраля 2026 года – на 0,8%, до $443,9/т FOT Warehouse. Котировки остаются на 2,1% выше среднего уровня 2025 года.

В начале месяца рынок удерживался от резкого снижения цен, несмотря на сокращение запасов у производителей. Решающим фактором стало накопление материала на складах трейдеров и дистрибьюторов, что отражало не восстановление конечного спроса, а перераспределение продукции в цепочке поставок.

Спрос оставался слабым на протяжении всего января. Низкие температуры привели к остановке строительных работ в северных регионах, тогда как в центральном и южном Китае активность ограничивалась единичными проектами. Во второй половине месяца давление усилилось из-за межсезонного спада и приближения лунного Нового года, что вызвало увеличение запасов и ускорение снижения цен.

Предложение оставалось относительно стабильным. Металлургические комбинаты полного цикла восстанавливали производство после плановых ремонтов, а электросталеплавильные заводы начали сокращать загрузку только в конце месяца. Высокие издержки на сырье, в частности повышение цен на кокс в конце января, сдерживали негативную динамику котировок.

В феврале рынок, скорее всего, останется под умеренным давлением из-за праздничной паузы и слабого спроса. Сокращение выплавки и стабильно высокие затраты на сырье могут ограничить дальнейшее снижение цен до восстановления строительной активности весной.

-

15 июня 2026

18 июня 2026

17 июня 2026

17 июня 2026