Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 203 14 Травня 2026

У 2026 році споживання сталі зросте орієнтовно на 3%, до 3,4 млн т

Попит на готову сталь у Швеції переходить до впевненого відновлення після кількох років стагнації. Фундаментом цього процесу стала унікальна модель державно-приватного партнерства. Уряд бере на себе до 15% витрат на «зелену» трансформацію металургії та інвестує мільярди євро у критичну інфраструктуру.

Основні гравці

Найбільший місцевий виробник і світовий лідер у сегменті високоміцних сталей — SSAB. У Швеції компанія має три заводи: у Лулео з номінальною потужністю 2,3 млн т на рік, в Окселесунді на 1,5 млн т та в Бурленге на 2 млн т. Останній є найбільшим прокатним центром, сталеплавильні потужності там відсутні. Інші учасники ринку:

- Завод Avesta Works, один із найбільш високотехнологічних у світі. Сталеплавильна потужність — 0,75 млн т, прокатна — 0,65 млн т. Це шведський підрозділ фінського концерну Outokumpu, спеціалізується на х/к та г/к рулоні.

- Заводи в Гофорсі, Смед’єбаккені та Буксгольмі, об’єднані в компанію Ovako, що входить до складу Nippon Steel. Потужність сталеплавильного виробництва в Гофорсі — 0,5 млн т. Сумарна потужність із виплавки сталі та випуску сортового прокату в Смед’єбаккені та Буксгольмі — 0,7 млн т. У Смед’єбаккені здійснюється електродугова виплавка сталі, у Буксгольмі розташовані прокатні стани. Спеціалізація Ovako — підшипникова сталь та продукція для автопрому.

- Завод Alleima в Сандвікені замикає перелік діючих підприємств. Це виробник труб, дроту та штаби з потужністю 0,3 млн т з виплавки сталі. Попри невеликий обсяг, це важливий гравець, що випускає високомаржинальну продукцію: прецизійні труби для аерокосмічної галузі, медичний дріт тощо.

Також слід відзначити Stegra (раніше H2 Green Steel). Це новий гравець, який буквально стукає у двері ринку. Компанія будує EAF-завод потужністю 2,5 млн т, який передбачає виробництво Н2 DRI. Це найамбітніший у Європі проєкт водневої металургії. Його 1 черга перебуває на фінальній стадії, введення в експлуатацію заплановане на кінець 2026 року.

Інвестиції та державна політика

- SSAB перебуває у процесі радикальної «зеленої» трансформації. На заводі в Лулео розпочинається будівництво електродугових печей (EAF), які замінять доменно-конвертерне виробництво (BF-BOF) до початку 2030 року. Вартість проєкту становить €4,5 млрд, з них €70 млн — гранти ЄС. Будівництво EAF в Окселесунді перебуває в активній фазі, зупинка доменних печей очікується у 2027 році.

- Ovako сфокусувалася на декарбонізації проміжних етапів виробництва. На заводі в Гофорсі у серпні 2023 року запущено першу у світі установку з виробництва «зеленого» Н2 (замінює природний газ під час нагрівання сталі перед прокаткою). Вартість проєкту — €17 млн.

На заводі в Буксгольмі у березні 2025 року введено в експлуатацію нову нагрівальну піч, здатну працювати на природному газі та водні. Вартість проєкту — €6 млн.

- Alleima у 2025 році запустила нову піч вакуумно-дугового переплаву (VAR) сталі. Також у 2025 році запущені нові лінії термічного напилення для прецизійних труб та покриттів для водневих електролізерів. Компанія щорічно інвестує €25-30 млн у R&D та вдосконалення виробничих процесів у Сандвікені.

- Outokumpu щорічно інвестує в розвиток €150–200 млн. Значна частина цих коштів спрямовується на фінські та шведські майданчики. Зокрема, на Avesta Works у 2024 році завершено інтеграцію цифрових систем управління ланцюгами постачань. Тут досягнуто одного з найнижчих показників питомих викидів CO2 для нержавіючої сталі — 0,46 т, головним чином завдяки використанню «зеленої» електроенергії.

Держава у Швеції — не просто регулятор, а активний співінвестор у межах «зеленого» переходу. Підтримка здійснюється через прямі субсидії, пільгове кредитування та створення інфраструктури.

Головний інструмент держінвестицій — фонд Industrial Leap (Industriklivet). Він призначений для підтримки впровадження технологій, що знижують викиди в енергоємних галузях промисловості, та керується Шведським енергетичним агентством (Energimyndigheten).

- Stegra у вересні 2024 року отримала €100 млн безпосередньо з фонду. Загальний обсяг підтримки складе €265 млн.

- SSAB у листопаді 2025 року отримав €28,7 млн на електрифікацію фінішних процесів прокатки та гальванізації в Лулео.

- Ovako отримала гранти на суму €15–20 млн для будівництва водневого вузла в Гофорсі.

Активно використовуються загальноєвропейські механізми, де шведський уряд виступає гарантом.

- Інноваційний фонд ЄС (Innovation Fund) виділив €143 млн у вигляді гранту на будівництво демонстраційної установки з виробництва H2 DRI для HYBRIT (спільний проєкт SSAB, LKAB та Vattenfall). Stegra у 2024–2026 рр. отримала підтвердження гранту на €250 млн для масштабування заводу в Бодені (до 2030 р. передбачається збільшення потужності до 5 млн т на рік). Загальний обсяг фінансування проєкту досяг €6,5 млрд.

- Фонд справедливого переходу (Just Transition Fund) виділив €132,4 млн для SSAB на проєкт EAF-переходу в Лулео. Для цього підприємства у 2026 році додатково виділено €71 млн на перенавчання персоналу.

Завдяки урядовим гарантіям через Шведське експортно-кредитне агентство (EKN) та Державне боргове управління (Riksgälden) стало можливим залучення €4,2 млрд позикового капіталу для проєкту Stegra.

Важливий напрям — інфраструктурні проєкти. Держкомпанія Svenska kraftnät інвестує сотні мільйонів євро в розширення пропускної здатності ЛЕП на півночі країни. Мета — забезпечити метзаводи (особливо Stegra та SSAB) колосальними обсягами «зеленої» е/е. Потреба одного лише заводу в Бодені порівнянна зі споживанням усієї Данії, а виробництво енергії зосереджене переважно в північних районах.

Уряд через Шведську транспортну адміністрацію (Trafikverket) з 2019 року модернізує Рудну магістраль (Malmbanan). З 2024 року тут триває масштабна заміна залізничного полотна для адаптації під важковагові вантажні потяги, а також будівництво нових роз’їздів та станцій.

Перевезення залізної руди через Malmbanan від видобувних потужностей LKAB у Кіруні до заводів SSAB та Stegra є надзвичайно важливими для їхньої безперебійної роботи, як і постачання е/е. Таким чином держава бере на себе «непрямі» витрати, критично важливі для металургів. І хоча компанії самі несуть основні витрати в межах «зеленого» переходу, сумарна держпідтримка у розмірі 10–15% робить їхні інвестиції економічно обґрунтованими.

Енергетична складова

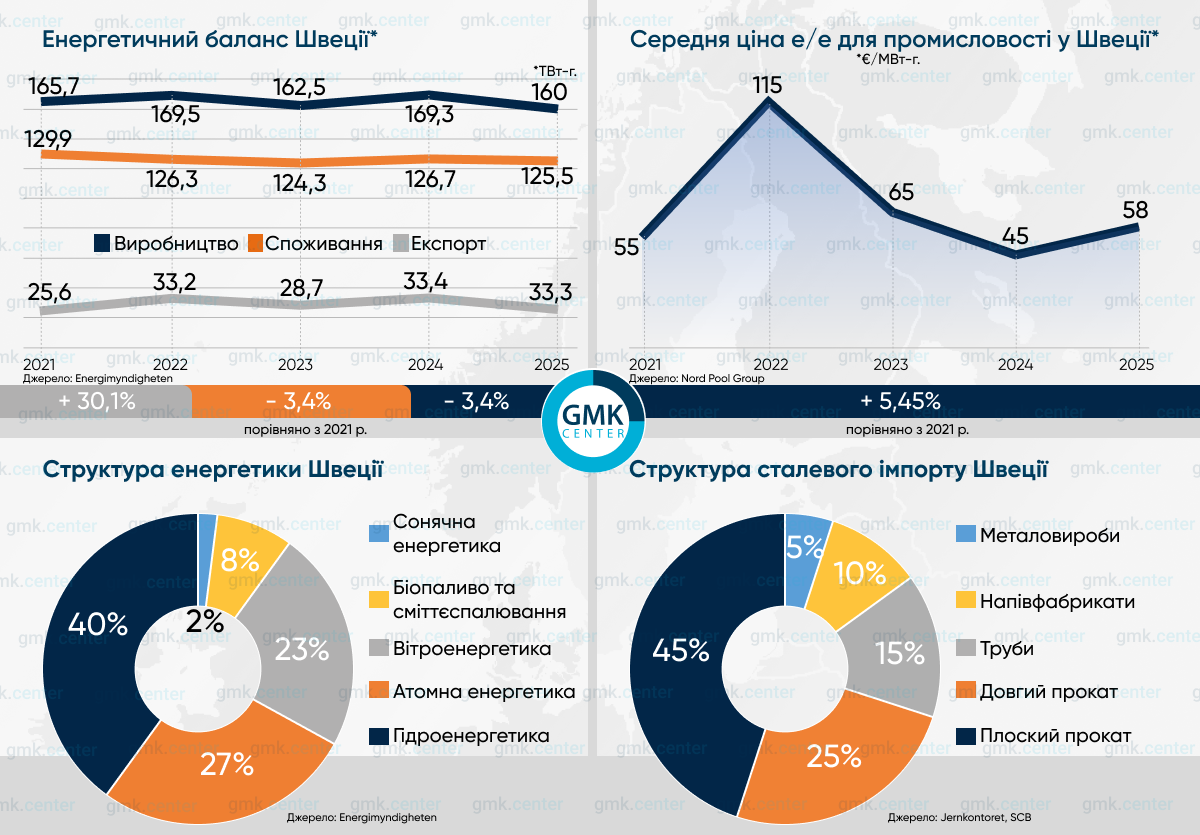

Вартість е/е у процесі «зеленого» переходу має критичне значення для сталевого виробництва. Шведський уряд створив систему непрямих важелів, які роблять е/е для металургів дешевшою, ніж у решті Європи. Як це працює на практиці?

- Довгострокові PPA-контракти (Power Purchase Agreements) — база шведської моделі. Великі компанії (SSAB, Stegra, Ovako) укладають прямі контракти з виробниками енергії (наприклад, із державним гігантом Vattenfall) на 10–20 років наперед. Ціна в них фіксується на низькому рівні, часто нижчому за ринковий спотовий тариф. Уряд через агентство EKN надає кредитні гарантії під такі контракти. Це знижує ризики для енергетиків, і вони дають металургам вигідніші умови.

- Уряд встановив мінімальні ставки енергетичного акцизу для енергоємних виробництв, включно з металургією. Промислові підприємства наразі платять 0,6 ö/кВт⋅год, тоді як домогосподарства — 45 ö/кВт⋅год (з урахуванням ПДВ 25%).

- Держава виплачує меткомпаніям компенсацію за вуглецевий компонент у ціні е/е. Він присутній попри те, що 99% шведської генерації припадає на гідроенергетику, атомну енергетику та вітроенергетику. Але Швеція входить до єдиної зони електропостачання з рештою Європи. Шведські виробники е/е закладають вартість квот CO2 у свій енерготариф, оскільки ринок є спільним. Шведським металургам доводиться докуповувати від 10% до 30% необхідного обсягу е/е на спотовому ринку (Nord Pool). Тому часткова компенсація у вигляді держвиплат за CO2-складову має для них велике значення.

Завдяки вищезазначеним механізмам у 2025 році великі шведські заводи на півночі купували е/е за ціною €30–45/МВт⋅год. Середня оптова ціна для промисловості в ЄС тоді становила €95/МВт⋅год.

Загалом Швеція має статус нетто-експортера е/е. Основні напрямки постачань — Фінляндія, Литва, Польща та Німеччина. Але в пікові години та в періоди низького вітру в енергосистему надходить імпорт із Польщі та Німеччини. Energimyndigheten прогнозує зростання енергоспоживання з нинішніх 130 ТВт⋅год до 250–280 ТВт⋅год до 2045 року у зв’язку з «зеленим» переходом у металургії та інших галузях промисловості.

Профіль ринку

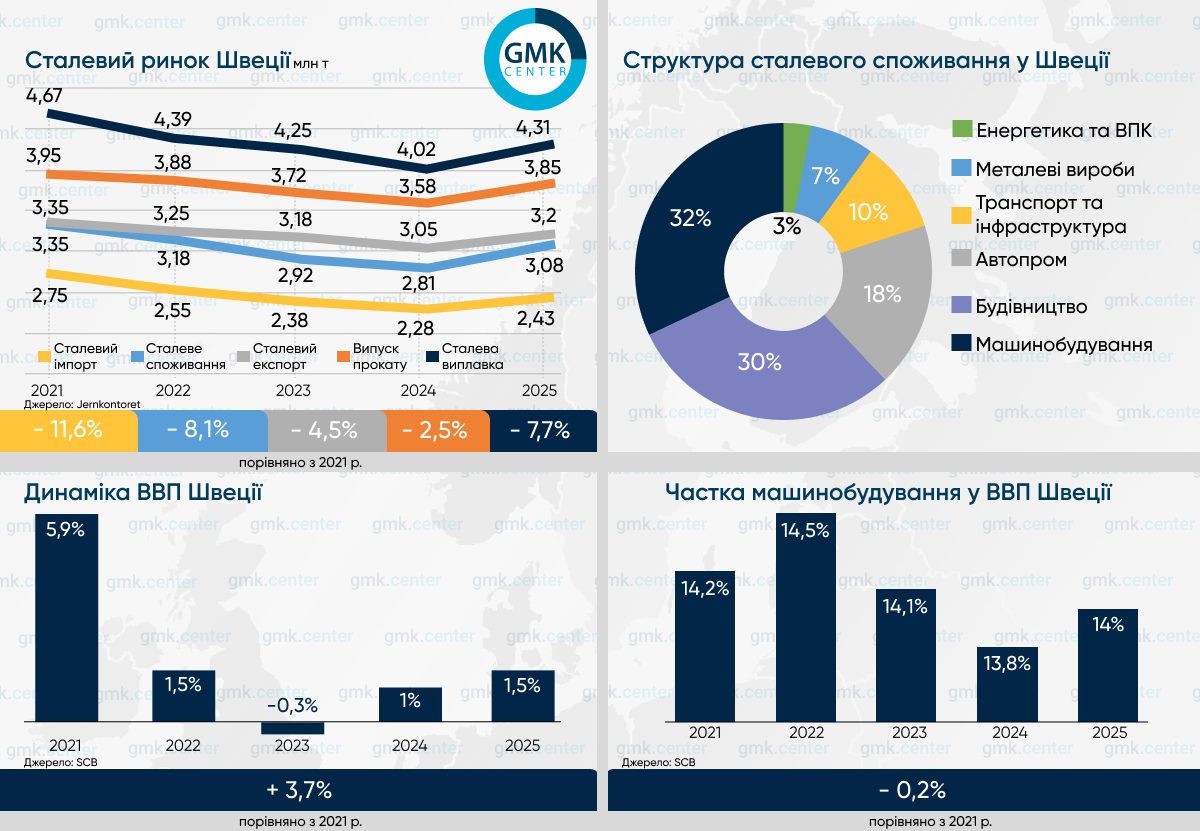

На плоский прокат (г/к та х/к листи) припадає близько 65–70% усього обсягу сталевого виробництва. Велика частина випускається на заводах SSAB у Лулео та Бурленге, орієнтованих на автопром та важке машинобудування.

Виробництво сталі та прокату у Швеції стабільно знижувалося у 2022–2025 роках під впливом загальноєвропейської економічної кризи. Зниження виробництва у 2024 році також частково пов’язане з підготовкою потужностей до модернізації. У другій половині 2025 року завантаження прокатних станів зросло завдяки скороченню складських запасів у трейдерів та на підприємствах.

Швеція залишається стабільним нетто-експортером сталі, хоча позитивне сальдо торгівлі сталлю має тенденцію до зниження у фізичних обсягах. Частка закордонних контрактів у загальному обсязі продажів шведських метзаводів становить 82–88%. Головний напрямок — Німеччина, близько 20% усіх постачань. Серед інших значущих партнерів — Італія, США, Китай, Норвегія.

Через стагнацію економіки Німеччини шведські експортери у 2024-му активно переорієнтувалися на ринки США та Індії, де попит на зносостійкі сталі з боку виробників гірничодобувного обладнання залишався стабільним. У 2025 році вони активно заміщували потужності в Німеччині та Франції, що вибували та зупинялися через високу вартість природного газу.

Внутрішнє споживання сталі у Швеції на 75–85% покривається за рахунок імпорту. Місцеве виробництво орієнтоване на експортний високомаржинальний сегмент. Будівельну арматуру, стандартний сортовий прокат, рядовий г/к лист для машинобудування вигідніше завозити із сусідніх країн ЄС.

Найбільші обсяги імпорту надходять із Фінляндії — 25–28% (сюди включено постачання напівфабрикатів для Avesta Works від Outokumpu), Німеччини — 18–20%, Італії — 10%, Польщі — 7%, Австрії — 5–6%.

Частка Китаю, Індії та Туреччини у шведському імпорті почала скорочуватися з 2024 року, ще до офіційного запуску платежів CBAM. Шведські споживачі (насамперед автозаводи) вже тоді почали вимагати звіти про емісію CO2 при виробництві сталі на етапі тендерів. Імпорт із Фінляндії та Німеччини став пріоритетнішим, оскільки їхню продукцію легше сертифікувати як низьковуглецеву. Польща стала головним постачальником прокату та готових металоконструкцій для будівельної галузі.

Споживання сталі

Шведська економіка стабілізувалася після енергетичної кризи в ЄС, що спричинила сплеск інфляції та посилення монетарної політики Riksbank. Динаміка споживання сталі відповідає цьому тренду.

Попит на плоский прокат є стабільнішим, ніж на довгий — завдяки експортним замовленням на шведське промислове обладнання. Серед головних покупців сталевого листа виділяються:

- Volvo Group, Volvo Cars, Scania (автопром).

- Atlas Copco (випуск компресорів).

- Epiroc и Sandvik (виробництво гірничого та прохідницького обладнання).

- АВВ (енергомаш).

- SAAB (авіабудування та суднобудування).

- SKF (виробництво підшипників).

Частка закордонних контрактів у продажах шведських машинобудівних гігантів досягає 80%. Звідси їхня залежність від економічної ситуації в ЄС. У 2024–2025 роках через європейську кризу у Швеції скоротилося виробництво будівельної та побутової техніки. Спад компенсувався зростанням у секторі енергомашу (трансформатори, водневі електролізери) та ВПК. Це підтримало попит на листовий прокат із високоміцних сталей.

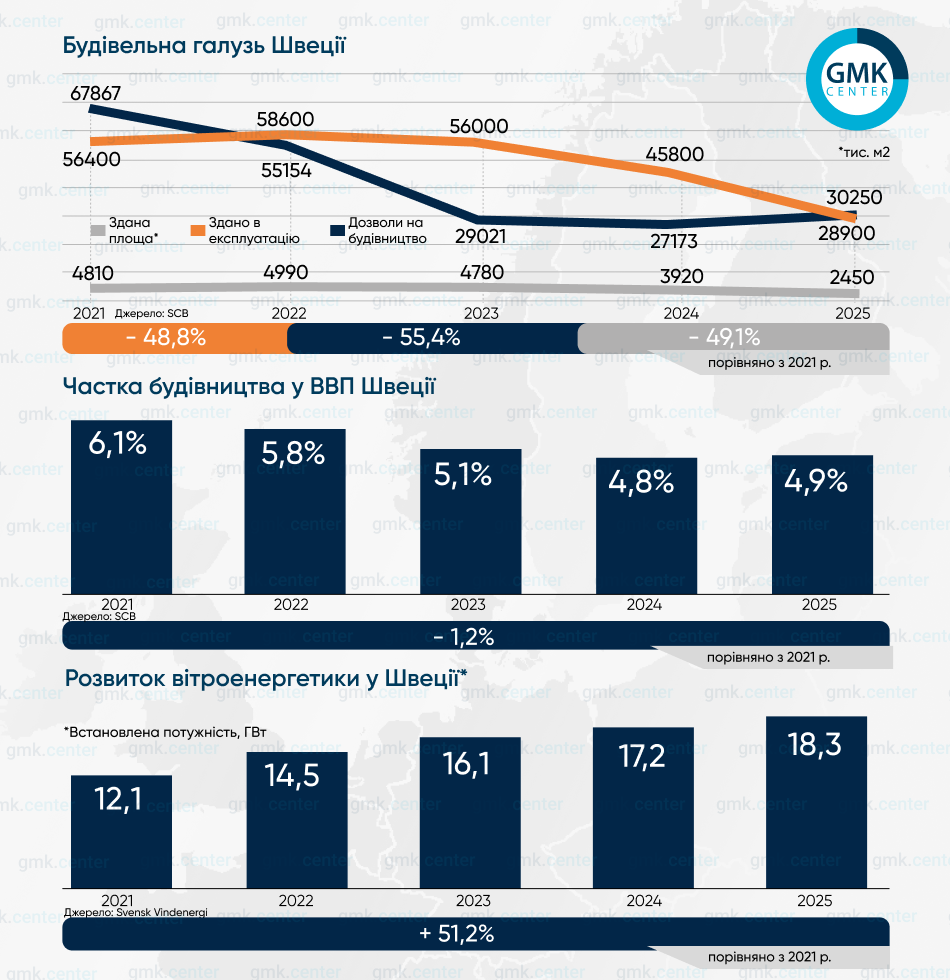

Будівельний сектор переживає найскладніший період. Інфляційний шок 2022 року спричинив подорожчання будматеріалів та підвищення базової ставки Riksbank з 2,5% до 4,0% у 2023 році. У результаті будівництво житла у Швеції стало нерентабельним. Частка житлового сегмента в загальному обсязі будівельних робіт — 40–50% (у грошовому еквіваленті), тому внесок будівництва в національний ВВП у 2024 році впав до мінімуму з 2014 року.

Відбувся обвал попиту на сталеву арматуру та сітку, його частково підтримали промислове та інфраструктурне будівництво. У 2025 році уряд інвестував у розвиток інфраструктури €14,01 млрд. Це дозволило галузі покращити показники, пожвавивши продажі сортового прокату та мостових металоконструкцій. Житловий сектор у 2025 році пожинав наслідки 3 попередніх кризових років. Обсяг зданого в експлуатацію житла оновив історичний мінімум.

Незважаючи на кризу, вітроенергетика в останні роки зростала найагресивнішими темпами серед усіх видів генерації. До 2025 року Швеція закріпилася серед лідерів у ЄС за цим показником.

Важлива деталь. У 2021–2025 роках реальний ВВП Швеції збільшився на 5,7% (з коригуванням на інфляцію), тоді як споживання сталі показало спад. Це пояснюється структурою економіки. Вона зросла за рахунок сервісної складової, насамперед ІТ-сектору, фінансових та інженерних послуг.

Також зіграло роль зниження металоємністі в машинобудуванні та автопромі, основних галузях-споживачах. Щоб зробити електромобіль із великим запасом ходу, Volvo та Scania використовують надвисокоміцні сталі (AHSS). Вони дозволяють зменшити товщину листа, зберігаючи міцність. Тому на один кузов витрачається менше кілограмів сталі, ніж 5 років тому, хоча вартість автомобіля (та його внесок у ВВП) вища. Аналогічно сучасні верстати та бронетехніка потребують підвищеної якості та складності сталі, а не маси.

Перспективи споживання плоского прокату

Riksbank, Національний інститут економічних досліджень Швеції (NIER) та найбільший приватний банк SEB вважають, що 2026-й стане роком повноцінного відновлення шведської економіки. Зростання ВВП очікується на рівні 2,1–2,4%. Але, як зазначалося вище, це не означає нарощування споживання сталі. На нього впливатимуть інші фактори.

Прогноз підвищення продажів плоского прокату на 2% базується насамперед на оптимістичних очікуваннях автопрому. За розрахунками асоціації Mobility Sweden, випуск легкових авто збільшиться на 1,5%, до 198 тис. од., вантажних — на 2%, до 96–98 тис. од. Головні драйвери:

- Успіх нового електричного кросовера EX60. Volvo Cars переглянула виробничі плани у бік збільшення.

- Volvo Trucks у квітні 2026 року запустила виробництво FH Aero Electric із запасом ходу 700 км. Ця модель забезпечить завантаження потужностей шведських заводів на весь рік, стверджують у компанії.

- Scania на початку 2026 року відзначала високий попит у Європі та прискорення переходу на BEV (електровантажівки). Продажі в I кв. знизилися на 6%, до 20 978 од., але замовлення на поточний квартал збільшилися на 10%, до 27 318 од.

Зростання військового бюджету Швеції до 2,6% ВВП означає додаткові замовлення на спецсталі для бронетехніки та флоту, до 0,6% до минулорічного обсягу споживання.

До кінця 2026 року встановлена потужність шведських ВЕС досягне 20 ГВт, приріст складе 1,7 ГВт. Станом на травень у стадії активного монтажу перебувають близько 0,6 ГВт потужностей, для решти металоконструкції належить закупити.

Розширення прогнозується після рішення центрального уряду про виділення €34,09 млн місцевим громадам за розміщення вітропарків. Раніше муніципалітети блокували до 75% запитів на будівництво таких об’єктів. Ще один бонус — податок на майно з вітрових турбін відтепер залишатиметься в місцевих бюджетах.

У 2026 році багато турбін ВЕС зразка початку 2000-х підходять до кінця 25-річного циклу експлуатації. Має відбутися їх заміна на нові, більш потужні. Це вимагатиме значних обсягів сталевих конструкцій..

Перспективи споживання довгого прокату

Попит на арматуру та сортовий прокат уперше за 4 роки покаже плюс – на 4,5%. За оцінками Riksbank, інвестиції в житло збільшаться на 5–7% завдяки торішньому зниженню облікової ставки. Кількість розпочатих об’єктів у житловому секторі зросте на 24%, до 35,1 тис. од. Хоча тут треба пам’ятати про ефект низької бази 2025 року.

Загальний приріст обсягів будівництва на 10% забезпечить насамперед інфраструктурний сегмент. Уряд Швеції раніше затвердив найбільшу в історії держпрограму розвитку транспортних мереж на 2026–2037 роки.

Витрати держкомпанії Vattenfall тільки на оновлення ЛЕП у 2026–2030 роках складатимуть €15,2 млрд. Це більше, ніж усі державні асигнування на інфраструктуру у 2025 році.

Відповідно до документа витрати на дорожнє господарство збільшаться на 30%. Будівництво нових об’єктів та ремонт існуючих шляхів означають додатковий попит на довгий прокат, не менше 150–200 тис. т у 2026 році. Серед значущих проєктів виділяються:

- Будівництво Norrbotniabanan (Північно-Ботнічна магістраль), залізниці «Умео-Лулео» протяжністю 270 км уздовж північного узбережжя. Наразі в активній фазі будівництво мостів та шляхопроводів на ділянці «Умео-Шеллефтео», їх буде близько 250. Друга частина дороги «Шеллефтео-Лулео» у стадії проєктування.

- Förbifart Stockholm (Обхід Стокгольма). Це один із найдовших автодорожніх тунелів у світі (21 км, із них 18 км — підземна частина). У 2025 році велися роботи з виїмки ґрунту, зараз триває монтаж технічних систем та зміцнення склепінь. Здача в експлуатацію планується на 2030 рік.

- Västlänken (Західне кільце), залізничний тунель під центром Гетеборга з трьома новими станціями. У грудні 2026 року відкривається 1 черга — підземна частина центрального вокзалу Гетеборга. Проєкт реалізується в дуже складних геологічних умовах, тому потребує колосального обсягу сталевих паль та шпунтових огороджень.

- Продовження модернізації Malmbanan.

Загалом споживання сталі у 2026 році зросте на 3%, до 3,4 млн т.

-

ПоглядиГлобальний ринокмакроекономіка

28 Травня 2026

27 Травня 2026

20 Травня 2026

07 Травня 2026