Узнать больше

Узнать больше

Статьи Глобальный рынок металлопотребление 356 14 мая 2026

В 2026 году стальное потребление вырастет предположительно на 3%, до 3,4 млн т

Спрос на готовую сталь в Швеции переходит к уверенному восстановлению после нескольких лет стагнации.Фундаментом этого процесса стала уникальная модель государственно-частного партнерства. Правительство берет на себя до 15% затрат на «зеленую» трансформацию металлургии и вкладывает миллиарды евро в критическую инфраструктуру.

Основные игроки

Крупнейший местный производитель и мировой лидер в сегменте высокопрочных сталей – SSAB. В Швеции у него 3 завода: в Лулео с номинальной мощностью 2,3 млн т. в год, в Окселёсунде на 1,5 млн т. и в Бурленге на 2 млн т. Последний – крупнейший прокатный центр, сталеплавильные мощности отсутствуют. Остальные участники рынка:

- Завод Avesta Works, один из самых высокотехнологичных в мире. Сталеплавильная мощность 0,75 млн т, прокатная – 0,65 млн т. Это шведское подразделение финского концерна Outokumpu, специализируется на х/к и г/к рулоне.

- Заводы в Хофорсе, Смедйебаккене и Буксхольме, объединенные в компанию Ovako, входящую в Nippon Steel. Мощность сталеплавильного производства в Хофорсе – 0,5 млн т. Суммарная мощность по выплавке стали и выпуску сортового проката в Смедйебаккене и Буксхольме – 0,7 млн т. В Смедйебаккене электродуговая плавка стали, в Буксхольме – прокатные станы. Специализация Ovako – подшипниковая сталь и продукция для автопрома.

- Завод Alleima в Сандвикене замыкает перечень действующих предприятий. Это производитель труб, проволоки и полосы с мощностью 0,3 млн т. по выплавке стали. Несмотря на небольшой объем, это важный игрок, выпускающий высокомаржинальную продукцию: прецизионные трубы для аэрокосмической отрасли, медицинскую проволоку и т.д.

Также надо отметить Stegra (ранее H2 Green Steel). Это новый игрок, который буквально стучится в двери рынка. Компания строит EAF-завод мощностью 2,5 млн т, включающий производство Н2 DRI. Это самый амбициозный в Европе проект водородной металлургии. Его I очередь находится на финальной стадии, а запуск в эксплуатацию намечен на конец 2026 года.

Инвестиции и госполитика

- SSAB в процессе радикальной «зеленой» трансформации. На заводе в Лулео начинается строительство EAF, они заменят BF-BOF производство к началу 2030 года. Стоимость проекта €4,5 млрд, из них €70 млн – гранты ЕС. Строительство EAF в Окселёсунде в активной фазе, остановка доменных печей ожидается в 2027 году.

- Ovako сфокусировалась на декарбонизации промежуточных этапов производства. На заводе в Хофорсе в августе 2023 года запущена первая в мире установка по производству «зеленого» Н2 (заменяет NG при нагреве стали перед прокаткой). Стоимость проекта €17 млн.

На заводе в Буксхольме в марте 2025 года введена в эксплуатацию новая нагревательная печь, способная работать на NG и Н2. Стоимость проекта €6 млн.

- Alleima в 2025 году запустила новую печь вакуумно-дугового переплава (VAR) стали. Также в 2025 году запущены новые линии термического напыления для прецизионных труб и покрытий для водородных электролизеров. Компания ежегодно инвестирует €25-30 млн в R&D и улучшение производственных процессов в Сандвикене.

- Outokumpu ежегодно инвестирует в развитие €150–200 млн. Значительная часть этих средств идет на финские и шведские площадки. В частности, на Avesta Works в 2024 году завершена интеграция цифровых систем управления цепочками поставок. Здесь достигнут один из самых низких показателей удельных выбросов СО2 для нержавеющей стали – 0,46 т. Главным образом за счет использования «зеленой» электроэнергии (э/э).

Государство в Швеции не просто регулятор, а активный соинвестор в рамках «зеленого» перехода. Поддержка осуществляется через прямые субсидии, льготное кредитование и создание инфраструктуры.

Главный инструмент госинвестиций – фонд Industrial Leap (Industriklivet). Предназначен для поддержки внедрения технологий, снижающих выбросы в энергоемких отраслях промышленности. Управляется Шведским энергетическим агентством (Energimyndigheten).

- Stegra в сентябре 2024 года получила €100 млн напрямую из фонда. Общий объем поддержки составит €265 млн.

- SSAB в ноябре 2025 года получил €28,7 млн на электрификацию финишных процессов прокатки и гальванизации в Лулео.

- Ovako получила гранты на €15–20 млн для строительства водородного узла в Хофорсе.

Активно используются общеевропейские механизмы, здесь шведское правительство выступает гарантом.

- Инновационный фонд ЕС (Innovation Fund) выделил €143 млн в виде гранта на строительство демонстрационной установки по производству Н2 DRI для HYBRIT (совместный проект SSAB, LKAB и Vattenfall). Stegra в 2024–2026 гг. получила подтверждение гранта на €250 млн для масштабирования завода в Бодене (к 2030 г. предусматривается увеличение мощности до 5 млн т. в год). Общий объем финансирования проекта достиг €6,5 млрд.

- Фонд справедливого перехода (Just Transition Fund) выделил €132,4 млн для SSAB на проект EAF-перехода в Лулео. Для этого предприятия в 2026 году дополнительно выделен €71 млн на переобучение персонала.

Благодаря правительственным гарантиям через Шведское экспортно-кредитное агентство (EKN) и Государственное долговое управление (Riksgälden) стало возможным привлечение €4,2 млрд заемного капитала для проекта Stegra.

Важное направление – инфраструктурные проекты. Госкомпания Svenska kraftnät инвестирует сотни миллионов евро в расширение пропускной способности ЛЭП на севере страны. Цель – обеспечить метзаводы (особенно Stegra и SSAB) колоссальными объемами «зеленой» э/э (потребность одного завода в Бодене сопоставима с потреблением всей Дании). Ее производство сосредоточено в основном в северных районах.

Правительство через Шведскую транспортную администрацию (Trafikverket) с 2019 года модернизирует Рудную магистраль (Malmbanan). С 2024 года здесь ведется масштабная замена ж.-д. полотна для адаптации под тяжеловесные грузовые поезда, а также строительство новых разъездов и станций.

Перевозки железной руды по Malmbanan от добывающих мощностей LKAB в Кируне к заводам SSAB и Stegra чрезвычайно важны для их бесперебойной работы, как и поставки э/э. Таким образом государство берет на себя «непрямые» затраты, критически важные для металлургов. И хотя они сами несут основные расходы в рамках «зеленого» перехода, суммарная господдержка в размере 10-15% делает инвестиции компаний экономически обоснованными.

Энергетическая составляющая

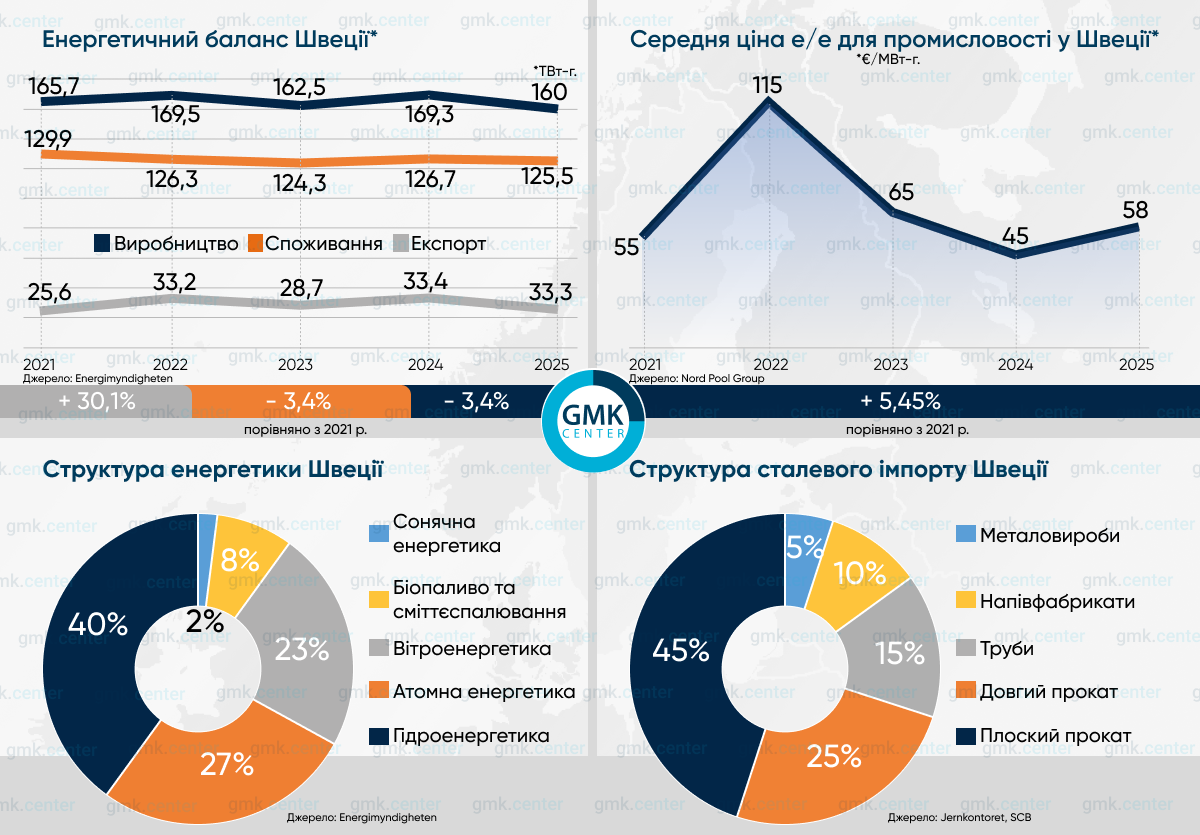

Стоимость э/э в процессе «зеленого» перехода имеет критическое значение для стального производства. Шведское правительство создало систему косвенных рычагов, которые делают э/э для металлургов дешевле, чем в остальной Европе. Как это работает на практике?

- Долгосрочные PPA-контракты (Power Purchase Agreements) – база шведской модели. Крупные компании (SSAB, Stegra, Ovako) заключают прямые контракты с производителями энергии (например, с государственным гигантом Vattenfall) на 10–20 лет вперед. Цена в них фиксируется на низком уровне, часто ниже рыночного спотового тарифа. Правительство через агентство EKN предоставляет кредитные гарантии под такие контракты. Это снижает риски для энергетиков и они дают металлургам более выгодные условия.

- Правительство установило минимальные ставки энергетического акциза для энергоемких производств, включая металлургию. Промышленные предприятия сейчас платят 0,6 ö/кВт⋅ч., домохозяйства – 45 ö/кВт⋅ч. (с учетом НДС 25%).

- Государство выплачивает меткомпаниям компенсацию за углеродный компонент в цене э/э. Он присутствует несмотря на то, что 99% шведской генерации приходится на гидроэнергетику, атомную энергетику и ветроэнергетику. Но Швеция входит в единую зону электроснабжения с остальной Европой. Шведские производители э/э закладывают стоимость квот CO2 в свой энерготариф, потому что рынок общий. Шведским металлургам приходится дозакупать от 10% до 30% необходимого объема э/э на спотовом рынке (Nord Pool). Поэтому частичная компенсация в виде госвыплат за СО2-составляющую имеет для них большое значение.

Благодаря вышеуказанным механизмам в 2025 году крупные шведские заводы на севере покупали э/э по €30–45/МВт⋅ч. Средняя оптовая цена для промышленности в ЕС тогда была €95/МВт⋅ч.

В целом Швеция имеет статус нетто-экспортера э/э. Основные направления поставок – Финляндия, Литва, Польша и Германия. Но в пиковые часы и в периоды низкого ветра в энергосистему поступает импорт из Польши и Германии. Energimyndigheten прогнозирует рост энергопотребления с нынешних 130 ТВт⋅ч. до 250–280 ТВт⋅ч. к 2045 году в связи с «зеленым» переходом в металлургии и других отраслях промышленности.

Профиль рынка

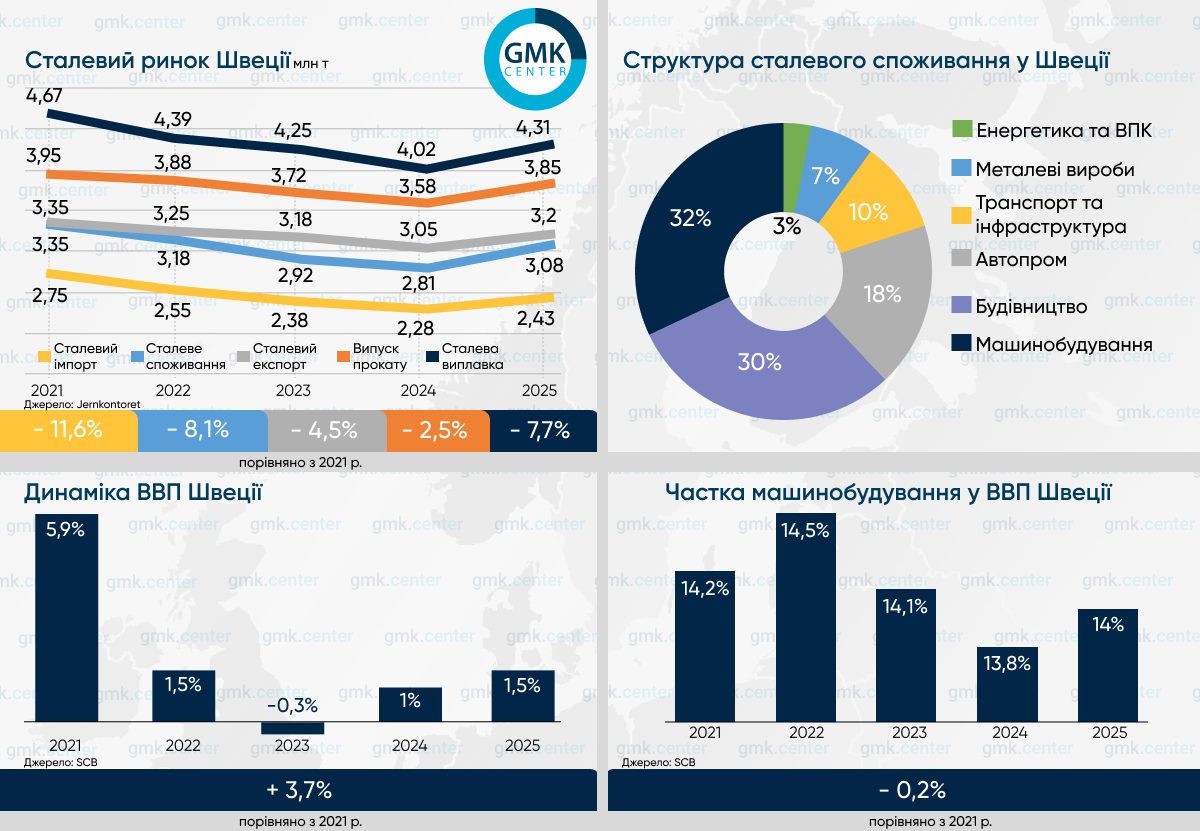

На плоский прокат (г/к и х/к листы) приходится около 65-70% всего объема стального производства. Большая часть выпускается на заводах SSAB в Лулео и Бурленге, ориентированных на автопром и тяжелое машиностроение.

Производство стали и проката в Швеции стабильно снижалось в 2022-2025 годах под влиянием общеевропейского экономического кризиса. Снижение производства в 2024 году также отчасти связано с подготовкой мощностей к модернизации. Во второй половине 2025 года загрузка прокатных станов возросла благодаря сокращению складских запасов у трейдеров и на предприятиях.

Швеция остается стабильным нетто-экспортером стали, хотя положительное сальдо стальной торговли имеет тенденцию к снижению в физических объемах. Доля зарубежных контрактов в общем объеме продаж шведских метзаводов составляет 82-88%. Главное направление – Германия, около 20% всех поставок. Среди других значимых партнеров Италия, США, Китай, Норвегия.

Из-за стагнации экономики Германии шведские экспортеры в 2024-м активно переориентировались на рынок США и Индии, где спрос на износостойкие стали со стороны производителей горнодобывающего оборудования оставался стабильным. В 2025 году они активно замещали выбывающие мощности в Германии и Франции, которые останавливались из-за высокой стоимости природного газа.

Внутреннее потребление стали в Швеции на 75–85% покрывается за счет импорта. Местное производство ориентировано на экспортный высокомаржинальный сегмент. Строительную арматуру, стандартный сортовой прокат, рядовой г/к лист для машиностроения выгоднее завозить из соседних стран ЕС.

Наибольшие объемы импорта поступают из Финляндии – 25-28% (сюда включены поставки полуфабрикатов для Avesta Works от Outokumpu), Германии – 18-20%, Италии – 10%, Польши – 7%, Австрии – 5-6%.

Доля Китая, Индии и Турции в шведском импорте начала сокращаться с 2024 года, еще до официального запуска платежей CBAM. Шведские потребители (прежде всего автозаводы) уже тогда начали требовать отчеты об эмиссии CO2 при производстве стали на этапе тендеров. Импорт из Финляндии и Германии стал предпочтительнее, так как их продукцию легче сертифицировать как низкоуглеродную. Польша стала главным поставщиком проката и готовых металлоконструкций для строительной отрасли.

Стальное потребление

Шведская экономика стабилизировалась после энергетического кризиса в ЕС, вызвавшего всплеск инфляции и ужесточение монетарной политики Riksbank. Динамика стального потребления следует этому тренду.

Спрос на плоский прокат стабильнее, чем на длинный – благодаря экспортным заказам на шведское промышленное оборудование. Среди главных покупателей стального листа выделяются:

- Volvo Group, Volvo Cars, Scania (автопром).

- Atlas Copco (выпуск компрессоров).

- Epiroc и Sandvik (производство горного оборудования).

- АВВ (энергомаш).

- SAAB (авиастроение и судостроение).

- SKF (производство подшипников).

Доля зарубежных контрактов в продажах шведских машиностроительных гигантов достигает 80%. Отсюда их зависимость от экономической ситуации в ЕС. В 2024-2025 годах из-за европейского кризиса в Швеции сократилось производство строительной и бытовой техники. Спад компенсировался ростом в секторе энергомаша (трансформаторы, водородные электролизеры) и ВПК. Это поддержало спрос на листовой прокат из высокопрочных сталей.

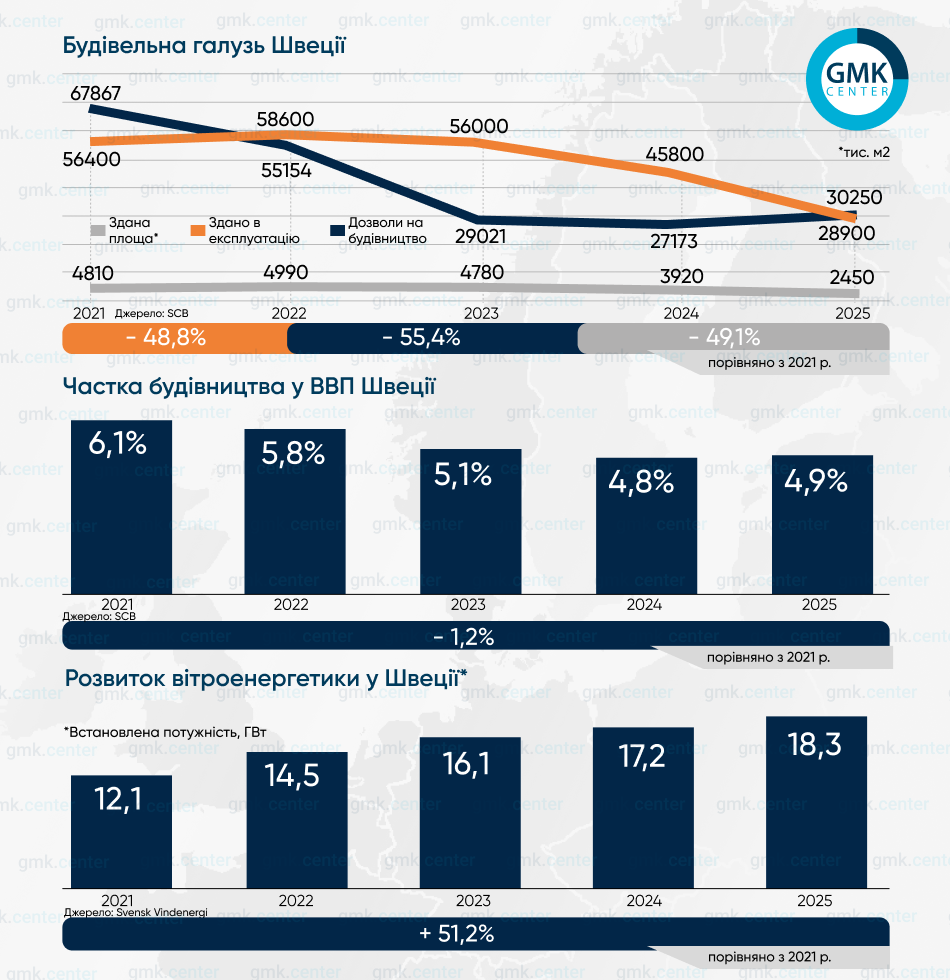

Строительный сектор переживает сложнейший период. Инфляционный шок 2022 года повлек удорожание стройматериалов и повышение базовой ставки Riksbank с 2,5% до 4,0% в 2023 году. В результате строительство жилья в Швеции стало нерентабельным. Доля жилищного сегмента в общем объеме строительных работ 40-50% (в денежном эквиваленте), поэтому вклад строительства в национальный ВВП в 2024 году упал до минимума с 2014 года.

Произошел обвал спроса на стальную арматуру и сетку, его частично поддержали промышленное и инфраструктурное строительство. В 2025 году правительство инвестировало в развитие инфраструктуры €14,01 млрд. Это позволило отрасли улучшить показатели, оживив продажи сортового проката и мостовых металлоконструкций. Жилищный сектор в 2025 году пожинал последствия 3 предыдущих кризисных лет. Объем сданного в эксплуатацию жилья обновил исторический минимум.

Несмотря на кризис, ветроэнергетика в последние годы росла наиболее агрессивными темпами среди всех видов генерации. К 2025 году Швеция закрепилась среди лидеров в ЕС по этому показателю.

Важная деталь. В 2021-2025 годах реальный ВВП Швеции увеличился на 5,7% (с корректировкой на инфляцию), тогда как стальное потребление показало спад. Это объясняется структурой экономики. Она выросла за счет сервисной составляющей, прежде всего ИТ-сектора, финансовых и инженерных услуг.

Также сыграло роль снижение металлоемкости в машиностроении и автопроме, основных потребляющих отраслях. Чтобы сделать электромобиль с большим запасом хода, Volvo и Scania используют сверхвысокопрочные стали (AHSS). Они позволяют уменьшить толщину листа, сохраняя прочность. В итоге на один кузов уходит меньше килограммов стали, чем 5 лет назад, хотя стоимость автомобиля (и его вклад в ВВП) выше. Аналогично современные станки и бронетехника требуют повышенного качества и сложности стали, а не массы.

Перспективы потребления плоского проката

Riksbank, Национальный институт экономических исследований Швеции (NIER) и крупнейший частный банк SEB полагают, что 2026-й станет годом полноценного восстановления шведской экономики. Рост ВВП ожидается 2,1-2,4%. Но, как отмечалось выше, это не означает наращивание стального потребления. На него будут влиять другие факторы.

Прогноз повышения продаж плоского проката на 2% базируется прежде всего на оптимистичных ожиданиях автопрома. По расчетам ассоциации Mobility Sweden, выпуск легковых авто увеличится на 1,5%, до 198 тыс. ед., грузовых – на 2%, до 96-98 тыс. ед. Главные драйверы:

- Успех нового электрического кроссовера EX60. Volvo Cars пересмотрела производственные планы в сторону увеличения.

- Volvo Trucks в апреле 2026 года запустила производство FH Aero Electric с запасом хода 700 км. Эта модель обеспечит загрузку мощностей шведских заводов на весь год, утверждают в компании.

- Scania в начале 2026 года отмечала высокий спрос в Европе и ускорение перехода на BEV (электрогрузовики). Продажи в I кв. снизились на 6%, до 20 978 ед., но заказы на текущий квартал увеличились на 10% до 27 318 ед.

Рост военного бюджета Швеции до 2,6% ВВП означает дополнительные заказы на спецстали для бронетехники и флота, до 0,6% к прошлогоднему объему потребления.

К концу 2026 года установленная мощность шведских ВЭС достигнет 20 ГВт, прирост составит 1,7 ГВ. По состоянию на май в стадии активного монтажа находятся около 0,6 ГВт мощностей, для остальных металлоконструкции предстоит закупать.

Расширение прогнозируется после решения центрального правительства о выделении €34,09 млн местным общинам за размещение ветропарков. Ранее муниципалитеты блокировали до 75% запросов на строительство таких объектов. Еще один бонус – налог на имущество с ветровых турбин теперь будет оставаться в местных бюджетах.

В 2026 году многие турбины ВЭС образца начала 2000-х подходят к концу 25-летнего цикла эксплуатации. Предстоит их замена на новые, более мощные. Это потребует значительных объемов стальных конструкций.

Перспективы потребления длинного проката

Спрос на арматуру и сортовой прокат впервые за 4 года покажет плюс – на 4,5%. По оценкам Riksbank, инвестиции в жилье увеличатся на 5-7% благодаря прошлогоднему снижению учетной ставки. Число начатых объектов в жилищном секторе возрастет на 24%, до 35,1 тыс. ед. Хотя здесь надо помнить об эффекте низкой базы 2025 года.

Общий прирост объемов строительства на 10% обеспечит прежде всего инфраструктурный сегмент. Правительство Швеции ранее утвердило крупнейшую в истории госпрограмму развития транспортных сетей на 2026-2037 годы.

Расходы госкомпании Vattenfall только на обновление ЛЭП в 2026-2030 годах составят €15,2 млрд. Это больше, чем все государственные ассигнования на инфраструктуру в 2025 году.

В соответствии с документом расходы на дорожное хозяйство увеличатся на 30%. Строительство новых объектов и ремонт существующих путей означают дополнительный спрос на длинный прокат, не менее 150-200 тыс. т. в 2026 году. Среди значимых проектов выделяются:

- Строительство Norrbotniabanan (Северо-Ботническая магистраль), железной дороги «Умео-Лулео» протяженностью 270 км вдоль северного побережья. Сейчас в активной фазе строительства мостов и путепроводов на участке «Умео-Шеллефтео», их будет около 250. Вторая часть дороги «Шеллефтео-Лулео» в стадии проектирования.

- Förbifart Stockholm (Обход Стокгольма). Это один из самых длинных автодорожных туннелей в мире (21 км, из них 18 км подземная часть). В 2025 году велись работы по выемке грунта, сейчас идет монтаж технических систем и укрепление сводов. Сдача в эксплуатацию намечена на 2030 год.

- Västlänken (Западное кольцо), ж.-д. туннель под центром Гётеборга с тремя новыми станциями. В декабре 2026 года открывается I очередь, подземная часть центрального вокзала Гётеборга. Проект реализуется в очень сложных геологических условиях, что требует колоссального объема стальных свай и шпунтовых ограждений.

- Продолжение модернизации Malmbanan.

В целом стальное потребление в 2026 году вырастет на 3%, до 3,4 млн т.

-

11 июня 2026

10 июня 2026

27 мая 2026

20 мая 2026