Дізнатись більше

Дізнатись більше

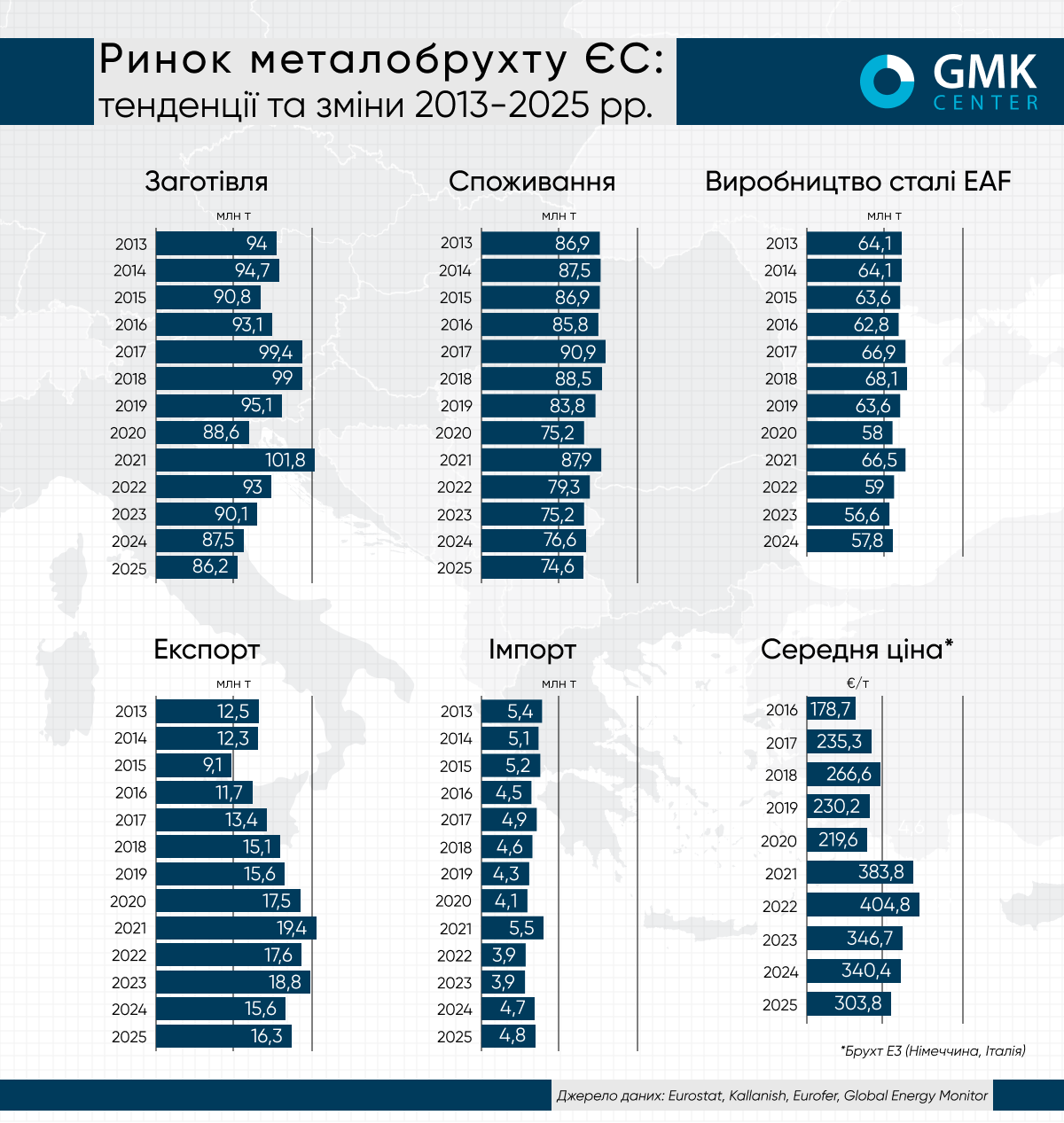

Інфографіка ЄС 282 05 Травня 2026

Слабке виробництво сталі стримувало попит, тоді як експорт стабілізувався з фокусом на Туреччину та Єгипет

Ринок металобрухту ЄС у 2025 році залишався під впливом слабкої кон’юнктури сталевого ринку, однак продемонстрував ознаки стабілізації після падіння попереднього року. Ключовим фактором залишався «зелений» перехід, який формує довгостроковий попит на сировину, однак поки що не компенсує циклічне зниження виробництва сталі.

Заготівля та споживання

За оцінками на основі питомого споживання брухту, у 2025 році попит на сировину знизився на 2,6% р./р. – до близько 74,7 млн т, що виповідає динаміці скорочення виплавки сталі в ЄС до 126,2 млн т (-2,6% р./р.). Водночас заготівля брухту скоротилася меншою мірою – на 1,6% р./р., до 86,2 млн т.

Таким чином, розрив між пропозицією та споживанням зберігся, що підтримувало експортну активність. Основною причиною зниження попиту залишалося недостатнє завантаження електродугових печей. При наявних EAF-потужностях близько 78 млн т, їх використання залишається нижчим за потенціал, що стримує внутрішнє споживання брухту.

Ціни на сировину

Середня ціна брухту E3 у ЄС у 2025 році становила €303,8/т, що на 10,8% менше порівняно з 2024 роком. Зниження відображає слабкий попит з боку металургів і стриману активність у ключових секторах споживання сталі. Водночас ціни залишаються значно вищими за рівні 2016-2020 рр., що підтверджує стратегічну роль брухту в умовах декарбонізації.

Експорт та імпорт

У 2025 році експорт металобрухту з ЄС у треті країни становив 16,31 млн т, що на 4,4% більше р./р. Показник відновився після різкого падіння на 16,6% у 2024-му, але все ще знаходиться на значно нижчих рівнях.

Ключовим напрямком залишається Туреччина, яка імпортувала 10,78 млн т брухту (+2,2% р./р.) і акумулює понад 65% усього експорту ЄС. Єгипет показав найшвидше зростання серед основних покупців – на 11,6%, до 1,83 млн т, зміцнивши позиції третього за величиною імпортера.

Водночас Індія скоротила імпорт до 1,02 млн т (-6,7% р./р.), що майже вдвічі менше, ніж у 2023 році. Пакистан також зменшив закупівлі на 10,5% – до 585 тис. т, що відображає слабкість попиту в Південній Азії.

Серед країн-експортерів лідирують Нідерланди – 3,67 млн т (+50,7% р./р.), які стали ключовим драйвером перерозподілу потоків. Далі йдуть Бельгія (2,59 млн т; +5,1% р./р.), Німеччина (1,23 млн т; +10,5% р./р.) та Польща (1,2 млн т; -8,6% р./р.).

Імпорт брухту до ЄС у 2025 році зріс на 1,2% р./р. – до 4,8 млн т, що зберігає статус регіону як нетто-експортера із чистим експортом на рівні близько 11,7 млн т.

Перспективи

У короткостроковій перспективі ринок залишатиметься залежним від динаміки сталевого виробництва. Водночас у середньо- та довгостроковій перспективі попит на брухт у ЄС зростатиме разом із розвитком EAF-потужностей і реалізацією кліматичної політики. Це поступово зменшуватиме експортний потенціал регіону та посилюватиме конкуренцію за якісну сировину.

-

Погляди Глобальний ринок квоти

15 Червня 2026

04 Червня 2026

03 Червня 2026

01 Червня 2026