Узнать больше

Узнать больше Concrete Reinforcing Products")

Новости Глобальный рынок цены на полуфабрикаты 901 30 апреля 2026

Рынок стабилизовался после резкого роста котировок в отдельных сегментах в марте

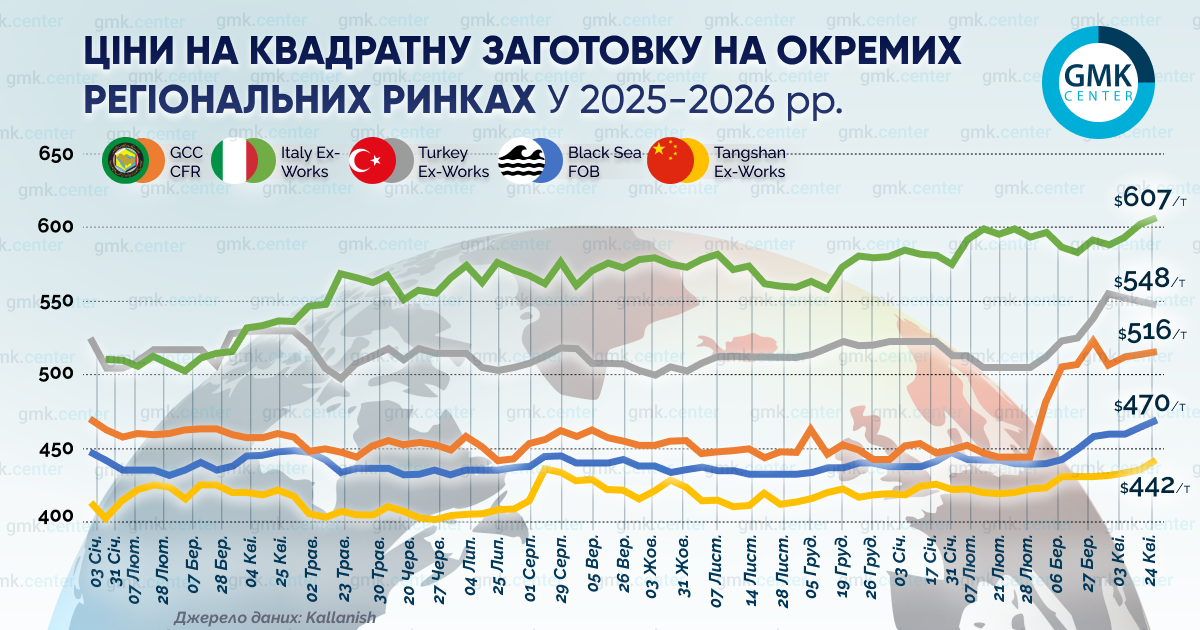

На большинстве региональных рынков квадратной заготовки по итогам апреля наблюдался незначительный рост котировок – на $10–15 за тонну. Исключение составили страны Персидского залива, где цены снизились на $8 – до $516/т (CFR), после того как ранее, в марте средние котировки резко выросли на $79 за тонну на фоне логистических проблем из-за войны в регионе и дефицита, вызванного прекращением поставок иранской заготовки.

В начале месяца рост котировок приостановился на большинстве основных рынков, за исключением Турции. В середине месяца ситуация окончательно стабилизировалась – без устойчивой тенденции. К концу месяца ситуация на рынке улучшилась на фоне роста в Китае и интереса со стороны стран Персидского залива.

Турция

На черноморском рынке квадратной заготовки (базис Black Sea FOB) средние котировки в апреле выросли на $11 и достигли максимума с начала 2025 года – $470/т. В то же время перспективы экспорта российской заготовки по-прежнему находятся под давлением сильного рубля, который подрывает целесообразность экспорта. Иностранные покупатели не готовы платить такие суммы, которые позволили бы российским поставщикам заключать сделки.

По мнению турецких покупателей, приемлемый уровень стоимости российской заготовки составляет $495-500/т на условиях CFR Турция, тогда как российские поставщики хотят $504-505/т (CFR). В то же время китайская заготовка на турецком рынке предлагается по $520/т (CFR) и выше.

Цена квадратной заготовки на условиях Turkey Ex-Works в среднем в апреле также выросла – на $10/т, до $548/т, хотя в начале месяца котировки доходили до $555/т. По данным Kallanish, завод Kardemir успешно провел три тендера по продаже заготовки. После повышения цен на $35 за тонну в начале апреля и стабилизации неделей позже на торгах 22 апреля были установлены следующие цены: $535/т (марка S235JR) и $550/т (марка B420). Указанные котировки не включают 20% НДС.

Турецкие потребители обязаны закупать не менее 25% стали на местном рынке при производстве готовой продукции на экспорт. Однако сейчас на внутреннем рынке Турции при устойчивом спросе сохраняется дефицит заготовки на фоне неопределенности, связанной с конфликтом на Ближнем Востоке, что делает импорт для турецких покупателей приоритетным.

По данным Турецкого статистического института (TUIK), импорт заготовки в Турцию в феврале резко вырос на 46% м./м. (в январе – −17,6% м./м.) – до 430 тыс. т. Крупнейшим поставщиком снова стала Россия: 236 тыс. т (+102,8% г./г.).

Собственное производство заготовки в Турции в феврале снизилось на 4,9% г./г. и составило 1,79 млн т. За два месяца года выпуск составил 3,86 млн т (-0,1% г./г.). Экспорт заготовки в феврале сократился на 29% г./г. до 20,2 тыс. т. Почти весь объем заготовки был направлен в Италию по средней цене $552/т.

Страны АСЕАН

В течение апреля наблюдался рост ценовых предложений, особенно со стороны Китая ($470–475/т FOB). В Маниле цены достигли $499–504/т на условиях CFR. Однако покупатели в регионе (Филиппины, Индонезия) демонстрировали «холодную» реакцию, считая цены завышенными и не соответствующими внутреннему спросу. Покупатели проявляли осторожность из-за неопределенности цен на нефть, высокой стоимости фрахта и ожидания сезона дождей.

Из-за дефицита иранской заготовки региональные заводы (например, индонезийская Dexin Steel) перенаправляли мощности на производство слябов и горячекатаного проката, на которые сохраняется высокий спрос, что еще больше сократило доступность заготовки.

Китай

По данным Kallanish, средние цены на заготовку из Таншаня в апреле выросли на $11/т – до $442/т, вслед за фьючерсами. Прокатные предприятия продолжали нести убытки из-за высоких цен на заготовку при слабом спросе на готовую продукцию. В середине месяца ряд прокатных предприятий останавливался из-за экологических ограничений.

Персидский залив

Конфликт вокруг Ирана продолжает влиять на цены и доступность сырья на всем Ближнем Востоке. По данным Kallanish, средние котировки в странах Персидского залива по итогам апреля снизились на $8 – до $516/т (CFR) после мартовского скачка на $79, вызванного дефицитом заготовки и логистическими ограничениями в регионе. В течение месяца покупатели заготовки неоднократно занимали выжидательную позицию, ожидая потенциального снижения стоимости фрахта и цен на нефть после информации о скором заключении мира и разблокирования Ормузского пролива.

По информации Kallanish, на рынках ОАЭ и Омана ощущается дефицит сырья, поэтому заводы работают на 50% мощности. Покупатели из ОАЭ заказывают заготовку в Индонезии по $485-490/т (на условиях FOB). Иранская заготовка в ближайшее время вряд ли вернется на рынок. Во-первых, тамошние металлургические предприятия сильно пострадали от ракетных атак, а во-вторых, Иран приостановил экспорт полуфабрикатов и листового проката до 30 мая 2026 года.

Италия

Средние котировки на квадратную заготовку (Ex-Works) в Италии по итогам апреля выросли на $15 по сравнению с концом марта – до $607/т.

Как сообщалось ранее, НБУ ожидает, что по итогам 2026 года средние цены на стальную заготовку повысятся на 5,3% г./г. ‒ до $489,2 за тонну (на условиях FOB Ukraine). Прогнозные цены на 2027 и 2028 годы составят $510,4/т (+4,3% г./г.) и $518/т (+1,5% г./г.) (FOB Ukraine).

-

15 июня 2026

23 июня 2026

23 июня 2026

23 июня 2026