Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Китай 624 25 Листопада 2025

Влада прагне знизити металоємність економіки

Економічне зростання в КНР протягом багатьох років передбачало використання все більших обсягів сталі. Тепер це вже не так. ВВП за січень-вересень зріс на 5,2%, за даними Головного управління статистики КНР. Водночас видиме споживання сталі знизилося на 5,7%, до 649 млн т, за підрахунками Китайської асоціації чавуну та сталі (CISA).

Тривала криза у секторі житлового будівництва – важлива, але не головна причина скорочення попиту на сталь. Фундаментальний чинник – перехід економіки на постіндустріальну модель. З огляду на це, потрібно розглядати тенденції металоспоживання в КНР, яке знижується вже п’ятий рік поспіль.

Макроекономічна ситуація

Економічне зростання позитивно вплинуло на платоспроможність китайських домогосподарств. За січень-вересень середньомісячний дохід на душу населення збільшився на 5,2%, до $4570.

Крім того, Народний банк Китаю 20 травня знизив базову процентну ставку LRP за кредитами строком на 1 рік на 10 базисних пунктів (б.п.), до 3% річних. Ставка за 5-річними кредитами також знижена на 10 б.п., до 3,5 %. І тепер обидва показники сягнули історичного мінімуму.

П’ятирічна ставка впливає на вартість іпотечних кредитів, річна – на всі інші, включно з автокредитами. Як наслідок, загальний обсяг кредитів домогосподарствам за січень-жовтень збільшився на $103,98 млрд, підприємствам – на $1,94 трлн. Своєю чергою роздрібні продажі споживчих товарів зросли на 4,5%, до $5,14 трлн.

Водночас частка споживання домогосподарств у ВВП Китаю досі становить приблизно 40% за середньосвітового показника 56%. І влада прагне її підвищити. Але насамперед завдяки послугам, а не товарному споживанню. Це дуже важливе уточнення. Його підтверджує актуальна макроекономічна статистика за 9 місяців.

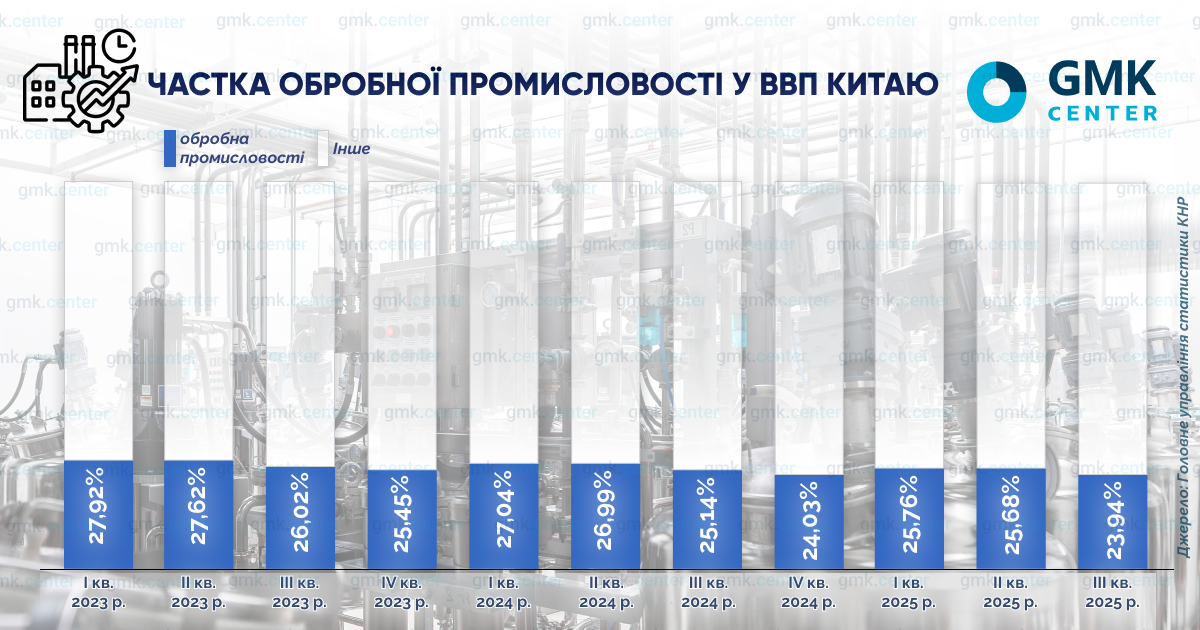

За цей період додана вартість у сфері послуг Китаю зросла на 0,8%, до $8,34 трлн. На цю сферу припало 58,4% ВВП країни. Додана вартість у сфері промислового виробництва зростала швидше – на 6,2%. Але на неї припало лише $5,19 трлн, або 36,4% ВВП.

Якщо розглядати внесок обробної промисловості, то за минулий квартал він був мінімальним за останні 3 роки.

Інвестиції в основні фонди знизилися незначно – на 0,5%, до $5,23 трлн. Проте динаміка капіталовкладень в основні фонди обробної промисловості останнім часом сповільнилася удвічі.

Для китайської економіки це справді революційні зміни, оскільки попередня модель ґрунтувалася на інвестиціях у базові галузі. Тепер, коли вони скорочуються, а споживання зростає відносно повільно, забезпечити заплановане зростання ВВП стає дедалі проблематичніше. Особливо в умовах повсюдного посилення антидемпінгових заходів щодо експорту з КНР.

Скорочення капіталовкладень в основні фонди негативно позначилося передусім на будівництві, де державні програми фінансування відіграють важливу роль, тоді як автомобільний сектор зміг скористатися зростанням купівельної спроможності домогосподарств. Відповідно, зараз виробники плоского прокату в КНР почуваються значно впевненіше, ніж підприємства, які випускають довгомірний прокат.

Попит на плоский прокат

Виробництво легкових авто в Китаї за січень-вересень збільшилося на 13,3%, до 24,33 млн одиниць, за даними Китайської асоціації автовиробників (СААМ). Водночас внутрішні продажі зросли на 12,9%, до 24,36 млн одиниць.

Експорт автомобілів з КНР у грошовому еквіваленті зріс на 14,3%, до $112,8 млрд, за даними Головного митного управління. Досягнутий показник став історичним рекордом.

Це свідчить про те, що китайські автозаводи й далі успішно конкурують на закордонних майданчиках. Вони стали драйверами тренду електрифікації транспорту. Зараз електромобілі з КНР упевнено випереджають знаних конкурентів на їхньому ринку, навіть попри запроваджені проти них імпортні мита. Це значною мірою сприяє буму китайського автовиробництва, який ми зараз спостерігаємо.

Проте це не означає, що галузь позбавлена викликів. Найголовніше – посилення державної політики щодо електромобілів і гібридних авто (NEV), частка яких на авторинку КНР останніми роками помітно зросла.

- З 1 січня 2026 року податковий кредит на купівлю нового NEV зменшується на 50%. Зараз його максимальний розмір становить $4200. Відповідно, надалі знижка може надаватися на суму не більше $2100. Також передбачається, що з 1 січня 2027 року пільгу буде повністю скасовано.

Щоб пом’якшити перехідний період, багато автовиробників запустили програми гарантії податкової різниці. Вони призначені для клієнтів, які здійснять покупку до кінця листопада 2025 року, але отримають авто у 2026 році. Для них різницю в податкових пільгах компенсує сам продавець. Це означає суттєві додаткові витрати для автомобільної галузі.

- Міністерство промисловості та інформаційних технологій, Міністерство фінансів і Державна податкова служба 10 жовтня 2025 року спільно змінили технічні умови для NEV, що мають право на податкові відрахування. Відтепер вони повинні мати запас ходу на електротязі не менше 100 км (раніше було 72 км), тобто коло претендентів на пільги скоротилося. Нові вимоги набудуть чинності з 1 січня 2026 року.

І нарешті, посилення або навіть згортання регіональних програм субсидування схеми trade-in, що передбачає доплати автовласникам під час обміну старого автомобіля на новий.

- У Шанхаї з 13 жовтня право на отримання таких субсидій розігрують у лотереї. Раніше їх надавали на підставі заяви з доданим рахунком-фактурою з автодилерського центру.

- У провінції Цзілінь строк дії пільги обмежений. Тепер скористатися нею можна лише в тому місяці, коли було здійснено покупку нового автомобіля.

- У Ханчжоу, одному з найбільших мегаполісів, з 9 жовтня програму доплат при купівлі нового авто повністю скасували.

Ще один важливий сигнал – відсутність виробництва NEV у списку стратегічних галузей у проєкті 5‑річного плану розвитку Китаю на 2026–2030 роки, ухваленому Центральним комітетом Комуністичної партії Китаю й опублікованому наприкінці жовтня 2025 року. Протягом 2011–2025 років виробництво NEV входило до цього переліку. Вилучення означає скорочення або навіть повне припинення державного субсидування цього сектору автопрому.

Наскільки успішно китайський автопром зможе впоратися із цими викликами, покаже виробнича статистика найближчих кількох місяців. Не виключено, що вона виявиться негативною, що спричинить скорочення попиту на рулонний прокат. За аналогією з тим, як це вже відбувається у суднобудуванні, важливому споживачі товстолистового прокату.

На частку КНР припадає 51,7% глобального обсягу завершеного суднобудування і 68,3% нових замовлень за підсумками січня – червня 2025 року. Це беззаперечний світовий лідер. Проте галузь демонструє ознаки спаду. За звітний період китайські суднобудівні верфі завершили будівництво суден загальним дедвейтом 24,13 млн т, що на 3,5% менше порівняно з аналогічним періодом минулого року.

Крім автопрому, значний внесок у споживання плоского прокату роблять інші галузі машинобудування. Так, за даними Китайської асоціації виробників будівельної техніки (ССМА), продажі екскаваторів за період із січня до серпня зросли на 17,2%, до 154,18 тис. одиниць. Водночас внутрішній продаж зріс на 21,5%, до 80,63 тис. одиниць, а експорт – на 12,8%, до 73,55 тис. одиниць.

Практично половина збуту припала на зовнішні продажі. Але як довго китайські виробники зможуть витримувати тиск тарифних бар’єрів, який постійно посилюється? Від відповіді на це запитання значною мірою залежать подальші перспективи попиту на сталь у КНР.

Попит на довгий прокат

Китайський сектор житлового будівництва суттєво «перегрівся» у попередні роки. Саме тому зараз його обсяги скорочуються, попри дедалі більшу доступність нових квартир і будинків.

Продажі житла за січень-серпень становили 860 млн м². Це на 39% менше, ніж середній показник за той самий період у 2021–2024 роках. Водночас у серпні кількість розпочатих проєктів знизилася на 20% у річному обчисленні, до 551 млн м², за даними Головного статистичного управління.

Площа будівель, введених в експлуатацію за січень-жовтень, зменшилася на 16,9%, до 348,61 млн м², зокрема в житловому сегменті – на 18,9%, до 248,66 млн м².

Співвідношення реалізації нового житла за січень-серпень і зданого в експлуатацію в січні-жовтні показує, наскільки великі у девелоперів складські запаси – обсяги, які залишилися непроданими під час будівельного буму минулих років. Ось чому інвестиції в житлове будівництво і його обсяги скорочуються і не можуть підтримувати стійкий попит на сталь.

Тому споживання довгомірного прокату забезпечується переважно завдяки будівництву інфраструктури (мостів, залізниць), промислових будівель, логістичних комплексів, об’єктів енергетики.

На 2025 рік центральний уряд погодив для провінцій такі проєкти на загальну суму $111,8 млрд. Серед них можна виокремити розширення високотехнологічних виробничих центрів у районі Великої затоки та дельти річки Янцзи.

Крім того, за лінією Міністерства транспорту Китаю за січень – травень 2025 року в інфраструктуру було інвестовано $167,5 млрд, із яких $120,1 млрд – у дорожнє будівництво.

Кошти спрямовані на фінансування 83 великих проєктів у 27 провінціях. Один із них – будівництво високошвидкісної залізниці протяжністю 468,5 км від Ічана до Фуліна з оціночною вартістю $17,8 млрд. У результаті інвестиції в основні фонди залізниць за січень-жовтень зросли на 5,7%, до 94,8 млрд.

Бурхливий розвиток вітрової енергетики також позитивно впливає на споживання металу. На відміну від сонячних електростанцій, які мають низьку металомісткість, у вітрових електростанціях (ВЕС) сталь використовують як для виготовлення турбін, так і для конструкцій вітрових башт.

У 2024 році Китай установив рекорд, запустивши в експлуатацію 80 ГВт нових ВЕС. Урядові плани на поточний рік передбачають поліпшення показника до 94 ГВт. Завдяки цьому сумарна потужність китайських ВЕС сягне 520 ГВт. Таким чином, завдання будівельної галузі продемонструвати зростання на 2,1% за підсумками 2025 року, яке поставило партійне керівництво, виглядає цілком реальним.

Подальші перспективи

Міністерство промисловості та інформаційних технологій і ще сім міністерств 11 вересня спільно опублікували «План роботи із забезпечення стабільного зростання автомобільної промисловості (на 2025–2026 роки)». Документ передбачає виробництво 32,3 млн авто у 2025 році, зокрема NEV – 15,5 млн одиниць. Це дещо менше, ніж раніше прогнозувала Китайська асоціація автовиробників (СААМ): 32,9 млн і 16 млн одиниць. Автоекспорт має зрости на 6%. СААМ передбачала його підвищення на 14% до 5,46 млн одиниць.

На 2026 рік урядовий план не містить цільових орієнтирів. S&P Global Mobility на 2026 рік дає позитивний прогноз для китайського автопрому, посилаючись на сприятливу макроекономічну ситуацію, однак без зазначення очікуваних обсягів виробництва й експорту. Проте, за оцінками Асоціації пасажирських автомобілів Китаю (CPCA), середньорічні автопродажі у 2026–2030 роках становитимуть 40 млн одиниць. Це означає суттєве зростання попиту на прокат автомобільного сортаменту.

Перспективи споживання товстолистового прокату також сприятливі. Станом на 1 липня сукупний портфель замовлень китайських суднобудівних заводів сягнув 234,54 млн т. Це на 36,7% перевищує показник річної давності.

Окремо потрібно виокремити будівництво таких металомістких об’єктів, як ВЕС, що плавають на воді. Програма, затверджена раніше Національною комісією з розвитку та реформ (NDRC), передбачає у 2026–2030 роках введення в експлуатацію 15 ГВт морської вітроенергетики щорічно.

Загалом за цей період потужність китайських ВЕС має зрости у 2,5 раза порівняно з нинішнім роком – до 1300 ГВт. Це величезний потенціал збуту для виробників вітрових турбін і будівельних металоконструкцій.

Проте в цілому попит на довгомірний прокат і надалі скорочуватиметься, оскільки наслідки «перегрівання» ринку житлової нерухомості все ще не повністю подолані. Тут важливо врахувати, що урбанізація Китаю фактично завершена. Згідно з проєктом 5-річного плану на 2026–2030 роки для сектору нерухомості пріоритетом стане високоякісний розвиток.

Особливу увагу приділятимуть комплексній реновації – розвитку «розумних міст». Металомісткість таких проєктів істотно менша, ніж у традиційного будівництва, а інвестиції в інфраструктуру та промислові будівлі й надалі знижуватимуться.

Тому за підсумками 2025 року ірландська консалтингова компанія Research&Markets прогнозує зростання будівельної галузі КНР лише на 2,1%, а у 2026–2029 роках – у середньому на 3,9%. Для порівняння: у 2020–2024 роках цей показник становив 8,6%.

Курс китайської влади на пріоритетний розвиток сфери послуг, зокрема інформаційних технологій, а також високотехнологічних галузей, таких як виробництво мікрочипів, формує стійку тенденцію до зниження металомісткості економіки загалом.

Завдяки цьому, за оцінкою консалтингової компанії Wood Mackenzie, частка КНР у світовому попиті на сталь зменшиться з 49% у 2024 році до 31% у 2050 році. Динаміка передбачає щорічне скорочення споживання металу на 5 млн т у 2025–2035 роках із прискоренням до 7 млн т у 2036–2050 роках.

Асоціація World Steel прогнозує у 2026 році ще суттєвіше падіння – на 1% порівняно з поточним роком.

Водночас S&P Global Commodities із посиланням на опитаних учасників ринку зазначає, що споживання сталі в обробній промисловості КНР залишиться стабільним у 2026 році. Проте, як і цього року, його зростання навряд чи повністю компенсує спад попиту у будівельному секторі.

З цього випливає, що офіційному Пекіну потрібно активніше працювати над скороченням пропозиції, сприяючи закриттю надлишкових сталеплавильних потужностей. Оскільки місцеві виробники в умовах зменшення внутрішнього попиту дедалі більше продукції відправляють на зовнішній ринок, а це може зруйнувати світову галузь.

-

ПоглядиГлобальний ринокмакроекономіка

28 Травня 2026

27 Травня 2026

20 Травня 2026

14 Травня 2026