Узнать больше

Узнать больше

Статьи Индустрия металлопотребление 907 01 сентября 2025

В І полугодии объем потребления стали вырос на 13% г./г., но с учетом нормализации складских запасов реальный рост составил 9% г./г.

По итогам І полугодия 2025 года украинский рынок металлопотребления продолжил восстанавливаться, показав рост на 13% г./г. Одновременно практически все металлотрейдеры отмечают снижение маржинальности и переход рынка в стагнацию на фоне существенного увеличения импорта металлопродукции из Турции и Китая.

Видимый рост на фоне стагнации

Объем потребления металлопродукции на украинском рынке (за исключением проката с полимерным покрытием, нержавеющий прокат и белую жесть) в І полугодии 2025 года вырос на 13% г./г. до 1,65 млн т. Впрочем, из-за того, что попытки металлотрейдеров увеличить продажи и долю рынка за счет контрактации на импорте перед сезоном привели к его перенасыщению. По словам Александра Ведерникова, начальника отдела аналитики и ценообразования «Метинвест-СМЦ», прирост складских запасов у металлотрейдеров с начала года оценивается более чем в 120 тыс. т. С учетом нормализации запасов реальный рост емкости рынка составил около 9%.

В то же время опрошенные GMK Center операторы рынка отмечают разнонаправленную полугодовую динамику продаж – одни компании показали 10-15% прироста, другие – спад на 5%. Однако все отмечают, чторынок практически не растет, находясь на грани стагнации (или уже в ней).

Опрошенные компании отрасли называют такие основные проблемы (кроме общих рисков безопасности):

- Дефицит персонала, особенно рабочих специальностей. Даже компании с возможностью бронирования испытывают трудности с наймом.

- Падение маржи и демпинг.

- Задержки с оплатами. Отсутствие платежной дисциплины ограничивает реализацию проектов.

- Проблемы логистики: длительные сроки поставки, нестабильные тарифы и отказ некоторых перевозчиков работать в прифронтовых регионах.

Структурные изменения в потреблении металлопродукции

Структура потребления металлопродукции в І полугодии демонстрирует разнонаправленную динамику. По данным «Метинвест-СМЦ», больше всего в І полугодии по сравнению с аналогичным периодом 2024-го прибавили сегменты, в той или мере связанные со строительством:

- оцинкованный прокат – на 37% до 199 тыс. т, что связано с активным импортом и развитием внутреннего производства проката с полимерным покрытием;

- арматура – на 14% до 355 тыс. т, главным образом за счет строительства;

- горячекатаный прокат – на 13% до 487 тыс. т;

- фасонный прокат (балка, уголок, швеллер) – на 12% до 99 тыс. т;

- холоднокатаный прокат – на 5% до 145 тыс. т;

- прочий сортовой прокат и рельсы – на 4% до 77 и 22 тыс. т соответственно.

Вместе с тем, по ряду видов металлопроката наблюдалось снижение потребления:

- профиль СВП (шахтные стойки) – на 23% до 10 тыс. т, из-за сворачивания добычи коксующегося угля в Покровске;

- мелющие шары – на 8% до 56 тыс. т, из-за снижения экспорта ЖРС и уменьшения загрузки ГОКов;

- катанка – на 5% до 230 тыс. т, что объясняется заменой металла другими материалами.

Отраслевая и региональная структура потребления

Самое значительное изменение, которое претерпел украинский рынок металлоторговли за последнее время – существенное сокращение спроса со стороны инфраструктурных и фортификационных проектов. Первое связано с закрытием программ USAID, за счет средств которого финансировалось строительство укрытий над энергообъектами. Спрос со стороны проектов фортификации уменьшился за счет применения неметаллических товаров-субститутов.

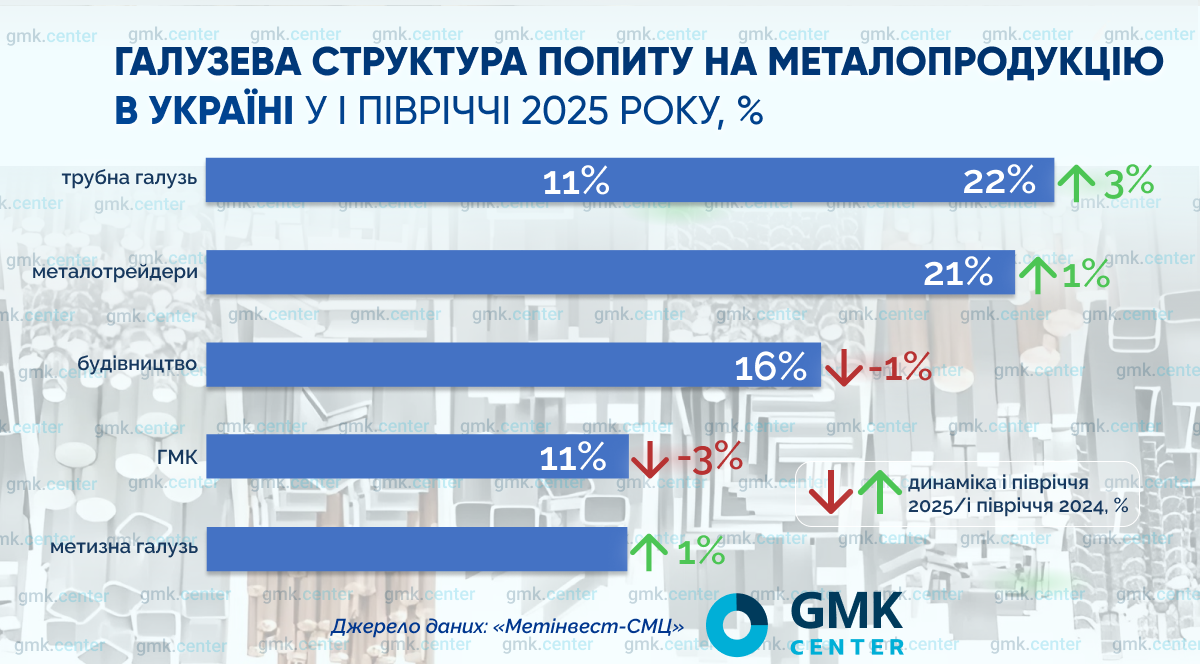

Анализ структуры спроса по отраслям в І полугодии (на основе данных «Метинвест-СМЦ») показывает такие изменения (по сравнению с 1П 2024):

- Трубная отрасль вышла в лидеры с долей 22% в общем портфеле (против 19% годом ранее), благодаря росту поставок горячекатаного рулона на 18%.

- Металлотрейдеры также усилили позиции – 21% против 20%.

- Строительные компании сохранили относительную стабильность: 16% против 17%.

- Горно-металлургический комплекс снизил долю до 11% (с 14%), в связи с потерей шахт в Покровске и снижением экспорта ЖРС.

- Частные заказчики стали более активны: их доля выросла до 11% с 10%.

Со своей стороны СЕО компании Vartis Роман Анзин отмечает, что основными потребителями остаются машиностроение, аграрный сектор и частное строительство.

«В западных регионах, на фоне релокации бизнеса и роста спроса на жилье, частная застройка и коммерческие объекты продолжают формировать стабильный спрос. Значительная часть активности приходится на агросектор – фермерские хозяйства инвестируют в склады, логистическую инфраструктуру, технические сооружения. В то же время крупный девелопмент и тяжелое промышленное строительство остаются в режиме ожидания, что снижает их долю в общей структуре потребления», – рассказывает эксперт.

По отдельным оценкам, сегмент металлопродукции для машиностроения в 2024 году вырос на 25-30%, а в І квартале 2025-го прирост составил еще 10-12%. Ключевой драйвер спроса – оборонно-промышленный комплекс. Общий вывод – потребление все больше смещается от инфраструктурных проектов в сторону коммерческого и частного строительства, а также оборонных проектов.

В региональной структуре потребления с начала войны происходят существенные изменения – растет потребление в западных регионах.

«Весной, с началом строительного сезона, у нас выросли продажи по Западной Украине. Если всегда западные регионы держали 20-30% продаж, то на сегодня это более 50%», – отмечает директор компании «Еврометалл» Виталий Притула.

Среди остальных регионов Киевская и Днепропетровская области сохраняют высокие объемы потребления. В то же время прифронтовые Харьков и Запорожье демонстрируют резкое падение спроса.

Усиление давления импорта

Одной из ключевых тенденций первого полугодия стало значительное усиление давления со стороны импорта. По данным «Метинвест-СМЦ», по итогам І полугодия 2025 года он вырос на 36% г./г.

«Наблюдается существенный прирост импорта, причем интерес проявляли не только крупные металлотрейдеры, но и отдельные производители, которые также пытаются выйти на рынок металлоторговли», – говорит Александр Ведерников.

Особенно в плане импорте выделяется Турция. В общей структуре импорта доля турецкой металлопродукции увеличилась до 71% (год назад – 66%), вытесняя прежде всего европейских поставщиков. Особо показательная ситуация наблюдается в сегменте оцинкованого проката, где в І полугодии импорт вырос на 60% г./г. до 147 тыс. т (по данным Metipol). Поставки из Турции здесь занимают 86% от общего импорта.

Виталий Притула подтверждает эту тенденцию: «Если раньше у нас турецкая металлопродукция составляла около 15% импортного металла, то на сегодняшний день – около 40%». Доля Китая в І полугодии выросла с 4% до 10%. В итоге доля прочих стран-импортеров снизилась с 30% до 19%.

Особенно остро ощущается конкуренция по листовому прокату и сортаменту. Импорт предлагает более привлекательные цены, что вынуждает украинских производителей корректировать ценовую и ассортиментную политику. В свою очередь украинские металлоторговые компании стараются усиливать свои позиции за счет гибкой ценовой политики, сервиса и расширения ассортимента.

Прогноз развития рынка

Несмотря на вызовы, операторы рынка настроены умеренно оптимистично.

«Каких-то значимых негативных тенденций пока не наблюдается. До конца года спрос и динамика роста рынка сохранятся на уровне, достигнутом в I полугодии», – считает Александр Ведерников.

Возможно снижение видимых поставок на рынок из-за накопленных запасов на складах, особенно в ноябре-декабре, когда многие игроки будут стараться «сбрасывать» металлопродукцию перед низким зимним сезоном. С другой стороны, возможен кратковременный рост отложенного спроса в случае стабилизации цен в августе-сентябре.

В «Метинвест-СМЦ» ожидают, что по итогам 2025-го емкость рынка может вырасти на 10% г./г., если не произойдет резких внешних шоков. Эта ситуация отражает более широкую тенденцию охлаждения рынка после интенсивного восстановления в 2023 году.

«После резкого восстановления в 2023 году рынок должен был перейти в сбалансированное состояние. Именно поэтому базовый сценарий развития событий в отрасли в 2025 году – удержание результатов прошлого года», – подчеркивает Роман Анзин.

Украинский рынок металлоторговли уже адаптировался к условиям войны, но его существенный рост возможен только после окончания активной фазы боевых действий в рамках послевоенного восстановления страны.

-

28 мая 2026

02 июня 2026

22 мая 2026

15 мая 2026