Дізнатись більше

Дізнатись більше

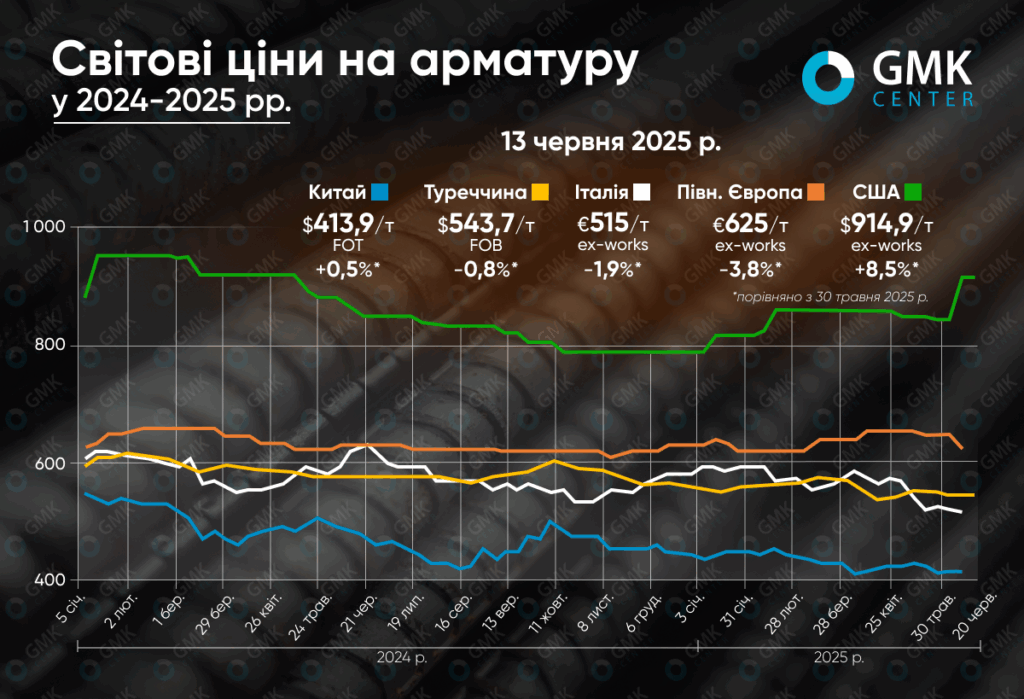

Статті Глобальний ринок ціни на арматуру 1496 18 Червня 2025

Зниження цін на брухт і слабкий попит у ключових регіонах визначають ринкову кон’юнктуру

Світовий ринок арматури на початку червня 2025 року демонструє змішану динаміку. Хоча в більшості регіонів ціни перебувають під тиском через сезонне зниження активності й слабкий попит, на ринку США спостерігалося різке зростання котирувань, зумовлене новими тарифами та активністю виробників. Китайські ціни залишилися майже стабільними, тоді як у Туреччині та ЄС ринкові котирування продовжували знижуватися.

Туреччина

У першій половині червня 2025 року на ринку арматури у Туреччині спостерігалось зниження цін на 0,8% – до $543,75/т FOB. Основними факторами, що тиснули на ринок, стали низький попит як на внутрішньому, так і на експортному напрямах, а також макроекономічні труднощі в країні.

Попит з боку ключових регіонів залишався обмеженим – зокрема, в Європі покупці утримувалися від контрактування через невизначеність щодо липневих квот. Продажі до Сирії та Північного Кіпру дещо пожвавилися, однак не компенсували загальну слабкість глобального попиту. Попит з боку Латинської Америки, Африки, Палестини та Ємену майже зійшов нанівець.

Активність на внутрішньому ринку стримували такі чинники, як висока ключова ставка, фінансові обмеження та святковий період Курбан-байраму. Оптовики утримувалися від закупівель, очікуючи на зміну монетарної політики. У сегменті сировини утримання високих цін на брухт та зниження котирувань на китайську заготовку змусили турецькі заводи переорієнтуватися на імпорт з Азії.

Прогноз на другу половину червня залишається обережним: попит, ймовірно, залишиться слабким, а цінова динаміка – стриманою. Єдиним фактором потенційної стабілізації може стати очікуване рішення Центробанку Туреччини 19 червня щодо зниження ставки, однак його ефект буде обмеженим у короткостроковій перспективі.

ЄС

Ринок арматури в Європі протягом періоду демонстрував чітку низхідну динаміку цін. Найбільше зниження котирувань спостерігалося в Північній Європі, де ціни впали на 3,8%, до €625/т ex-works – мінімального рівня з березня. В Італії падіння склало 1,9%, до €515/т ex-works.

Основними драйверами цього зниження стали слабкий попит, особливо з боку приватного житлового будівництва, а також корекція цін на брухт. У Німеччині, попри тривалу стабільність, ціни також знизилися: базові значення впали нижче €400/т, а сукупні ціни з урахуванням доплат – до €645-655/т. Одна з причин – низька активність покупців, які відтерміновують закупівлі в очікуванні подальшого зниження цін.

В Італії ситуація подібна: після травневого падіння ціни на арматуру продовжують знижуватись, попри сигнали про зростання попиту з інфраструктурного сектору. Споживачі обирають обережний підхід на тлі ринкової невизначеності.

На фоні слабкого внутрішнього попиту, конкуренція між європейськими постачальниками посилюється. Імпортні пропозиції з Алжиру, Туреччини та Іспанії чинять додатковий тиск на місцевих виробників. Це вже впливає на ринки Франції та Австрії, де покупці активно вимагають знижок.

У найближчі тижні ринок залишатиметься волатильним. Ймовірне незначне коригування вгору у випадку стабілізації цін брухту і активізації інфраструктурних проєктів. Втім, загалом очікується продовження млявої динаміки з можливим подальшим зниженням цін через слабкий попит.

США

На ринку арматури США з початку червня відбулося помітне зростання котирувань – на 8,5%, до $914,9/т. Основними факторами впливу стали політичні рішення, дії виробників і сезонні коливання попиту.

Після того, як президент Дональд Трамп оголосив про подвоєння мит на імпорт сталі до 50% (в межах Section 232), великі виробники – Steel Dynamics, CMC, Gerdau і Nucor – майже синхронно підвищили ціни на нові замовлення арматури на $60/т, деякі також – на додаткові $40/т за стандартні 20-футові прутки.

Це призвело до швидкого стрибка спотових цін з $750-780 за коротку тонну до $810-850/т. Зросли й ціни на імпортну арматуру, що прибуває в США, зокрема через нові мита й затримки на тлі антидемпінгових розслідувань проти постачальників із Єгипту, Болгарії, В’єтнаму та Алжиру.

Водночас загальний попит залишається нестабільним. Комерційне та житлове будівництво демонструють слабкість, частково через високі ставки та обмежене фінансування. Натомість інфраструктурні проєкти, такі як дорожнє будівництво, підтримують локальний попит.

У короткостроковій перспективі ринок арматури США, ймовірно, стабілізується в межах поточного діапазону цін. Вирішальними факторами залишатимуться торговельна політика, попит на брухт і сезонне зниження активності в липні-серпні.

Китай

У Китаї котирування арматури відзначились незначним зростанням – на 0,5%, до $413,9/т FOT. Це сталося на фоні загального слабкого попиту та сезонного уповільнення будівельної активності.

Ринок продовжував перебувати під тиском: низький попит, викликаний дощами на півдні та спекою на півночі Китаю, обмежував обсяги угод. Покупці здебільшого купували лише за необхідністю, що відображає обережний настрій ринку. Спекулятивна активність залишалася низькою, попри короткочасний оптимізм щодо переговорів США-КНР.

Зі сторони пропозиції виробники не поспішають скорочувати випуск: прибутковість доменних печей залишається позитивною завдяки зниженню цін на кокс та вугілля. Частина комбінатів переорієнтувалась на виробництво більш прибуткової спецсталі, що дещо зменшило обсяги арматури на ринку. Водночас найбільші заводи, як Shagang і Yonggang, залишили ціни без змін та надають покупцям субсидії.

Найближчим часом ринок залишатиметься млявим. Без значного відновлення попиту чи державної стимуляції ціни коливатимуться в межах поточного рівня.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026