Узнать больше

Узнать больше

Неблагоприятная конъюнктура ухудшает внешнеторговую статистику ГМК Украины

Снижение мировых цен на метпродукцию сократило экспортную выручку украинских металлургов в январе-апреле 2025 года. Отрицательная динамика есть по большинству товарных позиций. Исключение составляют длинномерный прокат и трубы. Но это не влияет на общую картину.

Сырье и полуфабрикаты

Наиболее чувствительный удар пришелся по железорудному экспорту. За январь-апрель он упал на 10,2%, до 11,15 млн т и на 20,9%, до $892,99 млн. Ухудшение вызвано комбинацией внешних и внутренних факторов.

Сначала о внешних. Основным рынком сбыта ЖРС для украинских ГОКов является Китай.

Стоимость импортной железной руды Fe62 в китайских портах с января по апрель снизилась со $101,5 до $94,8 /т CFR. Важно уточнить, что в январе-апреле 2024 г. она также снижалась. Но с $140,3 до $117,7/т CFR. Т.е. год назад за тот же период средняя цена была $129/т, сейчас – $98,1/т. Отсюда и падение валютной выручки.

Также надо отметить остановку Ингулецкого ГОКа группы «Метинвест» в сентябре 2024 г. из-за высоких тарифов на электроэнергию. И уже нынешней весной сократил производство другой крупный игрок, компания Ferrexpo – из-за невозврата НДС за поставленную на экспорт железорудную продукцию. В январе-апреле 2024 г. указанные предприятия работали бесперебойно.

Это одна из причин уменьшения показателя в натуральном выражении. Плюс неблагоприятная ценовая конъюнктура. Она делает невыгодной продажи на внешнем рынке для ряда украинских ГОКов. Ситуация напоминает ножницы: производственные затраты растут из-за высоких тарифов госмонополий, а цены на отпускную продукцию падают. Чтобы не накапливать убытки, приходится сокращать отгрузки.

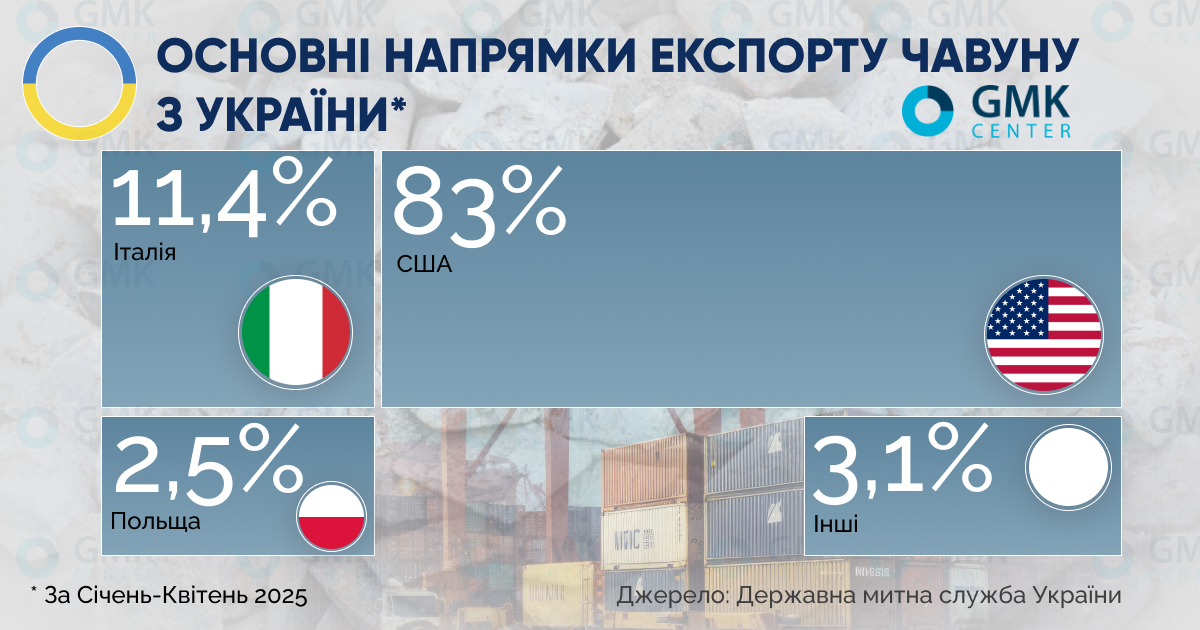

По чугуну экспортная статистика за 4 мес. на первый взгляд оптимистична. Прирост составил 37,4%, до 574 тыс. т и 46%, до $226,3 млн. Но надо учесть, что главным покупателем украинского чугуна были американские метзаводы.

Администрация США с апреля ввела дополнительную пошлину 25% на импорт металлургической продукции из всех стран. Поэтому уже в апреле экспорт чугуна рухнул на 60,1% по сравнению с мартом, до 120,2 тыс. т и на 60,6%, до $46,9 млн. При этом поставки чугуна в США из Украины обвалились на 52,9%, до 115,5 тыс. т.

Дальнейшая динамика также будет негативной. Выведение украинского металла из-под действия доппошлины может решить проблему. Но это займет время. Торговый представитель Украины Тарас Качка в конце мая сообщил, что стороны только в начале переговоров по данному вопросу.

Основным поставщиком чугуна в США является Бразилия. И здесь экспортные котировки за январь-апрель снизились с $430 до $420/т FOB. Т.е. рыночная конъюнктура неблагоприятна для всех производителей. То же самое со стальной заготовкой.

Европейские цены на стальную заготовку в январе-апреле стабильно держались на уровне €690/т EXW Italy. Это указывает на слабый спрос со стороны потребителей в ЕС. И как раз европейские прокатные заводы – главные покупатели украинской заготовки и слябов. Поэтому экспорт полуфабрикатов из Украины за 4 мес. сократился на 24,6%, до 440 тыс. т и на 25,3%, до $215,3 млн.

Важный нюанс. В число импортеров ситуативно попала Турция. Туда за 4 мес. отправлено 84,3 тыс. т заготовки. За тот же период 2024 г. отгрузок не было. Это объясняется маркетинговой стратегией турецких метзаводов.

Стремясь сбить цены на лом, основное сырье для электросталеплавильного производства, они с начала года сокращали его закупку. А для изготовления арматуры использовали импортную заготовку. Прежде всего украинскую.

В принципе это сработало. Стоимость ввозного лома HMS 1&2 (80:20) в Турции к началу мая упала до $330/т CFR по сравнению с $380/т CFR в конце марта, локальным максимумом 2025 г. Поэтому теперь можно ожидать сокращения или даже полного прекращения экспорта стальных полуфабрикатов из Украины в данном направлении.

В ЕС украинские метзаводы также будут терять как объемы продаж, так и выручку по полуфабрикатам. Поскольку в мае предложения местных производителей заготовки снизились с €690/т до €655/т EXW Italy.

Готовая сталь

Экспорт плоского проката из Украины за январь-апрель вырос на 4,1%, до 554,1 тыс. т. Но выручка сократилась на 7,7%, до $302,5 млн. В данном сегменте рынок ЕС остается ключевым для продаж.

За этот период европейские котировки горячекатаного рулона снизились с €550/т до €540/т CIF. На него приходится более 80% зарубежных продаж плоского проката. Таким образом, незначительное повышение объемов отгрузки не компенсировало эффект от падения цен.

Они снижались по двум причинам. Во-первых, наличие более дешевых предложений из Вьетнама, Индонезии, Малайзии, Турции. Украинским производителям приходится это учитывать в своей маркетинговой стратегии. Во-вторых, слабый спрос от основного потребителя, европейского автопрома.

За январь-апрель продажи новых автомобилей в ЕС снизились на 1,2%, до 4,468 млн ед. Это результат сильной конкуренции со стороны китайских моделей и отсутствие таких мощных программ стимулирования покупки новых авто, как в том же Китае и Индии.

Данные факторы относятся к фундаментальным. Поэтому нет причин прогнозировать улучшение ситуации. По крайней мере, до конца текущего года.

Экспорт стальных труб из Украины за 4 мес. увеличился на 26%, 229,3 тыс. т и на 12,6%, до $162,4 млн. За этот период экспортные котировки по трубам OCTG в США выросли с $1760/т до $2137/т FOB. Но здесь надо учитывать, что локальный максимум $2350/т держался в марте и первой половине апреля. Уже с 18 апреля запросы производителей начали снижаться, по состоянию на 30 мая оставаясь на отметке $2137/т FOB.

Новый ценовой всплеск маловероятен из-за падения нефтяных котировок, делающего невыгодными инвестиции в развитие нефтегазодобычи. Которая и обеспечивает спрос на OCTG. Кроме того, надо учитывать потерю американского рынка для украинских трубников из-за вышеупомянутого дополнительного тарифа 25% на импорт стали.

Ухудшение можно прогнозировать и по длинномерному прокату. Здесь основной экспортный поток идет в Евросоюз. Европейские котировки арматуры в январе-мае снизились с €590/т до €525/т EXW Italy на фоне кризиса в жилищном строительстве. Это предпосылки для падения продаж украинского длинномера, которое за год может достичь 15% в денежном выражении.

В сегменте плоского проката годовое снижение экспортной выручки прогнозируется в пределах 10-12%, по заготовке и слябам – на 25-30%. Поскольку рассчитывать на быструю переориентацию продаж было бы слишком оптимистично. Также на 25-30% может «просесть» экспорт железной руды, труб и чугуна – при сохранении существующей динамики.

При таком сценарии, который можно назвать базовым, общие потери экспортных доходов ГМК Украины в 2025 г. могут превысить $1 млрд. В целом итоги 4 мес. подтверждают предыдущий прогноз GMK-Center об ухудшении ценовой ситуации на внешних рынках и сокращении стального экспорта в нынешнем году.