Узнать больше

Узнать больше

Инфографика железная руда 2075 27 марта 2025

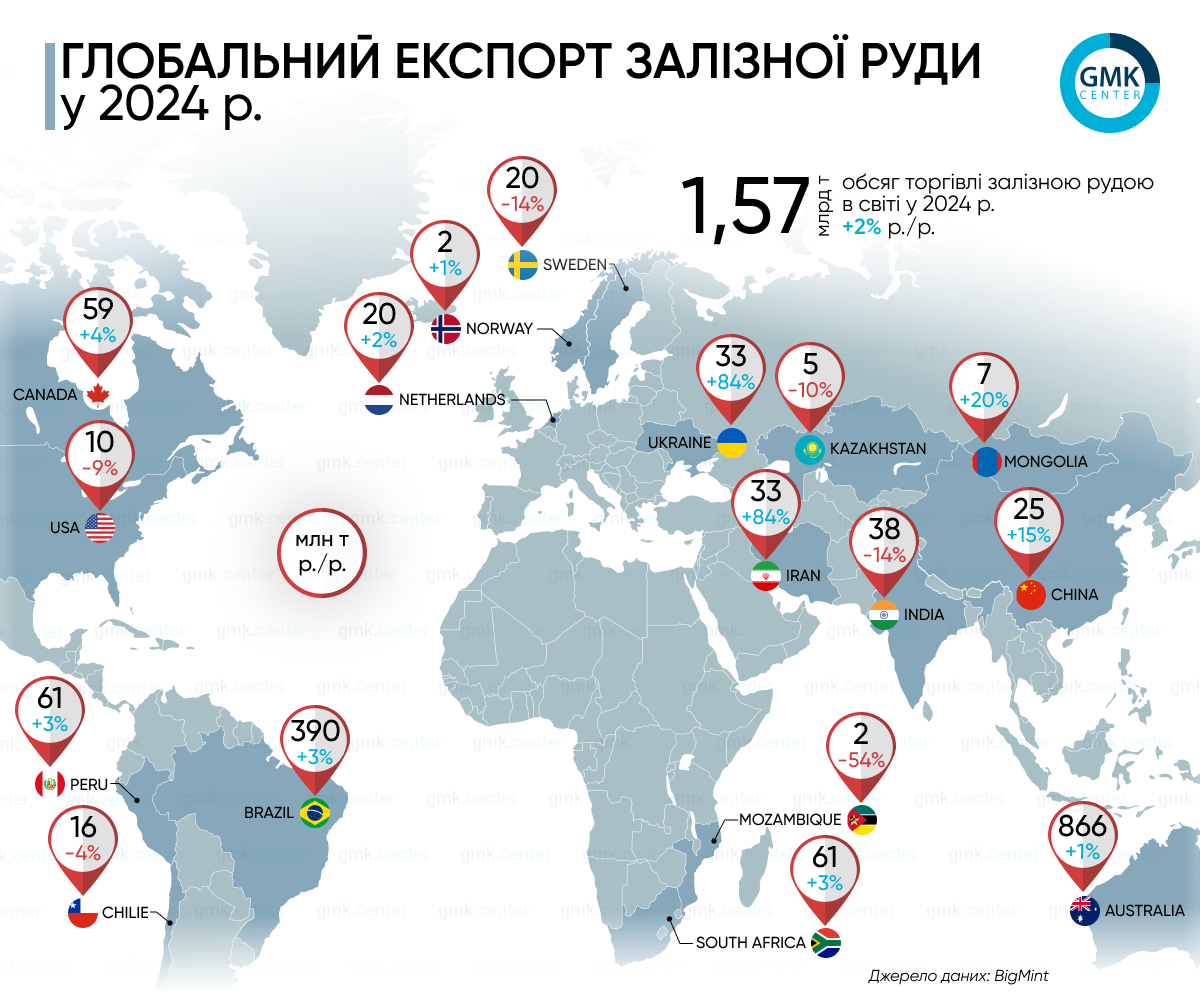

Ключевым поставщиком сырья, традиционно, остается Австралия

Мировой экспорт железной руды по итогам 2024 года вырос на 2% по сравнению с 2023 годом – с 1,57 млрд т до 1,6 млрд т. Темпы роста поставок замедлились после +5% в 2023-м.

Основным поставщиком традиционно остается Австралия, на которую приходится более половины всех мировых поставок, в частности:

- Австралия – 866 млн т (+1,4% г./г.);

- Бразилия – 390 млн т (+2,6%);

- ЮАР – 61 млн т (+3,4%);

- Индия – 38 млн т (-14%).

Китай, крупнейший в мире импортер железной руды, в течение прошлого года нарастил закупки сырья на 5% г./г., достигнув 1,237 млрд т. Среди ключевых стимулирующих факторов:

- Положительные макроэкономические изменения во второй половине года, включая стимулирующие меры для строительства и производства.

- Снижение ставок Федеральной резервной системы США, что способствовало улучшению глобальной экономической среды.

- Относительно стабильное производство стали в стране – 1,005 млрд т (-1,7% г./г.).

- Рост запасов железной руды на китайских портах до 143 млн т (+16% г./г.).

- Благоприятные цены на железную руду.

Большинство мировых горнодобывающих компаний в прошлом году увеличили добычу железной руды, в частности BHP (Австралия) – на 3% г./г., до 290 млн т, Rio Tinto (Австралия) – на 4%, до 290 млн т, Fortescue Metals Group (Австралия) – на 2%, до 194 млн т, Vale (Бразилия) – на 2%, до 328 млн т – рекордный уровень с 2018 года. Добыча руды в Индии увеличилась на 2% г./г., до 284 млн т, благодаря росту внутреннего спроса на сталь.

Как ожидает WorldSteel Association, в 2025 году глобальный спрос на сталь вырастет на 1,2% г./г. после двух лет спада. Это может способствовать дальнейшему увеличению добычи и экспорта железной руды. Крупные горнодобывающие компании, такие как Rio Tinto, BHP и FMG, сохранили прогнозные показатели добычи на стабильном уровне. Vale даже повысила план производства до 325-335 млн т в 2025 году.

Индия, которая в 2024 году уменьшила экспорт на 14% г./г., вероятно, нарастит добычу до 305-310 млн т в 2025 году, компенсируя снижение экспортного спроса внутренним потреблением.

Мировой рынок железной руды продолжает оставаться зависимым от Китая, макроэкономических факторов и баланса между спросом и предложением. 2025 год может стать переломным для отрасли, особенно в условиях устойчивого восстановления сталелитейной промышленности.

-

Мнения Индустрия металлопотребление

13 июля 2026

20 июля 2026

06 июля 2026

01 июля 2026