Узнать больше

Узнать больше

Статьи Глобальный рынок цены на г/к прокат 4149 11 февраля 2025

Рынок готовится к ужесточению торговых ограничений в ЕС и США

Начало 2025 года принесло рост цен на горячекатаный рулон в большинстве регионов, хотя рынок остается нестабильным. Европейские и американские производители пытаются повысить котировки несмотря на слабый спрос, тогда как в Китае цены снижаются из-за экспортных вызовов и внутренней экономической неопределенности.

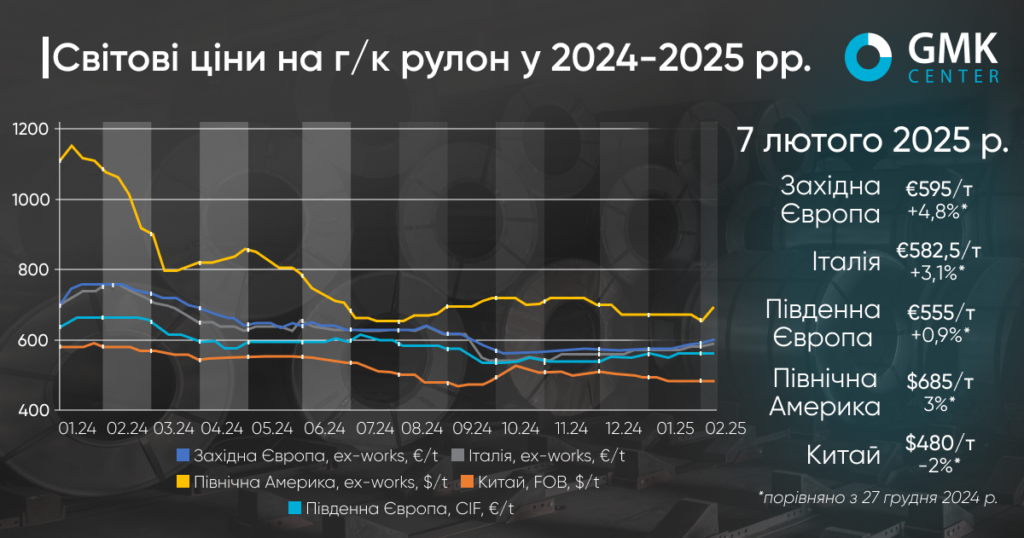

Цены на горячекатаный рулон (HRC) в Европе с начала года демонстрируют повышение на 3-5%. По состоянию на 7 февраля 2025 года HRC в Западной Европе (ех-works) вырос в цене на 4,8% по сравнению с 27 декабря 2024-го – до €595/т. В Италии цены на продукцию за этот период выросли на 3,1% – до €582,5/т (ех-works). В то же время предложения импортного проката (Южная Европа, CIF) по состоянию на 31 января составляли €555/т, что на 0,9% выше по сравнению с ценами на конец декабря.

Основные характеристики начала 2025 года на европейском рынке горячекатаного рулона – нестабильный спрос и сдержанные закупки на фоне попыток производителей повысить цены. Несмотря на некоторый рост котировок, общие настроения остаются неопределенными из-за слабой активности потребителей.

В начале января на итальянском рынке наблюдалась стабильность после праздничной паузы, но ощутимо низкие уровни заказов вызвали беспокойство. Сервисные центры и конечные потребители избегали крупных закупок, учитывая слабый спрос со стороны автомобильной промышленности и производства бытовой техники. В то же время аналитики отмечали, что производители, несмотря на давление рыночных условий на маржинальность, не сокращают производство.

Середина января принесла завершение ежегодных контрактных переговоров между заводами и крупными потребителями, в основном представителями автопрома. По информации участников рынка, условия сделок предусматривают снижение цен на €60-80/т по сравнению с предыдущим годом.

К концу января на рынке появились первые сигналы повышения цен. Одно из северо-западных европейских предприятий заявило о намерении поднять котировки до €620/т ex-works, а ArcelorMittal объявил о повышении на €30/т с апреля. В то же время предложения импортной продукции потеряли конкурентоспособность ввиду потенциального ужесточения торговых ограничений в ЕС.

«Трейдеры заняли выжидательную позицию, не понимая, насколько ужесточатся ограничения импорта в рамках системы квот. По нашему мнению, ужесточение торговых ограничений позволит европейским производителям поднять цены до €620/т г/к рулона. Впрочем, намерения Трампа восстановить импортные тарифы на сталь в размере 25% могут привести к избытку предложения на европейском рынке, что нивелирует эффект от защитных мер», – считает аналитик GMK Center Андрей Глущенко.

Февраль начался постепенным укреплением внутреннего рынка на фоне роста спроса со стороны определенных секторов, в частности энергетики и строительства. Несмотря на это, низкая активность конечных потребителей, особенно в автопроме, оставалась серьезным вызовом. Некоторые участники рынка предупреждали, что без существенного повышения спроса производителям придется сокращать предложение.

Ближайшие месяцы могут принести дальнейший медленный рост цен, особенно если ожидаемый стимулирующий пакет в Китае поддержит глобальный спрос на сталь. Тем не менее ключевыми факторами будут оставаться уровень потребления в Европе и политика ЕС в отношении импорта стали.

Цены на г/к рулон в Северной Америке с начала года также выросли – на 3%, до $685/т. Рынок отметился неустойчивой динамикой в январе, что было обусловлено как макроэкономическими факторами, так и торговой политикой новой администрации США. Несмотря на ожидания роста цен на фоне введенных тарифов, рынок оставался неопределенным, а попытки повышения стоимости стали со стороны производителей наталкивались на слабый спрос.

В январе цены на горячекатаный рулон колебались в диапазоне $640-690/т, оставаясь относительно стабильными из-за осторожной позиции покупателей. В то же время объем сделок на спотовом рынке был значительно ниже привычного уровня, так как ключевые потребители – в частности, производители автомобилей и строительные компании – воздерживались от активных закупок, ожидая дальнейшего развития экономической ситуации. Однако к концу месяца стало понятно, что рынок не готов к масштабному повышению цен, и после незначительной коррекции вниз котировки начали восстанавливаться.

В феврале ситуация несколько улучшилась. После объявления администрацией Трампа новых пошлин на импорт стали, особенно из Китая, производители, такие как Nucor, начали постепенное повышение цен, и к началу второй недели месяца стоимость горячекатаного рулона выросла до $660-710/т. Этот рост был частично поддержан ростом цен на металлолом и ограничением поставок из Канады. В то же время на рынке появились признаки повышенной активности покупателей, которые стремились зафиксировать цены до возможных дальнейших изменений.

Ожидается, что во втором квартале 2025 года рынок станет более динамичным. Потенциальные новые торговые ограничения могут способствовать росту спроса на внутреннем рынке, а положительные экономические сигналы, такие как стабилизация промышленного производства – дальнейшему повышению цен. Однако главным вызовом останется баланс между тарифной политикой и реальной способностью рынка воспринимать подорожание стали.

Цены на HRC в Китае с начала года снизились на 0,5% – до $480/т (FOB). Это самый низкий уровень с сентября 2024-го. Рынок рулона в Китае в течение периода демонстрировал нестабильность, балансируя между давлением слабого спроса и внешними макроэкономическими факторами. Цены постепенно снижались в начале года, что обусловлено низкой активностью покупателей и неопределенностью на внешних рынках. Дополнительно на ценообразование влияла девальвация юаня, которая давала определенное конкурентное преимущество китайскому экспорту, но одновременно ослабляла покупательную способность других азиатских стран.

В середине января ситуация изменилась: наблюдался рост котировок благодаря активизации закупок перед Китайским Новым годом и восстановлению цен на сырье. Однако внутренний рынок отреагировал сдержанно из-за ограниченного спроса со стороны конечных потребителей. Экспортные поставки оставались сложными из-за низкой готовности иностранных покупателей принимать повышенные цены.

Накануне праздников цены стабилизировались, а большинство трейдеров приостановили активность. После завершения новогодних каникул рынок не продемонстрировал быстрого восстановления – объем продаж оставался низким, а трейдеры не спешили с пересмотром ценовых уровней.

В ближайшие недели стоит ожидать постепенного восстановления спроса, особенно со стороны строительного сектора, однако глобальное торговое напряжение и возможные антидемпинговые расследования могут стать сдерживающим фактором для китайского экспорта.

-

МненияГлобальный рынокмакроэкономика

28 мая 2026

27 мая 2026

20 мая 2026

14 мая 2026