Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 5147 09 октября 2024

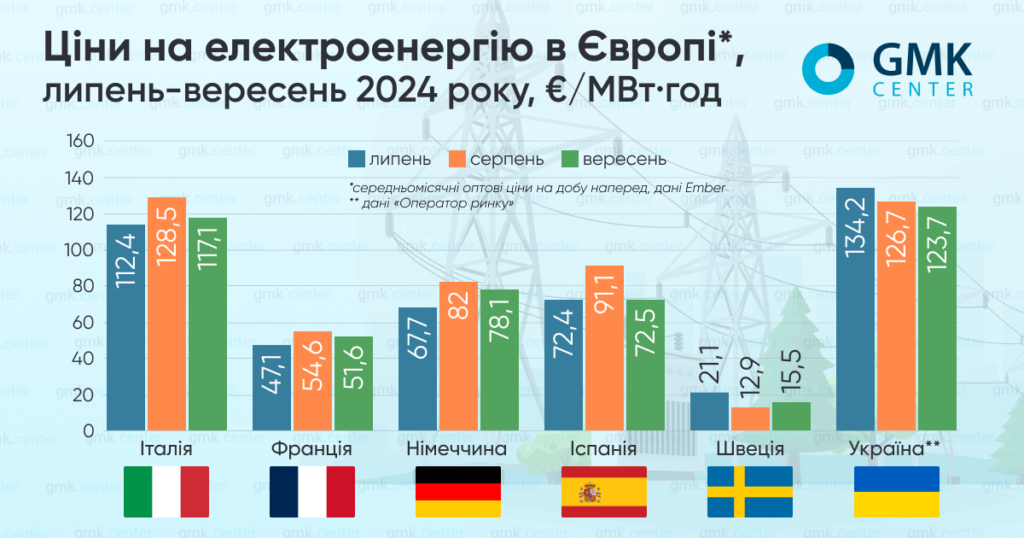

Украинская цена на рынке в сутки в сентябре составила €123,7/МВт·час

В ЕС среднемесячные оптовые цены на сутки вперед в сентябре 2024 года в основном существенно упали по сравнению с предыдущим месяцем.

По данным Ember, они составляли:

- Италия – €117,08/МВт·ч ( – 8,8 м./м.);

- Франция – €51,61/МВт·ч (-5,4%);

- Германия – €78,06/МВт·ч (-4,8%);

- Испания – €72,54/МВт·ч (-20,4%);

- Швеция – €15,49/МВт·ч (+20,2%).

Цены на электроэнергию в Европе, GMK Center

Тенденции сентября

По данным AleaSoft Energy Forecasting, сентябрьские цены на электроэнергию на европейских рынках, в первую очередь зависели от объемов производства возобновляемой энергии и уровня спроса в ту или иную неделю месяца.

В конце сентября средние недельные показатели на большинстве рынков были ниже €70/МВт-ч, за исключением британского и итальянского. Скандинавский рынок в последнюю неделю месяца зарегистрировал самый низкий средненедельный показатель в €19,11/МВт-ч.

В целом в третьем квартале цены на европейском рынке электроэнергии выросли по сравнению с предыдущим кварталом, несмотря на исторические рекорды производства солнечной энергии, установленные в некоторых странах. К их повышению привели большие цены на газ, рост спроса на фоне высоких температур и понижение ветровой генерации.

По прогнозам по состоянию на 7 октября The European Energy Exchange (EEX) – центральноевропейской биржи электроэнергии и сопутствующих товаров, базовая расчетная цена фьючерсов на е/е на немецком рынке в ноябре 2024 года составит €86,44/МВт·ч, на французском – €72,55/МВт·ч, на испанском – €75/МВт·ч, на итальянском – €118,3/МВт·ч

Ситуация в Украине

В Украине в сентябре текущего года средневзвешенная цена купли-продажи э/э на РСВ, по данным «Оператора рынка» снизилась на 1,3% м./м. – до 5664,16 грн/МВт·ч (€123,7/МВт·ч – по среднему месячному курсу гривны к евро).

Объем торгов на РСВ в указанный период снизился на 1,44%, спрос на рынке на сутки вперед в сентябре по сравнению с августом упал почти на 3%, а предложение уменьшилось на 0,95%.

Согласно анализу «Д.Трейдинг», в прошлом месяце Украина сократила импорт электроэнергии на 7% по сравнению с августом – до 437 млн кВтч. Самые большие его объемы поступили из Венгрии, на втором месте – Словакия, на третьем – Польша.

Аналитики компании отметили, что в сентябре импорт ни разу не достигал максимальной технически разрешенной мощности в 1700 МВт, максимум составил 1595 МВт 11 сентября в 17:00.

В то же время наибольшие объемы импорта поступили 14 сентября, когда он составил 21,2 млн кВтч в сутки, или более 9% от общего потребления электроэнергии в Украине.

В целом утилизация выставленного пересечения выросла до 71% (64% – в августе текущего года).

Как отметили в «Д.Трейдинг», в сентябре импорт с учетом всех расходов был экономически целесообразным почти в 60% часов. Отсутствие отключения потребителей в Украине и уменьшение ее потребления, существенное падение цен на рынках европейских стран было основным фактором динамики импорта электроэнергии в прошлом месяце.

В то же время, цены на электроэнергию наряду с логистикой и неблагоприятными рыночными условиями остаются одной из главных проблем для украинского горно-металлургического комплекса.

В частности, о том, что аукционы на доступ к пересечению являются ажиотажными, отметил Юрий Рыженков, гендиректор группы «Метінвест» в интервью для Forbes Ukraine. По его словам, чем больше конкуренция за пересечение, тем больше за него нужно заплатить. Кроме того, эти аукционы суточные, то есть невозможно приобрести пересечение на месяцы, полгода или год и иметь прогнозируемость. СЕО компании считает, что Украине требуются долгосрочные контракты.

Гендиректор «АрселорМиттал Кривой Рог» Мауро Лонгобардо, в свою очередь, сообщил , что предприятие в октябре-декабре текущего года сократит мощности из-за роста цен на э/э и замедления экспорта. В IV квартале в работе останется одна доменная печь – ГП №8 и 2-3 агломашины.

Кроме того, 1 октября Нацкомиссия, осуществляющая госрегулирование в сферах энергетики и коммунальных услуг (НКРЭКУ), начала регуляторную процедуру пересмотра прайс-кепов. Регулятор одобрил проект постановления, которым предлагается увеличение предельной цены на РСВ и ВСР с 11:00 до 17:00 на 23% – до 6,9 тыс. грн/мВтч (было 5,6 тыс. грн). Прайс-кепы в этих сегментах в другие периоды времени должны остаться без изменений. Предложение объясняют необходимостью привлечения импорта электроэнергии для сбалансирования энергосистемы и избежания отключения потребителей. В случае принятия проекта постановления она вступит в силу 31 октября.

Европа

За прогнозом S&P Global, спрос на электроэнергию в ЕС в четвертом квартале вырастет на 2% в годовом исчислении, однако этот рост должно компенсировать предложение за счет атомной энергетики. В структуре энергопотребления на основных рынках ведущую роль будет играть ветровая генерация, что приведет к большей волатильности цен. В почасовом ценовом распределении ведущую роль по-прежнему играет солнечная энергетика.

В то же время, возвращается к нормальным показателям французская атомная энергетика – несколько зим подряд она не показывала высоких результатов.

Отметим, что в отчете Еврокомиссии о состоянии Энергетического союза за 2024 год, опубликованном 11 сентября, говорится, что энергия ветра опередила газ и стала вторым по величине источником электроэнергии в ЕС после атомной, а к первой половине 2024 года возобновляемые источники энергии производили 50% электроэнергии в блоке.

В то же время речь о том, что нужно активизировать усилия по повышению энергоэффективности и решению проблемы высоких цен на энергию. Это имеет ключевое значение для повышения конкурентоспособности промышленности блока и ускорения инвестиций в интегрированные инфраструктурные сети Европы, которые важны для электрификации европейской экономики.

Заполненность газохранилищ

По данным платформы AGSI, европейские газохранилища на 7 октября 2024 года были заполнены на 94,56%.

Главными рисками для европейского газового рынка нынешней зимой аналитики считают геополитическую напряженность, в том числе на Ближнем Востоке, возможность новых перебоев в поставках, усиление конкуренции со стороны Азии за грузы СПГ. Кроме того, холодное начало зимы (после двух мягких зим в Европе подряд) может привести к изъятию запасов уже в начале сезона. В то же время, слабая макроэкономика, большая вовлеченность возобновляемых источников энергии и повышение энергоэффективности могут положительно повлиять на уровни потребления газа.

Рынок готовится к прекращению поставок российского газа через Украину – в конце 2024-го истекает срок пятилетнего транзитного соглашения между сторонами. Как сообщалось, Азербайджан ведет переговоры о транзите газа через Украину в Европу, однако аналитики выражают сомнения, что удастся достичь новых договоренностей до конца текущего года или называют их маловероятными.

Что касается стоимости газа в ближайшей перспективе, то швейцарская UBS, например, повысила свои ожидания цен в Европе на четвертый квартал 2024-го до €42/МВт-ч. Британская Energy Aspects прогнозирует среднюю цену TTF в сутки вперед этой зимой на уровне около €40/МВт-ч.

-

МненияГлобальный рынокмакроэкономика

28 мая 2026

27 мая 2026

20 мая 2026

14 мая 2026