Дізнатись більше

Дізнатись більше

Статті Глобальний ринок імпорт сталі 295 03 Червня 2025

Питома вага турецької сталі в Україні може перевищити 60% від імпорту до кінця 2025 року

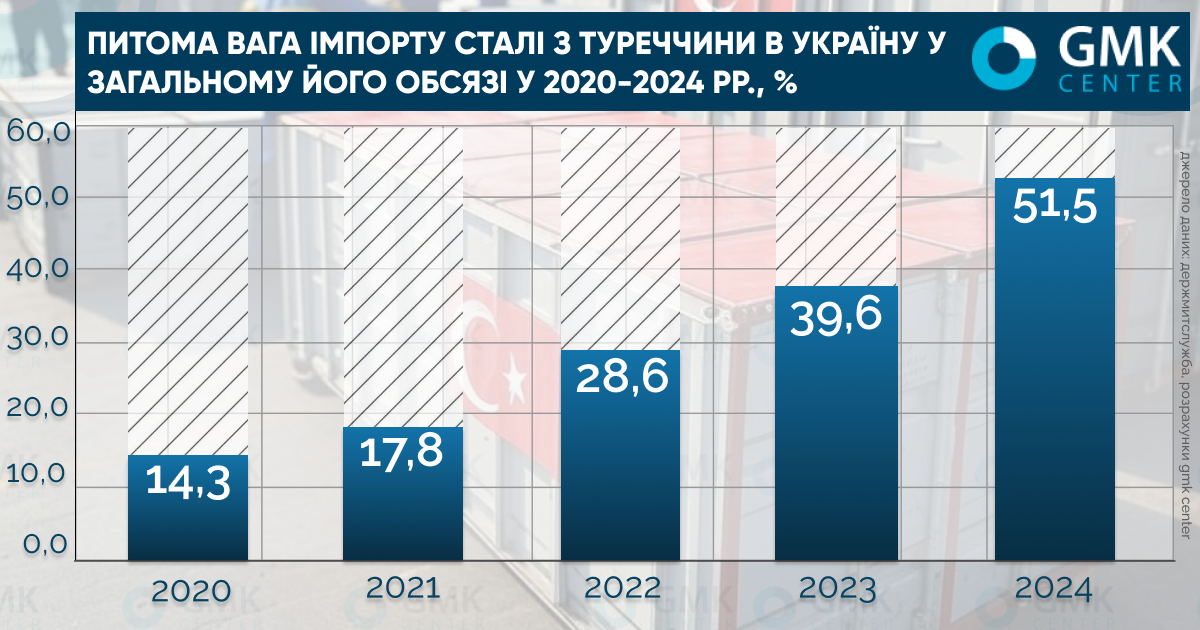

З початку повномасштабної агресії сталевий імпорт в Україну сильно зріс. Спочатку це було відшкодування дефіциту, що неминуче виник в умовах втрати 40% металургійних потужностей і цілої низки критичної металургійної продукції. Однак у 2024 році це набуло дедалі більших ознак домінування на ринку. Так, питома вага імпорту металопродукції з Туреччини в загальному обсязі імпорту в Україну зросла з 17,8% у довоєнному 2021-му до 51,5% за підсумками 2024 року. Імовірно, що до кінця поточного року цей показник може перевищити 60% від загального обсягу українського імпорту.

Турецька хвиля

У 2022 році через наслідки війни в Україні утворився дефіцит окремих видів металопродукції, внаслідок чого турецький прокат частково заповнив порожні ніші. Цьому сприяла зручна логістика і необхідність для турецьких виробників шукати нові ринки збуту за стагнуючого споживання всередині країни. З лютого 2022 року Україна перетворилася щодо Туреччини з нетто-експортера на нетто-імпортера металопродукції.

За підсумками 2024 року порівняно з довоєнним 2021-м Туреччина різко наростила поставки на український ринок таких видів металопродукції:

- гарячекатаний листовий прокат – у 80 разів, з 3 тис. т у 2021-му до 258 тис. т у 2024 році;

- холоднокатаний листовий прокат – у 8 разів, із 7 тис. т до 55 тис. т;

- труби – в 3,5 раза, з 15 тис. т до 52 тис. т;

- фасонний прокат – у 2,5 раза, з 23 тис. т до 58 тис. т;

- листовий прокат з покриттям – у 2,4 раза, з 85 тис. т до 202 тис. т.

«Ми працюємо з металопрокатом будівельного сортаменту. Після 2022 р. різко збільшився імпорт гарячекатаного листового металопрокату в товщинах 10-30 мм, і зараз цей сегмент на 90% заповнений дешевою турецькою продукцією, яка спрямовується в сектор будівництва, виробництво металоконструкцій тощо. Також активно, але в менших обсягах, ніж листовий металопрокат, в Україну з Туреччини завозять профільну трубу, балку, куточок тощо», – зазначає Віталій Притула, директор компанії “Єврометалл”, яка спеціалізується на імпорті металопрокату.

Тенденція на збільшення турецького імпорту продовжилася і 2025 року. За підсумками січня-квітня поточного року порівняно з аналогічним періодом 2024-го зростання за окремими видами металопродукції становило:

- труби – на 92%, до 16 тис. т;

- арматура (код 7214) – на 87%, до 11 тис. т;

- гарячекатаний листовий прокат – на 82%, до 112 тис. т;

- фасонний прокат – на 81%, до 25 тис. т;

- листовий прокат з покриттям – на 65%, до 79 тис. т.

- холоднокатаний листовий прокат – на 25%, до 24 тис. т.

Також Україна імпортує з Туреччини катанку (8 тис. т у 2024 р.), корозійностійкий прокат (5 тис. т) і дріт (4 тис. т). Ці обсяги імпорту зросли з початку війни в кілька разів.

Також Україна імпортує з Туреччини катанку (8 тис. т у 2024 р.), корозійностійкий прокат (5 тис. т) і дріт (4 тис. т). Ці обсяги імпорту зросли з початку війни в кілька разів.

З початку повномасштабної війни питома вага турецького металопрокату на українському ринку зросла в 3 рази. Турецький сталевий імпорт за підсумками 2024 року становив близько 52% від загального його обсягу. До кінця року цей показник може перевищити 60% від загального обсягу українського імпорту, оскільки за підсумками січня-квітня питома вага вже становила 57%.

Крім того, за підсумками 2024 року турецька металопродукція становила 23% від українського обсягу споживання сталі. Ці цифри дають змогу говорити про високу залежність нашого ринку від імпорту турецької сталі.

За підсумками минулого року турецька металопродукція за окремими позиціями займала в загальному обсязі споживання в Україні такі частки ринку:

- оцинкований прокат – 46% (за даними Metipol);

- фасонний прокат – 36,5%;

- гарячекатаний листовий прокат – 28,9,3%;

- холоднокатаний листовий прокат – 22,5%;

- арматура – 5,4%.

«Головна перевага турецького металопрокату – ціна. Різниця в ціні з європейським металопрокатом може доходити до 20%. Водночас якісні характеристики турецької металопродукції досить високі, і в абсолютній більшості вона майже нічим не поступається європейським аналогам», – розповідає Віталій Притула.

Новий формат торгівлі

Подальше економічне співробітництво України й Туреччини відбуватиметься в рамках Зони вільної торгівлі (ЗВТ), переговори про створення якої велися 15 років. Угоду було підписано 3 лютого 2022 року, Туреччина завершила ратифікацію 1 серпня 2024 року, але Верховна Рада України досі не розглянула відповідний законопроєкт.

Документ передбачає скасування Туреччиною мит для 93,4% промислових товарів і 7,6% сільськогосподарських товарів та ще для 1,5% промтоварів і для 28,5% агропродукції після закінчення дії перехідних періодів у 3-7 років.

Україна зі свого боку скасує ввізні мита для близько 56% промислової та 11,5% аграрної продукції товарів. Після закінчення дії перехідних періодів (2-10 років) Україна скасує мита ще для 43,2% промтоварів і для 53,7% агропродукції.

Ключове досягнення – до українських товарів не застосовуватимуться додаткові збільшені мита, вищі за максимальний рівень, встановлений у рамках умов членства Туреччини в СОТ. Утім, є виняток – металургійна продукція, на 167 найменувань якої встановлено квоти (не менше ніж 411 тис. т).

Очікується, що угода дасть змогу збільшити товарообіг до $10 млрд і сприятиме приросту ВВП України на 2,2%. Зазначимо, 2021 року товарообіг України з Туреччиною становив понад $7,4 млрд, але за підсумками минулого року він знизився до $6,4 млрд. Водночас український бізнес менш оптимістичний щодо умов ЗВТ. До числа потенційно постраждалих можна віднести легку промисловість, виробництво цементу, машинобудування та інші сектори.

Український ринок стане більш відритим для турецької продукції. Загальна номінальна ставка експортного мита в Туреччині для українських товарів у рамках ЗВТ становитиме 10%, а українська ставка – лише 0,5%.

Угода передбачає спеціальний механізм захисту, що дає змогу Україні застосовувати захисні мита в разі різкого зростання турецького імпорту, якщо той завдає шкоди національним виробникам.

«Найбільш реалістичним і дієвим інструментом залишається застосування антидемпінгових заходів. Національний виробник зможе звернутися до Мінекономіки зі скаргою щодо конкретного товару. У рамках розслідування, якщо буде достатньо доказів, Міністерство визначить антидемпінгову маржу і маржу шкоди, і запропонує Міжвідомчій комісії з міжнародної торгівлі (МКМТ) застосовувати найнижчий з цих показників, після чого може бути застосовано антидемпінгові мита», – розповіла в коментарі GMK Center Альона Омельченко, керівник практики міжнародної торгівлі юркомпанії “Ілляшев та партнери”.

Крім того, угода передбачає можливість введення двосторонніх захисних заходів у разі зростання імпорту з Туреччини. Однак їхній рівень не може перевищувати того, що існував до набуття чинності угоди.

Логічно припустити, що зростання імпорту з Туреччини, яке спостерігається, не може залишитися без уваги з боку українських державних органів. Турецькі виробники працюють у зовсім інших умовах, ніж українські. Туреччина не запроваджувала жодних обмежень проти Росії, тому турецькі компанії можуть без проблем імпортувати російську сировину і напівфабрикати, знижуючи таким чином власну собівартість виробництва.

Собівартість виробництва українських компаній, навпаки, збільшилася. Зокрема через припинення роботи «Покровськвугілля» на початку року. Українським виробникам сталі доводиться імпортувати коксівне вугілля, що додатково ускладнює конкуренцію з імпортом сталі.

Ринкова ситуація, що склалася, є прямим наслідком російської військової агресії, внаслідок якої було зруйновано українські металургійні потужності. Водночас Росія продовжує постачання на ринок тієї продукції, яку до війни могла постачати й Україна. І виходить така ситуація, що російські виробники, продовжуючи поставки на міжнародні ринки, отримують економічну вигоду від наслідків війни і дозволяють іншим компаніям зміцнювати їхню конкурентоспроможність.

Російський слід

Можливим сценарієм є посилення санкцій за прикладом Євросоюзу, який запровадив обмеження імпорту продукції з третіх країн, виготовленої з використанням матеріалів з РФ. У рамках восьмого пакета санкцій, який набув чинності з 30 вересня 2023 року, Євросоюз розширив введені раніше обмеження на ввезення сталевої продукції, поширивши заборону на імпорт сталевої продукції з третіх країн, якщо вона була виготовлена з російської сталі.

У рамках 11-го пакета санкцій Євросоюз ще більше посилив обмеження на імпорт товарів зі сталі. Компанії, що постачають до ЄС металопродукцію, яка підпадає під санкції, повинні будуть додатково надати докази, що сировину, яку використовували для виробництва, не було поставлено з РФ.

Великі обсяги турецької сталі виготовляються із застосуванням російської металургійної сировини. За даними UN Comtrade, експорт російського чавуну до Туреччини збільшився з 539 тис. т у 2021-му до 935-945 тис. т у 2022-2024 рр. Одночасно зріс і експорт з РФ до Туреччини сталевих напівфабрикатів, перебуваючи на стабільно високому рівні в 2,4-3,4 млн т у 2022-2024 рр. Після запровадження західних санкцій 2022 року Росія експортувала свою сталеву продукцію зі значним дисконтом, що посилювало конкурентоспроможність турецьких виробників.

Україна може розглянути механізм торговельних обмежень щодо товарів, вироблених із використанням російської сировини, аналогічний європейському. Ба більше, його відсутність у нашій країні виглядає нелогічною, адже саме українська влада наполягала, щоб Євросоюз запровадив заборону на імпорт із третіх країн продукції, виготовленої з використанням російських матеріалів. Однак у нас такого механізму поки що немає.

«Поки що не існує ефективного правового механізму, що дозволяє обмежити такий імпорт. Теоретично, Україна могла б реагувати на подібну продукцію, однак на практиці для цього необхідно розробити спеціальний правовий інструмент. Йдеться насамперед про запровадження чіткого митного механізму, що дає змогу відстежувати походження сировини у складі готової продукції. Це складне завдання, що потребує міжвідомчої координації та законодавчого врегулювання», – зазначає Альона Омельченко.

Водночас Україні потрібно зробити все можливе, щоб українське законодавство і торговельна політика корелювали з відповідними нормами ЄС. Особливо це важливо на тлі майбутніх переговорів про вступ України до Євросоюзу.

Висновки

Наразі на українському ринку діють торговельні обмеження проти такої продукції з Туреччини: цемент, радіатори для опалення, свіжі огірки та помідори, фітинги для водопостачання та опалення тощо. Водночас збільшення імпорту металопродукції в Україну створює нерівні умови конкуренції для національних виробників, які не можуть конкурувати з турецькими компаніями, продукція яких виготовлена з використанням дешевої російської сировини та напівфабрикатів.

Турецька металопродукція виступає прямим конкурентом багатьох українських виробників, серед них:

- «Запоріжсталь» – у частині гарячекатаного і холоднокатаного листового прокату;

- «Каметсталь» – фасонний прокат, арматура;

- «АрселорМіттал Кривий Ріг» – арматура, катанка, фасонний прокат;

- «Інтерпайп» – електрозварні труби;

- ДМЗ – фасонний прокат (швелер, куточок);

- Metipol – оцинкований і пофарбований листовий прокат.

За деякими даними, окремі виробники вже порушують на офіційному рівні проблему домінування турецької металопродукції на українському ринку і турецького демпінгу.

Цікавим є питання про те, наскільки ціни на турецьку продукцію відповідають ринковим принципам ціноутворення, з огляду на можливості використання російської сировини і напівфабрикатів, що постачаються з дисконтом до середньоринкових цін. Відповідь на це питання можна знайти під час проведення спеціального торговельного розслідування, правила проведення якого встановлені нормами СОТ та українського законодавства. За результатами такого розслідування можна буде робити висновки про те, чи створює турецький імпорт загрозу місцевим виробникам і чи необхідні якісь заходи реагування.

«Ми не говоримо про те, що потрібно запровадити мито на всі товари, наприклад із Китаю. Ми маємо проаналізувати, які саме товари виробляються в Україні, чи можуть ці товари повністю закрити потреби ринку. Ми говоримо про механізм, який допоміг би українському виробнику вижити в цей надзвичайно складний час», – сказала Альона Омельченко під час виступу на конференції “Торгові війни: мистецтво захисту”.

Найбільш ефективними є антидемпінгові заходи, але й тут є важливий нюанс. Як показує практика, з моменту подачі заяви до безпосереднього введення антидемпінгових мит минає 1,5-2 роки, протягом яких національний виробник може збанкрутувати і взагалі піти з ринку. Щоб уникнути цього, потрібно скоротити тривалість розслідувань, як це вже зробив Євросоюз, частіше влаштовувати засідання МКМТ, а також запровадити прозору процедуру цінових зобов’язань.

У разі необхідності Україна може вводити заборони проти будь-якої продукції. Згідно зі статтею XXI ГАТТ (Генеральної угоди з тарифів і торгівлі) конкретна держава може запроваджувати торговельні обмеження з міркувань національної безпеки в умовах війни або інших форс-мажорів. Однак за три роки війни цим варіантом жодного разу не скористалися.

Зі свого боку влада готова продовжувати захист національних виробників, але розв’язання всіх наявних проблем із доступом імпортної продукції на український ринок навряд чи можливе.

«Уряд готовий виступати більш проактивно у введенні обмежень або самообмежень, необхідних для розвитку української економіки. Але ці дії будуть скоріше точковими – по конкретних товарах», – зазначив заступник міністра економіки – торговий представник України Тарас Качка під час виступу на конференції “Торгові війни: мистецтво захисту”.

Введення торговельних обмежень проти окремих країн може надати істотну допомогу українській економіці та держбюджету вже на етапі післявоєнного відновлення економіки країни.

«Якщо на етапі післявоєнного відновлення ми не будемо контролювати локалізацію в будівельній продукції та роботах, то є великий шанс, що це не дасть значного ефекту для української економіки і держбюджету. Тому в процесі відновлення потрібне максимальне використання українських ресурсів», – наголосив голова асоціації “Укрцемент” Павло Качур під час виступу на конференції “Торгові війни: мистецтво захисту”.