Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 5281 10 Червня 2024

На вартість е/е, зокрема, вплинуло підвищення ціни на газ та викиди вуглецю

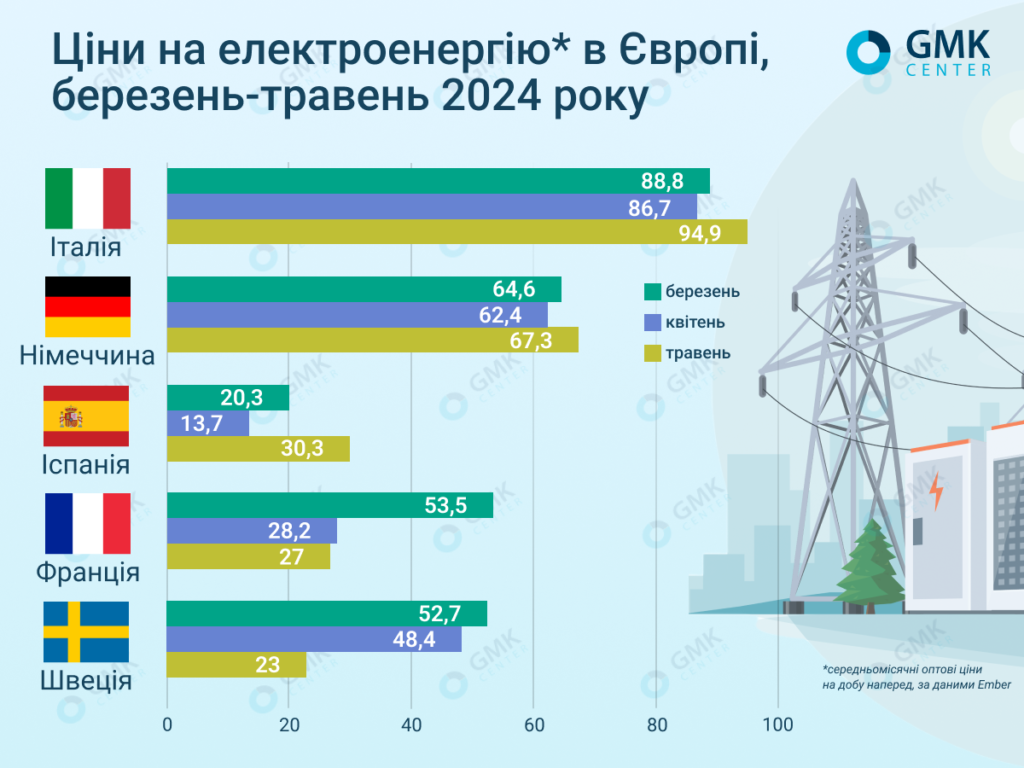

У ЄС середньомісячні оптові ціни на добу наперед у травні 2024 року у більшості країн були вищими за квітневі, винятком, зокрема, стали Франція та Швеція.

За даними Ember, вони становили:

- Італія – €94,9/МВт·год (+9,4% м./м.);

- Франція – €27,09/МВт·год (-4%);

- Німеччина – €67,3/МВт·год (+7,8%);

- Іспанія – €30,3/МВт·год (+ 2,2 раза);

- Швеція – €23,04/МВт·год (-52,3%).

Ціни на електроенергію в Європі, GMK Center

Тенденції травня

Як зазначають в AleaSoft Energy Forecasting, у травні Піренейський ринок втратив позицію ринку з найнижчою вартістю е/е, яку тримав три місяці поспіль – її посіла Франція.

Обсяги виробництва сонячної енергії минулого місяця реєстрували або історичні рекорди, або рекорди за місяць, проте виробництво енергії вітру у цей період впало у більшості країн.

Втім, на ціни на основних європейських ринках впливали не тільки зміни у міксі генерації й рівні попиту, але і підвищення ціни на газ та викиди CO2 у порівнянні із квітнем. Відповідно до цього вартість електроенергії на добу наперед сильно коливалася протягом травня. Наприклад, у Німеччині на початку місяця вона становила €0,37/МВт·год, а 27 травня піднялася до піку у €108,3/МВт·год.

Італійський ринок 27 травня – 3 червня зареєстрував найвищий тижневий середній показник у €102,6/ МВт·год.

За прогнозами The European Energy Exchange (EEX) – центральноєвропейської біржі електроенергії та супутніх товарів, базова розрахункова ціна ф’ючерсів на е/е на німецькому ринку у липні 2024 року становитиме €83,86/МВт·год, на французькому – €43,38/МВт·год, на іспанському – €73,5/МВт·год, на італійському – €114,5/МВт·год.

Українські реалії

В Україні середньозважена ціна купівлі-продажу електроенергії на ринку на добу наперед (РДН), за даними «Оператора ринку», у травні зросла на 26,6% м./м. – до 4221,9 грн/МВт·год (€97/МВт·год за курсом 43,45 грн/євро). Попит на РДН у зазначений період у порівнянні з квітнем збільшився на 21,01%, а пропозиція скоротилася на 7,71 %.

Ситуація в енергосистемі України в останні місяці суттєво ускладнилась, оскільки РФ цілеспрямовано завдає ударів по об’єктах генерації.

За словами прем’єр-міністра Дениса Шмигаля, країна втратила понад 9 ГВт потужностей генерації, а ворог і далі атакує енергетичні об’єкти. «Укренерго» наразі вдається до вимкнень споживачів – як побутових, так і промислових.

У травні Україна також суттєво збільшила імпорт електроенергії із Європи, і уряд працює над його розширенням до 2,2 ГВт. На сьогодні дозволений максимум складає 1,7 ГВт.

Національна комісія, що здійснює регулювання у сферах енергетики й комунальних послуг (НКРЕКП) із червня підвищила граничні ціни на електроенергію для бізнесу. За рішенням регулятора, у вечірні години пікового навантаження прайс-кепи підвищаться на 20%, в окремі години вночі – більш ніж удвічі.

Окрім того, Кабмін озвучив пропозицію щодо незастосування графіків відключень до підприємств, які імпортують 80% від свого споживання електроенергії, і вніс зміни у відповідне положення на засіданні 30 травня. Проте це викликало негативну реакцію у бізнесу і галузевих асоціацій.

Європейська дилема

До теми вартості електроенергії, її ролі в енергетичному переході та конкурентоспроможності компаній у травні-червні повернулися і європейські металургійні підприємства.

Зокрема, ArcelorMittal закликав владу Німеччини до чіткої промислової політики, аби продовжити «зелену» трансформацію своїх активів у країні. Як зазначили у компанії, конкурентні ціни на енергоносії є вирішальним фактором для остаточного інвестиційного рішення групи вартістю €2,5 млрд – його планують ухвалити не пізніше середини 2025 року. Для металургійного гіганта у країні йдеться не тільки про дешевший водень, але і про те, що у довгостроковій перспективі важко забезпечити економічну ефективність EAF через високу ціну на електроенергію.

Водночас німецька сталеливарна асоціація WV Stahl закликала зменшити витрати на електроенергію для малих та середніх підприємств. За словами президента асоціації Бернхарда Осбурга, потрібні політичні рішення щодо конкурентних цін на неї та відновлення субсидій для стабілізації тарифів на передачу. У WV Stahl зазначають, що середні компанії виробляють сталь виключно енергоємним електросталеплавильним способом. У Німеччині на цей процес припадає майже 30% виробництва сталі.

На думку італійських профспілок, високі ціни на електроенергію та велика різниця з іншими європейськими країнами є причиною низької продуктивності італійської Acciai Speciali Terni. Наразі ця компанія – виробник нержавіючої сталі – входить до складу групи Arvedi.

«Середня вартість енергії в Італії становить €95/МВт·год, Німеччина платить €32/МВт·год, Франція – €24/МВт·год, а Іспанія – €53/МВт·год. Це серйозно впливає на конкурентоспроможність Arvedi AST, а також італійських енергоємних секторів», – зауважили профспілки.

Ціни на газ

За даними платформи AGSI, європейські газосховища на 1 червня 2024 року були заповнені більш як на 70%, що є другим за величиною показником за всю історію спостережень у цю пору року.

Попри комфортний для блоку рівень заповненості газосховищ, європейський газовий ринок залишається чутливим до різних факторів.

За розрахунками Reuters, експорт російського газу трубопроводами до Європи у травні поточного року зріс на 39% р./р. та 7,3% м./м. – до 89,5 млн куб. м. Попри зростання цього показника минулого місяця, європейський ринок не має певності, що ця тенденція триватиме довго. Окрім того, з’явилися побоювання, що постачання можуть припинитися вже цього літа, а не наприкінці 2024-го, коли Україна має намір припинити транзит.

Наприклад, австрійська OMV минулого місяця попередила, що «Газпром» може припинити постачання газу до Австрії через юридичні проблеми з платежами на адресу «Газпром експорту». Компанія дізналася про рішення іноземного суду на користь неназваної великої європейської енергокомпанії з перехоплення платежів австрійського покупця. Оцінка OMV щодо можливих проблем ґрунтується на лінії поведінки росіян в аналогічних ситуаціях.

23 травня ф’ючерси TTF у тому числі на тлі цієї новини досягли позначки у €35,83/МВт·год, що стало найвищою ціною з грудня 2023 року. Вже 24 травня вони впали до €34,1/МВт·год, проте показник все ще був на 11% вищим ніж тижнем раніше.

Все частіше гостру реакцію європейського газового ринку викликають і незаплановані збої постачань із Норвегії.

Так, 3 червня ціна європейського еталонного TTF зросла до понад €38/МВт·год – найвищого рівня у поточному році, через збій на одному із найбільших норвезьких газопереробних заводів Nyhamna. Згодом вона впала до €36.8/МВт·год.

Наразі Норвегія є найбільшим постачальником природного газу до Європи, торік на неї припало 30% постачань Євросоюзу.

Європа нині також залежить від імпорту СПГ із США та Катару. Ціни на газ у Сполучених Штатах цього року впали на третину через теплішу зиму, збої на заводах СПГ та більший, ніж очікувалося, обсяг виробництва. На перспективи попиту також вплинуло зростання сонячної та вітрової генерації та рішення Байдена призупинити отримання дозволів на експорт скрапленого природного газу, ухвалене у лютому. У відповідь компанії скоротили виробництво, і ціни почали зростати.

У травні американського імпорту СПГ до Європи скоротився на тлі підвищення попиту в Азії через високі температури. Це сприяє конкуренції за вантажі, тож європейські ціни на газ повинні залишатися вищими, щоб регіон міг їх залучати.

-

Погляди Індустрія металотрейдинг

17 Червня 2025

12 Червня 2025

05 Червня 2025

03 Червня 2025