Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 4025 09 Жовтня 2024

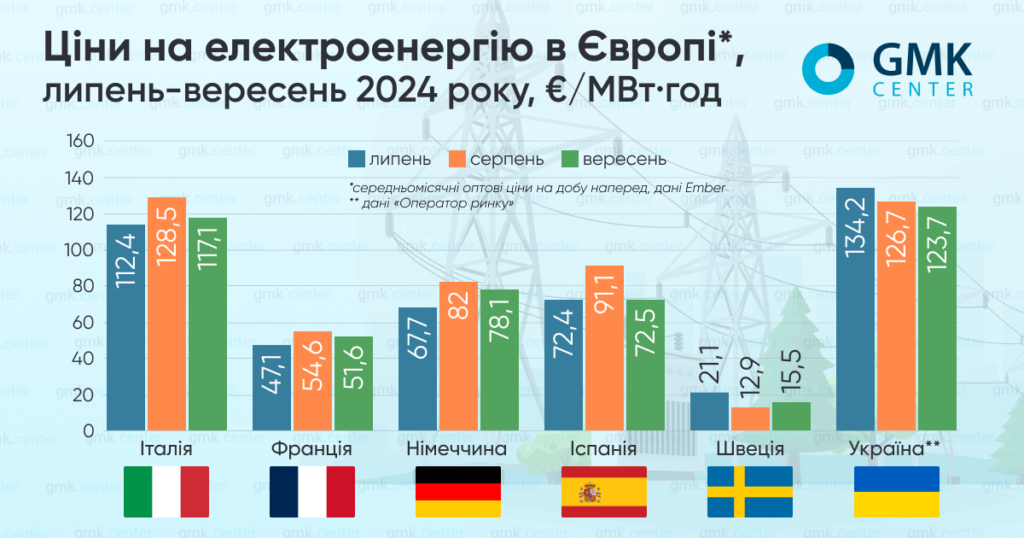

Українська ціна на ринку на добу наперед у вересні становила €123,7/МВт·год

У ЄС середньомісячні оптові ціни на добу наперед у вересні 2024 року переважно суттєво впали у порівнянні із попереднім місяцем.

За даними Ember, вони становили:

- Італія – €117,08/МВт·год ( – 8,8 м./м.);

- Франція – €51,61/МВт·год (- 5,4%);

- Німеччина – €78,06/МВт·год (- 4,8%);

- Іспанія – €72,54/МВт·год (-20,4%);

- Швеція – €15,49/МВт·год (+20,2%).

Ціни на електроенергію в Європі, GMK Center

Тенденції вересня

За даними AleaSoft Energy Forecasting, вересневі ціни на електроенергію на європейських ринках, у першу чергу, залежали від обсягів виробництва відновлювальної енергії та рівня попиту у той чи інший тиждень місяця.

Наприкінці вересня середні тижневі показники на більшості ринків були нижчими за €70/МВт-год, за винятком британського та італійського. Скандинавський ринок у останній тиждень місяця зареєстрував найнижчий середньотижневий показник у €19,11/МВт-год.

Загалом у третьому кварталі ціни на європейському ринку електроенергії зросли порівняно з попереднім кварталом попри історичні рекорди виробництва сонячної енергії, встановлені у деяких країнах. До їх підвищення призвели більші ціни на газ, зростання попиту на тлі високих температур та зниження вітрової генерації.

За прогнозами станом на 7 жовтня The European Energy Exchange (EEX) – центральноєвропейської біржі електроенергії та супутніх товарів, базова розрахункова ціна ф’ючерсів на е/е на німецькому ринку у листопаді 2024 року становитиме €86,44/МВт·год, на французькому – €72,55/МВт·год, на іспанському – €75/МВт·год, на італійському – €118,3/МВт·год

Ситуація в Україні

В Україні у вересні поточного року середньозважена ціна купівлі-продажу е/е на РДН, за даними «Оператора ринку», знизилась на 1,3% м./м. – до 5664,16 грн/МВт·год ( €123,7/МВт·год – за середнім місячним курсом гривні до євро).

Обсяг торгів на РДН у зазначений період знизився на 1,44%, Попит на ринку на добу наперед у вересні у порівнянні з серпнем, впав майже на 3%, а пропозиція зменшилася на 0,95%.

Згідно із аналізом «Д.Трейдінг», минулого місяця Україна скоротила імпорт електроенергії на 7% у порівнянні з попереднім місяцем – до 437 млн кВт·год. Найбільші його обсяги надійшли із Угорщини, на другому місці – Словаччина, на третьому – Польща.

Аналітики компанії зауважили, що у вересні імпорт жодного разу не досягав максимальної технічно дозволеної потужності в 1700 МВт, максимум склав 1595 МВт 11 вересня о 17.00.

Водночас найбільші обсяги імпорту надійшли 14 вересня, коли він склав 21,2 млн кВт·год за добу, або понад 9% від загального споживання електроенергії в Україні.

Загалом утилізація виставленого перетину зросла до 71% (64% – у серпні поточного року).

Як зазначили у «Д.Трейдінг», у вересні імпорт з урахуванням усіх витрат був економічно доцільним майже в 60% годин. Відсутність відключення споживачів в Україні та зменшення її споживання, суттєве падіння цін на ринках європейських країн були основними факторами динаміки імпорту електроенергії минулого місяця.

Водночас ціни на електроенергію поряд із логістикою та несприятливими ринковими умовами залишаються однією з головних проблем для українського гірничо-металургійного комплексу.

Зокрема, про те, що аукціони на доступ до перетину є ажіотажними, зауважив Юрій Риженков, гендиректор групи «Метінвест» в інтерв’ю для Forbes Ukraine. За його словами, чим більша конкуренція за перетин, тим більше за нього треба заплатити. Окрім того, ці аукціони є добовими, тобто неможливо придбати перетин на місяці, пів року або рік і мати прогнозованість. СЕО компанії вважає, що Україні потрібні довгострокові контракти.

Гендиректор «АрселорМіттал Кривий Ріг» Мауро Лонгобардо, своєю чергою, повідомив, що підприємство у жовтні-грудні поточного року скоротить потужності через зростання цін на е/е та сповільнення експорту. У IV кварталі в роботі залишиться одна доменна піч – ДП №8, та 2-3 агломашини.

Окрім того, 1 жовтня Нацкомісія, що здійснює держрегулювання у сферах енергетики та комунальних послуг (НКРЕКП), розпочала регуляторну процедуру щодо перегляду прайс-кепів. Регулятор схвалив проєкт постанови, яким пропонується збільшення граничної ціни на РДН та ВДР з 11:00 до 17:00 на 23% – до 6,9 тис. грн/МВт·год (було 5,6 тис. грн). Прайс-кепи на цих сегментах в інші періоди доби мають залишитися без змін. Пропозицію пояснюють необхідністю залучення імпорту електроенергії для збалансування енергосистеми та уникнення відключення споживачів. У разі прийняття проєкту постанови вона набуде чинності 31 жовтня.

Європа

За прогнозом S&P Global, попит на електроенергію в ЄС у четвертому кварталі зросте на 2% у річному обчисленні, проте це зростання має компенсувати пропозиція за рахунок атомної енергетики. У структурі енергоспоживання на основних ринках провідну роль гратиме вітрова генерація, що призведе до більшої волатильності цін. У погодинному ціновому розподілі провідну роль, як і раніше, грає сонячна енергетика.

Водночас повертається до нормальних показників французька атомна енергетика – кілька зим поспіль вона не показувала високих результатів.

Зауважимо, що у звіті Єврокомісії про стан Енергетичного союзу за 2024 рік, який було опубліковано 11 вересня, зазначається, що енергія вітру випередила газ і стала другим за величиною джерелом електроенергії в ЄС після атомної, а до першої половини 2024 року відновлювані джерела енергії виробляли 50% електроенергії в блоці.

Водночас йдеться про те, що потрібно активізувати зусилля для підвищення енергоефективності та розв’язання проблеми високих цін на енергію. Це має ключове значення для підвищення конкурентоспроможності промисловості блоку і прискорення інвестицій в інтегровані інфраструктурні мережі Європи, які є важливими для електрифікації європейської економіки.

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 7 жовтня 2024 року були заповнені більш як на 94,56%.

Головними ризиками для європейського газового ринку цієї зими аналітики вважають геополітичну напруженість, у тому числі на Близькому Сході, можливість нових перебоїв у постачаннях, посилення конкуренції з боку Азії за вантажі СПГ. Окрім того, холодний початок зими (після двох м’яких зим у Європі поспіль) може призвести до вилучення запасів вже на початку сезону. Водночас слабка макроекономіка, більша залученість відновлюваних джерел енергії та підвищення енергоефективності можуть позитивно вплинути на рівні споживання газу.

Ринок готується до припинення постачань російського газу через Україну – наприкінці 2024-го спливає термін п’ятирічної транзитної угоди між сторонами. Як повідомлялося, Азербайджан веде переговори про транзит газу через Україну до Європи, проте аналітики висловлюють сумніви, що вдасться досягти нових домовленостей до кінця поточного року, або називають її малоймовірною.

Що стосується вартості газу у найближчій перспективі, то швейцарська UBS, наприклад, підвищила свої очікування цін у Європі на четвертий квартал 2024-го до €42/МВт-год . Британська Energy Aspects прогнозує середню ціну TTF на добу наперед цієї зими на рівні близько €40 /МВт-год цієї зими.

-

Погляди Індустрія металотрейдинг

17 Червня 2025

18 Червня 2025

12 Червня 2025

05 Червня 2025