Дізнатись більше

Дізнатись більше

Статті Глобальний ринок США 2289 31 Березня 2025

Нові захисні заходи звужують можливості для імпорту металопродукції

Заокеанський ринок був головним експортним орієнтиром для європейської металургії протягом останнього десятиліття. Тому відновлення мита 25% на ввезення всієї металопродукції в США з 12 березня вдарить по закордонних продажах меткомпаній ЄС. Наскільки серйозними будуть наслідки, розбирався GMK Center.

Замкнуте коло

Уперше Дональд Трамп запровадив додаткове мито 25% на сталевий імпорт 9 березня 2018 року, під час своєї першої президентської каденції. Джозеф Байден, який змінив його, 1 листопада 2021 року погодився замінити цей тариф для Євросоюзу на квоту в обсязі 3,3 млн тонн на рік. Рішення набуло чинності з 1 січня 2022 року.

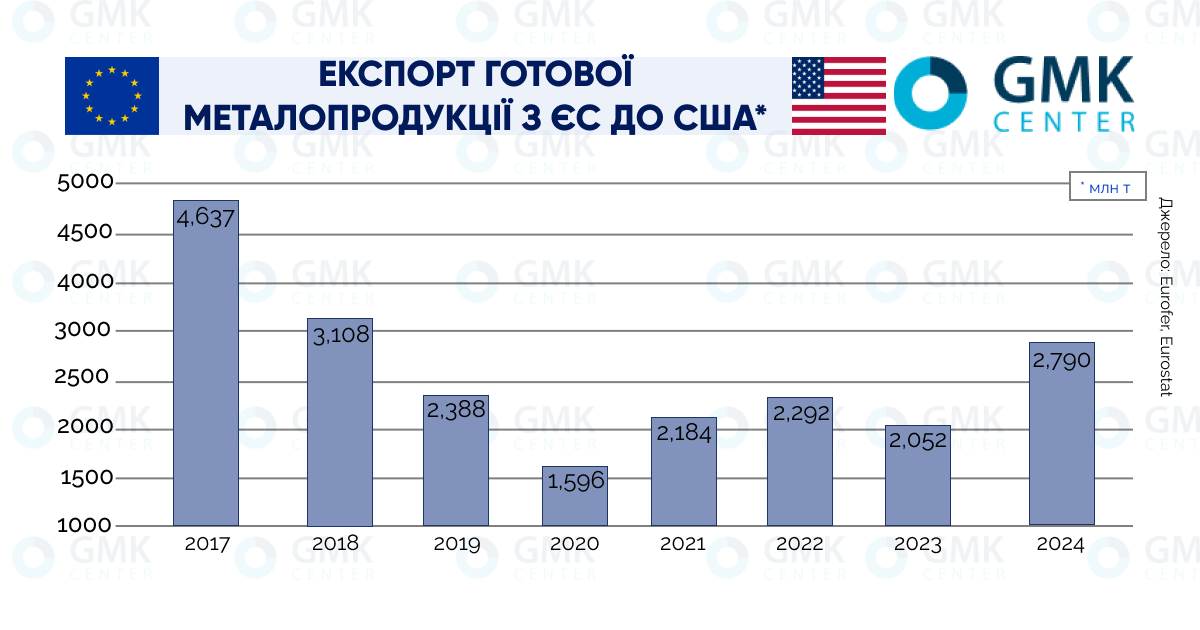

Як свідчить наведена нижче інфографіка, це не допомогло європейцям збільшити загальні обсяги металоекспорту. Також видно, що найчутливішого удару по їхніх закордонних продажах завдала не торгова війна зі США, а коронавірусна криза. Можна констатувати, що її наслідки досі не подолано, колишні економічні зв’язки не відновлено.

Останніми роками США посідають друге місце за загальним обсягом європейського металоекспорту в грошовому вираженні. На першому місці Туреччина. Але вона закуповує в ЄС головним чином сталевий брухт. За імпортом готової продукції у США безумовне лідерство. І якщо розглядати вплив додаткового мита безпосередньо на експорт у США, то він, безумовно, мав місце. Але, знову-таки, куди більше його «підкосила» коронакриза.

А в умовах квотування єврометалурги зуміли майже повністю відіграти позиції з металопродажів у натуральному вираженні. У грошовому еквіваленті картина і зовсім райдужна. За 2024 рік сталевий експорт з ЄС до США зріс на 45% до 2019 року, сягнувши €8 млрд. З цього випливає, що заява єврокомісара з торгівлі Мароша Шевчовича від 22 лютого про ймовірні збитки ЄС від митних тарифів Трампа на €28 млрд містить дуже широку оцінку. Вона охоплює не тільки безпосередньо сталь, а й продукти з неї, включно з автомобілями. Плюс алюміній і його похідні.

Говорячи про наслідки, варто зазначити, що експорт металопрокату з ЄС доволі диверсифікований. У сегменті плоскої продукції частка США лише 17% (дані за 2024 рік), на категорію «інші країни» припадає 38%. Аналогічно за довгоміром: 14% і 39% відповідно. Основні європейські експортери прокату – транснаціональний концерн ArcelorMittal SA, німецький ThyssenKrupp AG і шведська SSAB AB.

У World Steel Dynamics вважають, що американське імпортне мито помірно вплине на експорт з ЄС і завантаження тамтешніх потужностей. Оскільки розрив у цінах між ЄС і США становить понад 55%. Наприклад, щодо г/к рулонів співвідношення $900/т проти €640/т. «Це виправдовує експорт, попри 25% тариф», – наголошують у WSD.

У цьому сенсі захисні заходи адміністрації Трампа нагадують замкнуте коло. Спочатку після введення мита підвищуються внутрішні ціни на сталь. Оскільки місцевим виробникам уже не треба конкурувати з дешевшою пропозицією ззовні. Подорожчання метпродукції повертає імпортерів, оскільки мито втрачає загороджувальне значення.

Але багато що залежить від споживчого попиту. Якщо він буде нестійким і слабким, ціновий зліт, що спостерігається в лютому-березні на ринку США, виявиться короткочасним. Американським металургам доведеться зменшити апетити. Відповідно, можливості для імпорту стануть звужуватися.

Автопром: викреслюємо

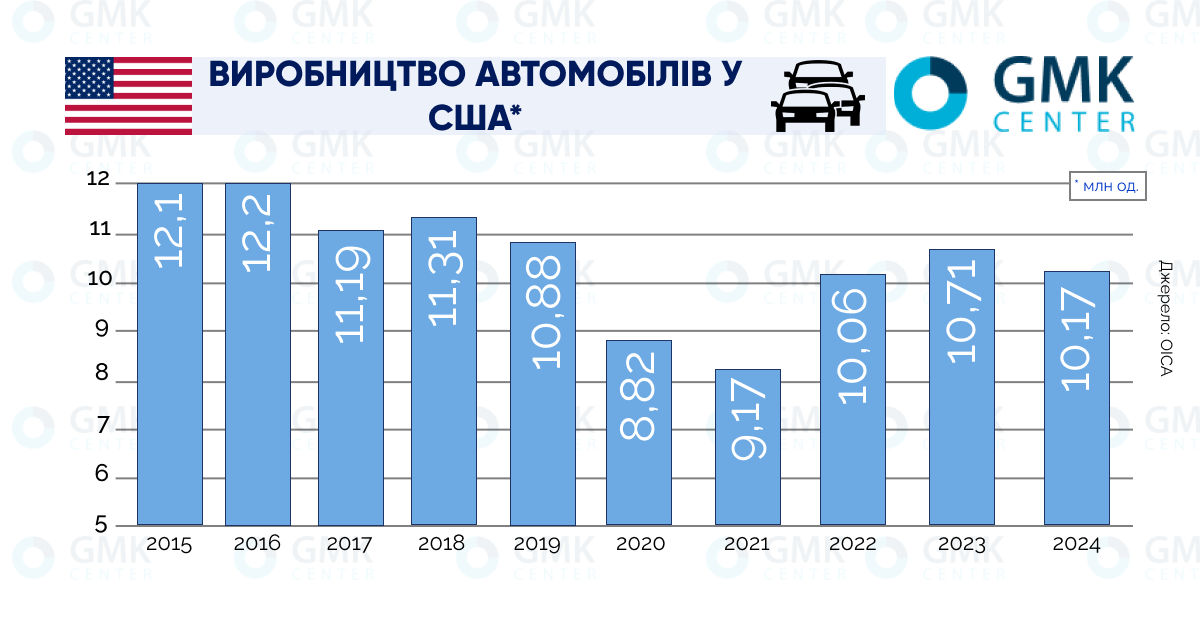

Авторинок США до середини 2020-х років лише частково відновив позиції, втрачені через коронавірусну кризу. Причому минулого року динаміка знову стала негативною.

На поточний рік аналітики Cox Automotive очікують приріст продажів на 2,5%, до 16,3 млн од., включно з легкими вантажівками. За розрахунками S&P Global, показник становитиме 16,2 млн од. Поки що ці оптимістичні прогнози не виправдовуються. За січень-лютий продажі нових авто знизилися на 3,1%, до 2,33 млн од., без урахування вантажівок.

Великий вплив на ринок матимуть додаткові мита 25% на імпорт усіх авто і запчастин, які мають набути чинності не пізніше 3 травня. Профспілка United Auto Workers привітала це рішення – заявивши, що «це може повернути в США тисячі добре оплачуваних робочих місць у сфері автомобілебудування». Однак самі автовиробники налаштовані не настільки оптимістично.

В альянсі Stellantis попередили, що мита в підсумку збільшать витрати покупців.

«Оскільки галузь у Північній Америці сильно інтегрована, ці мита поставлять у невигідне становище флагманські бренди Stellantis – Chrysler, Dodge, Jeep і Ram – порівняно з корейськими, японськими та європейськими компаніями», – зазначили в альянсі.

Мається на увазі той факт, що майже 60% деталей для автомобілів, які збирають у США, надходять з-за кордону.

Тому, за словами глави асоціації «За автомобільні інновації» (об’єднує всі великі компанії США, крім Tesla) Джона Боззелли, деякі моделі можуть подорожчати на 25%. У Cox Automotive дають більш стримані оцінки. За її розрахунками, нові тарифи додадуть $3 000 до вартості автомобілів, вироблених у США, і $6 000 до машин з Канади і Мексики. У будь-якому разі можна погодитися з твердженням Бозелли, що «негативний ефект на ціни і доступність автомобілів стануть відчуватися практично негайно».

І не варто забувати про американський автоекспорт, який стабільно падав останні 10 років. Якщо у 2014 році зарубіжним покупцям пішло 4,3 млн зібраних у США машин, то у 2024 році – лише 1,43 млн од. Тепер США ризикують і зовсім випасти з топ-5 найбільших світових автоекспортерів. Оскільки Китай і Євросоюз, безсумнівно, дадуть відповідь Трампу дзеркальними митами на ввезення авто зі США. Їхній приклад можуть наслідувати інші країни. Це означає, що автопром – дуже слабкий кандидат у драйвери сталевого попиту.

Ставка на будівництво

Ринок житлового будівництва в США протестував «дно» у 2012 році на позначці 545 тис. од. житла, зданого в експлуатацію.Після цього почався стійкий підйом. За підсумками 2024 року показник зріс на 5,9%, до 1592 тис. од.

Станом на 1 січня нинішнього року в країні зафіксовано 1350 тис. од. нових проєктів житлового будівництва.Це відповідає середньому значенню за останні 5 років.За січень-лютий показник зріс одразу на 11,2%, до 1501 тис. од. За підсумками 2025 року Національна асоціація ріелторів (NAR) очікує зростання на 14%, головним чином за рахунок будівництва компактних і доступних будинків.Прогноз ґрунтується на припущенні, що середня ставка за іпотечними кредитами знизиться до 6% порівняно з 6,65% у 2024 році.

Що правда, такий оптимізм мають не всі учасники ринку. Асоціація іпотечних банкірів (МБА) прогнозує зниження тільки до 6,5%, а компанія Redfin (надає брокерські послуги з іпотеки у понад 100 регіонах США і Канади) і зовсім чекає підвищення середньої ставки до 7%. Очевидно, що останнє і вирішальне слово тут за ФРС США.Американський регулятор раніше задекларував намір знизити свою базову ставку до 3,4% до кінця 2025 року порівняно з 4,75-5% у вересні 2024 року. Це сприятиме зниженню ставок за іпотекою і, як наслідок, збільшить попит на житло.Але плани можуть змінитися.Введення мит 25% на імпорт сталі та авто, а також інші подібні заходи адміністрації Трампа штовхають вгору внутрішні ціни на американському ринку.Тобто прискорюють споживчу інфляцію. І саме прискорення інфляції здатне змусити ФРС відмовитися від пом’якшення монетарної політики.

Обсяг ринку інфраструктурного та промислового будівництва в США за підсумками 2024 року агентство Mordor Intelligence оцінює в $171,26 млрд. До кінця 2029 року показник сягне $203,5 млрд за середньорічного темпу 3,51%.Головним драйвером для сектора є державні інвестиції на підставі ухваленого 2022 року закону.Він передбачає до 2027 року включно виділення $550 млрд на будівництво нової інфраструктури та ремонт наявної.

Великий потенціал у будівництва в енергетичному секторі.Потреба в електроенергії зростає паралельно зі створенням дедалі нових дата-центрів, необхідних для обслуговування процесів на базі ШІ.

У 2024 році в США запущено в експлуатацію сонячні електростанції загальною потужністю 21,4 ГВт і вітрові на 2,8 ГВт. Федеральна комісія з енергетичного регулювання (FERC) прогнозує, що до вересня 2027 року в країні з’явиться ще 93,8 ГВт СЕС і 23,3 ГВт ВЕС.

Промислове будівництво здатне зробити свій вагомий внесок у стимулювання сталевого попиту. Тарифна політика Трампа спрямована на те, щоб змусити великі зарубіжні корпорації створювати виробничі потужності на території США. І вона вже дає результати.

Серед них можна виділити плани тайванської Taiwan Semiconductor Manufacturing Company (TSMC), найбільшого у світі виробника мікросхем, інвестувати $100 млрд у будівництво трьох підприємств у США. З них $65 млрд буде спрямовано на створення заводу в Аризоні. Його запуск очікується 2028 року. Два інших підприємства мають запрацювати у 2030 році.

Південнокорейський концерн Hyundai наприкінці березня оголосив про будівництво в Луїзіані меткомбінату потужністю 2,7 млн тонн сталі на рік. Вартість проєкту становить $5,8 млрд. Його реалізація дасть змогу американській філії Hyundai виробляти і продавати в США автомобільну сталь без сплати мита 25%, яке доводиться платити закордонним постачальникам.

З цією ж метою, щоб уникнути мит, фармкорпорація Johnson&Johnson вкладає $55 млрд у будівництво чотирьох заводів США. Наприкінці березня корпорація оголосила, що перший завод вартістю понад $2 млрд почнуть будувати в Північній Кароліні. Їхній конкурент, корпорація Eli Lilly&Co, у лютому пообіцяла витратити $27 млрд на будівництво заводів у США до 2030 року.

Таким чином, високий попит від будівельної індустрії здатний підтримати сталеві ціни на американському ринку. Їхній поточний рівень дає змогу європейським виробникам зберегти маржинальність під час експорту до США.

-

Погляди Індустрія металопрокат

25 Червня 2025

18 Червня 2025

12 Червня 2025

05 Червня 2025