Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на напівфабрикати 846 16 Квітня 2026

Тиск на ринок чинили дефіцит пропозиції та високі транспортні тарифи

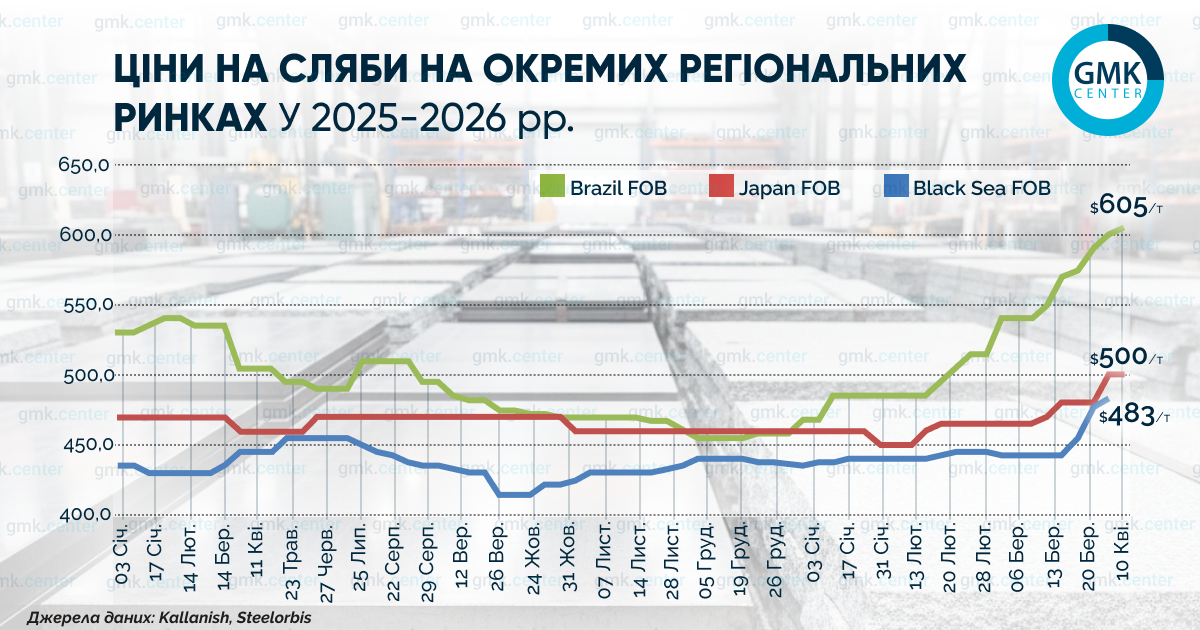

На всіх регіональних ринках слябів у першій половині квітня продовжилося зростання котирувань, яке становило $15–20 за тонну. Найвища ціна була зафіксована у Бразилії – $605/т (FOB).

Бразилія

За даними SteelOrbis, референтна експортна ціна бразильських слябів у першій половині квітня зросла на $15 – до $605/т (FOB), що є дворічним максимумом. У березні аналітики прогнозували подальше зростання котирувань через девальвацію долара США відносно бразильського реала.

Експорт слябів з Бразилії демонструє високу волатильність. За підсумками березня показник знизився на 63% і склав 298 тис. т у порівнянні з 794 тис. т (+93% м./м.) у лютому. Різке скорочення експорту в березні (як і зростання у лютому) пов’язане з динамікою поставок до США, обсяги яких скоротилися до 239 тис. т за ціною $594/т (FOB) проти 537 тис. т по $552/т (FOB) місяцем раніше. Очікується, що за підсумками квітня експорт зросте, оскільки частину обсягів було перенесено з березня на наступний місяць.

Як повідомляє SteelOrbis, частину вироблених слябів у березні було перенаправлено на внутрішній ринок для забезпечення прокатної активності компаній CSN і Usiminas. Резерви для внутрішнього ринку зберігаються. За даними Бразильської асоціації виробників сталі (IAB), у лютому місцеві підприємства збільшили виробництво слябів на 12% порівняно з січнем – до 608 тис. т.

Зі стартом CBAM бразильські сляби надають європейським імпортерам суттєву цінову перевагу порівняно з іншими країнами-постачальниками. У березні Бразилія експортувала 32 тис. т слябів до Франції за ціною $473/т (FOB) та 27 тис. т – до Німеччини по $477/т (FOB). Частка Франції та Німеччини у структурі експорту склала 11% та 9% відповідно.

Туреччина

Середні котирування FOB Чорне море на початку квітня зросли до $483/т у порівнянні з $478/т наприкінці березня. Основними чинниками зростання залишалися світовий тренд підвищення цін на сляби та високі ставки фрахту.

За даними Турецького статистичного інституту (TUIK), у лютому обсяг імпорту слябів до Туреччини знизився на 56% м./м. – до 133 тис. т. Середня ціна імпорту склала $550/т. За підсумками січня–лютого імпорт скоротився на 38% р./р. – до 438 тис. т. Найбільшими постачальниками в цей період були Росія (194 тис. т, -41% р./р.) та Малайзія (100 тис. т, -51% р./р.).

Водночас з початку року спостерігається зростання власного виробництва: у лютому випуск збільшився на 18,6% р./р. – до 1,23 млн т, а за підсумками січня–лютого – на 13% р./р., до 2,55 млн т. Нагадаємо, що за підсумками 2025 року виробництво слябів знизилося на 1,2% р./р., до 13,9 млн т.

Інші ринки

На інших регіональних ринках цінова динаміка також лишалася висхідною. Ціни на сляби азійських виробників різко зросли на тлі дефіциту пропозиції, спричиненого виходом на ринку іранських сталевих напівфабрикатів. Зокрема, індонезійські виробники гарячекатаного прокату відчувають нестачу іранських слябів. За нинішніх умов споживачі з розумінням сприймають підвищення котирувань.

У свою чергу, середні ціни на сляби в Японії у першій половині квітня зросли на $20 – до $500/т.

Нагадаємо, що у березні на всіх регіональних ринках слябів також спостерігалося зростання – на $15–35 за тонну. Це було зумовлено підвищенням попиту у США, Європі та Південно-Східній Азії, а також дефіцитом пропозиції, пов’язаним із виходом з ринку іранських сталевих напівфабрикатів.

-

Погляди Індустрія макроекономіка

28 Травня 2026

04 Червня 2026

04 Червня 2026

04 Червня 2026