Дізнатись більше

Дізнатись більше

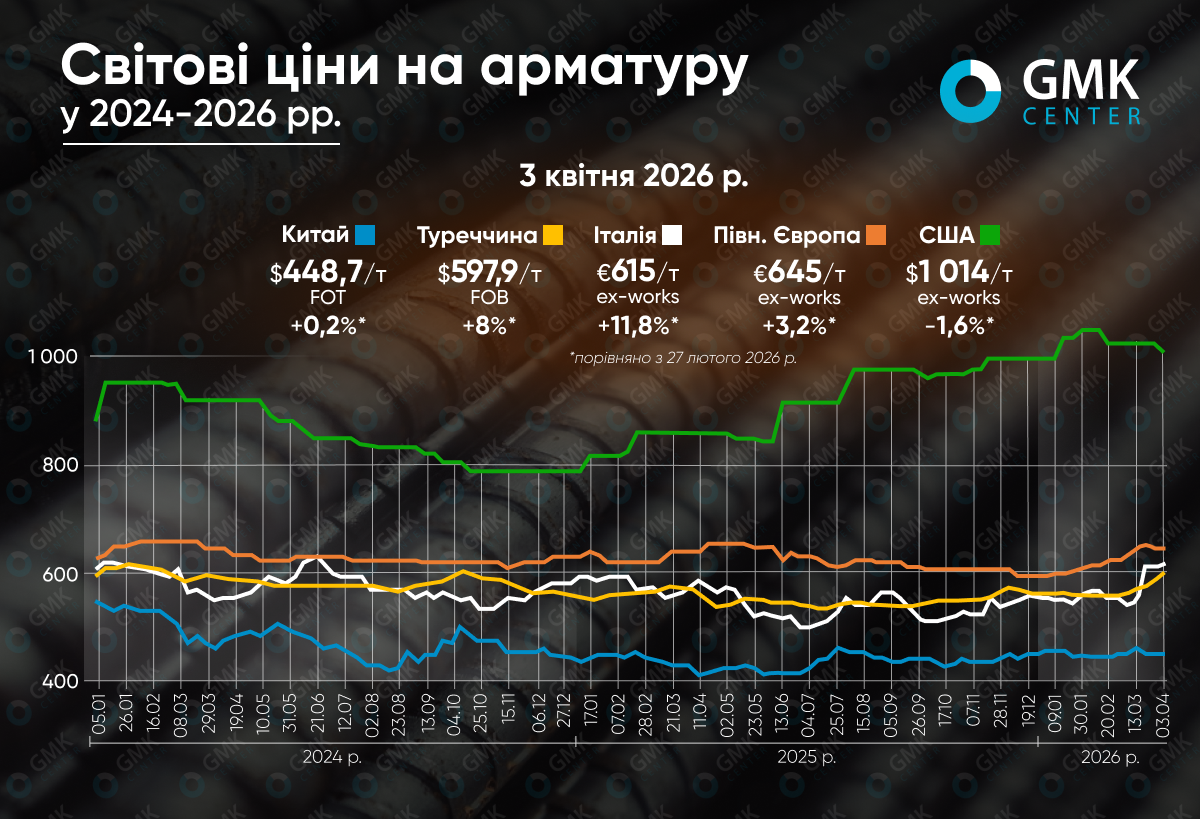

Новини Глобальний ринок ціни на арматуру 1301 07 Квітня 2026

Здорожчання брухту та енергоносіїв змусило виробників тимчасово зупиняти продажі, щоб не працювати у збиток

Світовий ринок арматури за підсумками березня 2026 року продемонстрував різноспрямовану динаміку залежно від регіону. Найпомітніше подорожчання спостерігалося в ЄС і Туреччині, тоді як у США котирування просіли, а китайський ринок майже не змінився.

Туреччина

Ринок арматури Туреччини за період 27 лютого – 3 квітня відзначився зростанням на 8%, до $597,9/т FOB, що є максимальним рівнем з лютого 2024 року.

У Туреччині березневе подорожчання формувалося насамперед через зростання витрат, зокрема подорожчання енергоносіїв, брухту, фрахту та страхування на тлі війни на Близькому Сході. Додатковим фактором стала менша доступність конкурентної імпортної заготовки.

На внутрішньому ринку попит не був рівномірним, однак періодично активізувався через побоювання нових підвищень. Окремим індикатором стала поведінка Kardemir: компанія кілька разів переглядала ціни вгору і швидко реалізовувала доступні обсяги. Водночас фінансові обмеження покупців стримували більш активне відновлення торгівлі.

На зовнішніх ринках турецькі виробники поступово покращували свої цінові позиції, зокрема завдяки слабшій конкуренції з боку Китаю та Єгипту. Попит надходив з ЄС, Балкан, Африки та окремих країн Америки.

Найближчим часом котирування можуть закріпитися вище $600/т FOB, якщо тиск з боку сировини та енергії не ослабне, а покупці й надалі будуть готові приймати дорожчі пропозиції.

ЄС

В ЄС пропозиції арматури в березні зросли до понад річних максимумів. У Північній Європі ціни сягнули €645/т ex-works, що на 3,2% вище порівняно з місяцем раніше, а в Італії – €615/т ex-works (+11,8%).

Європейський ринок у березні пережив різкий стрибок цін, спричинений передусім шоком витрат. Після загострення ситуації на Близькому Сході суттєво зросли ціни на газ, електроенергію та транспорт, а слідом підтягнувся і брухт. На цьому тлі частина виробників тимчасово зупиняла продажі, щоб переглянути ціни та не працювати зі зниженою маржею.

У північній частині Європи заводи діяли доволі скоординовано. Пропозиція була обмеженою, а нові ціни просувалися через малі обсяги продажу. Це створювало відчуття дефіциту та підсилювало очікування подальшого подорожчання. Італійський ринок рухався ще різкіше, однак там підвищення дедалі більше вступало в конфлікт із реальною платоспроможністю споживачів.

Будівельний сектор в Італії залишався слабким, а дистриб’ютори уникали великих закупівель, працюючи переважно точково. Частина попиту взагалі покривалася за рахунок уже сформованих запасів.

У короткій перспективі ціни в ЄС, ймовірно, залишаться високими, але подальше зростання буде дедалі важче реалізувати без реального поліпшення попиту, особливо на італійському ринку.

США

Американський ринок був єдиним з основних, де ціни знизились в березні – на 1,6%, до $1014,1/т.

На відміну від Європи й Туреччини, американський сегмент арматури в березні виглядав слабше. Більшу частину місяця ціни трималися без помітних змін, але наприкінці періоду почали знижуватися. Головна причина – недостатньо активний попит. Нові проєкти запускалися повільно, а значна частина закупівель зводилася до мінімального поповнення запасів.

Додатково на ринок тиснули очікування дешевшого брухту у квітні. Це послаблювало аргументи на користь утримання попередніх цін і робило ринок більш сприятливим для покупця.

Втім, глибшого просідання не сталося. Підтримку забезпечували мита й інші торговельні бар’єри, відносно слабка присутність імпорту, а також високі витрати на енергію та логістику. Заводи при цьому зберігали досить стабільне завантаження потужностей.

У найближчі тижні американський ринок, скоріше за все, залишатиметься в режимі обережного зниження або бокового руху. Слабкий попит і м’якший брухт тиснутимуть на котирування, але сильного обвалу поки не очікується.

Китай

В Китаї ціни на арматуру в березні зросли на 0,2%, до $448,71/т.

Китайський ринок у березні виглядав найспокійнішим серед ключових регіонів. Після помірного зміцнення на початку місяця котирування поступово втратили імпульс, і загалом період завершився майже без змін. Ранню підтримку забезпечили сигнали влади щодо інфраструктурного стимулювання, тимчасові виробничі обмеження, а також здорожчання сировини й енергії.

Однак внутрішня основа ринку залишалася крихкою. Післясвяткове відновлення будівництва йшло повільно, ситуація в секторі нерухомості не давала підстав для оптимізму, а складські залишки залишалися відчутними. Саме тому навіть за сприятливого новинного фону продавцям було важко розвинути повноцінне підвищення цін.

Наприкінці березня це проявилося особливо чітко – для пожвавлення торгівлі трейдерам уже доводилося поступатися в ціні.

На коротку перспективу базовим сценарієм для Китаю виглядає вузький діапазон коливань із незначним тиском донизу. Запаси поступово скорочуються, але попит все ще не дає ринку достатньої опори для стійкого підйому.

-

Погляди Індустрія макроекономіка

28 Травня 2026

04 Червня 2026

04 Червня 2026

04 Червня 2026