Дізнатись більше

Дізнатись більше

Інфографіка виробництво сталі 2364 10 Червня 2025

Хто домінує на світовому ринку сталі: китайські гіганти, європейські гравці та американські корпорації

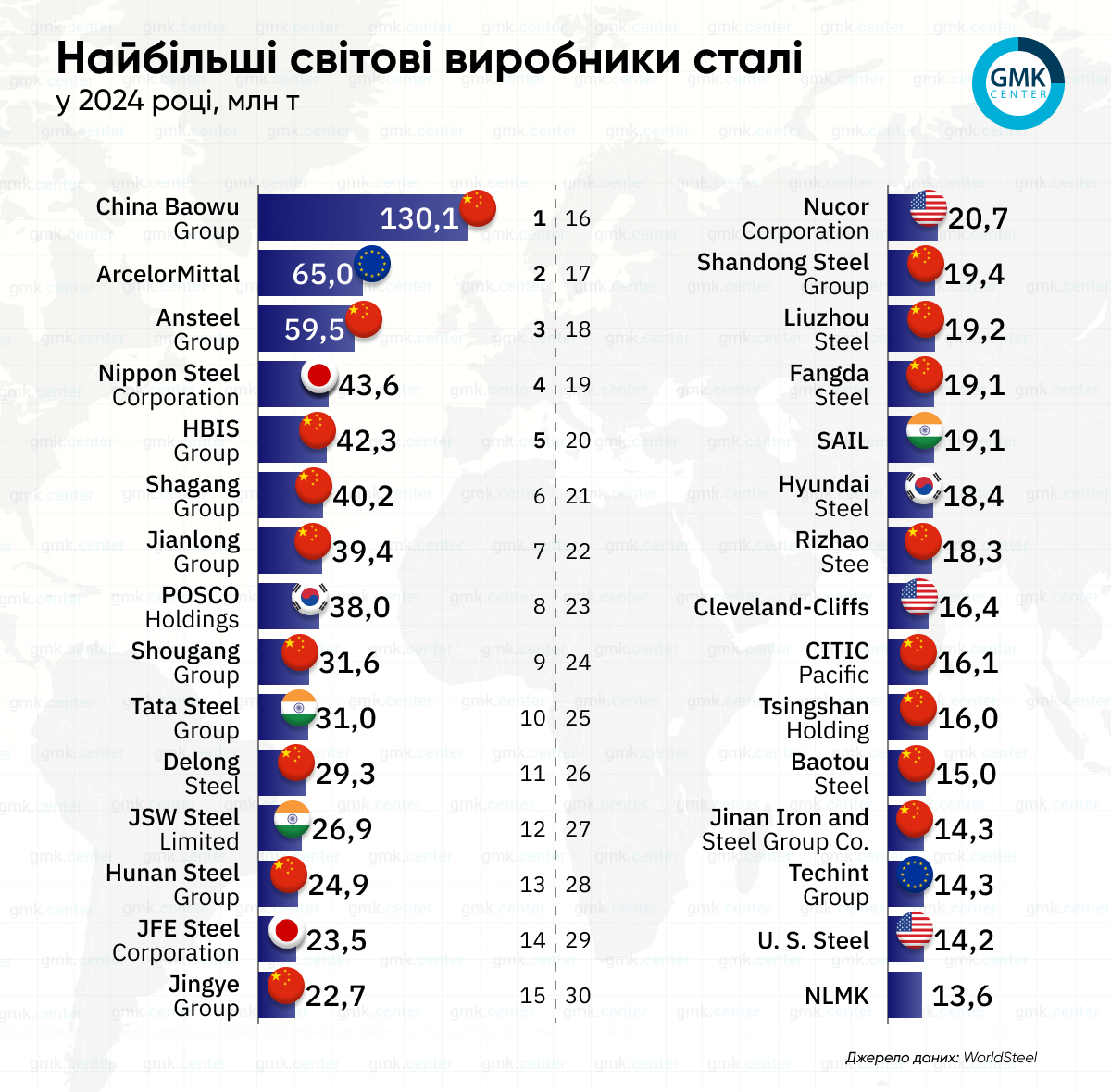

Світовий ринок сталі у 2024 році зберіг тенденцію до стабілізації: глобальне виробництво досягло 1,884 млрд т, що трохи менше за показник 2023 року (1,904 млрд т). У центрі уваги опинилися провідні компанії, які задають темп у галузі та впливають на цінову політику, інновації й екологічні стандарти, свідчать дані щорічного звіту World Steel in Figures Всесвітньої асоціації сталі WorldSteel.

Абсолютним лідером знову стала китайська корпорація China Baowu Group, яка у 2024 році виробила 130,09 млн т сталі. Це майже вдвічі більше, ніж у найближчого конкурента – ArcelorMittal, чий обсяг виробництва склав 65 млн т.

Третю позицію посіла китайська Ansteel Group (59,55 млн т), за нею йде японська Nippon Steel Corporation із 43,64 млн т, яка залишається найбільшим виробником поза межами Китаю.

У топ-10 також увійшли такі компанії:

- HBIS Group (Китай) – 42,28 млн т;

- Shagang Group (Китай) – 40,22 млн т;

- Jianlong Group (Китай) – 39,37 млн т;

- POSCO Holdings (Південна Корея) – 37,97 млн т;

- Shougang Group (Китай) – 31,57 млн т;

- Tata Steel Group (Індія) – 31,02 млн т.

Китайські компанії впевнено домінують у першій десятці: 6 із 10 позицій належать саме їм. Це відображає загальну картину: у 2024 році Китай виробив понад 1 млрд т сталі, що становить понад половину всього світового виробництва.

Індія, яка зайняла друге місце серед країн-виробників, представлена не лише Tata Steel, а й компаніями JSW Steel Limited (26,95 млн т) та SAIL (19,10 млн т) – вони також увійшли до топ-20.

Американські гравці, хоч і поступаються азійським гігантам за обсягами, все ж утримують сильні позиції. Nucor Corporation (20,66 млн т), Cleveland-Cliffs (16,4 млн т) та U.S. Steel (14,18 млн т) є головними виробниками у США, поряд із, Steel Dynamics, Inc., яка виробила 10,2 млн т.

Серед європейських компаній найвищу позицію утримує thyssenkrupp (Німеччина) з 10,26 млн т, тоді як Voestalpine (Австрія) та інші традиційні гравці вже не входять до топ-50.

Загалом, рейтинг демонструє чітку тенденцію: Азія, зокрема Китай та Індія, продовжує посилювати свої позиції, тоді як західні компанії зосереджуються на модернізації виробництва, декарбонізації та нішевих технологіях.

-

Погляди Індустрія металопрокат

25 Червня 2025

01 Липня 2025

26 Червня 2025

19 Червня 2025