Дізнатись більше

Дізнатись більше

Інфографіка DRI 489 25 Березня 2025

Понад 38% поставок припадає на РФ

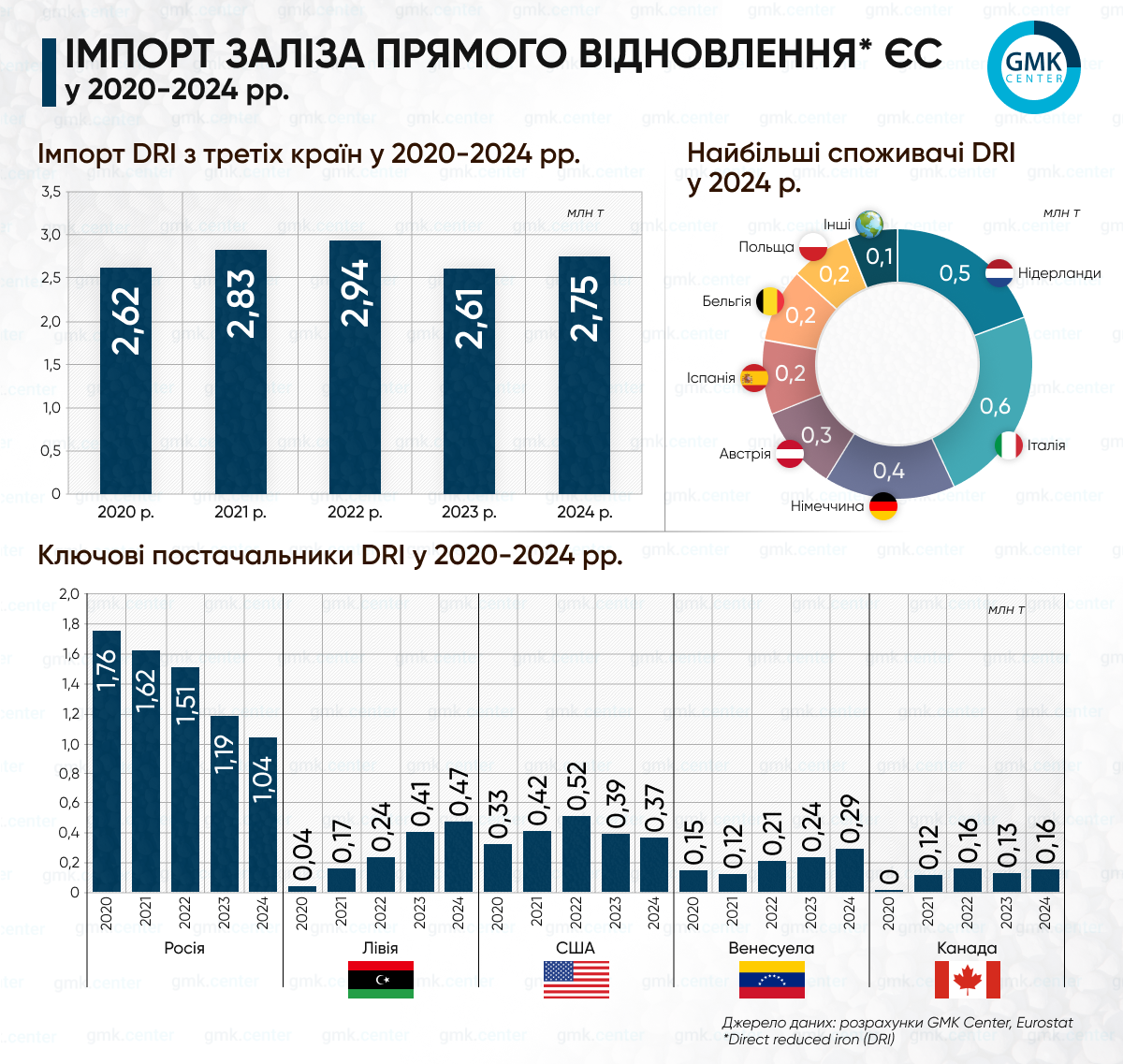

Металургійні підприємства Європейського Союзу (ЄС) за підсумками 2024 року збільшили імпорт заліза прямого відновлення (DRI) з третіх країн на 5,4% у порівнянні з 2023 роком – до 2,75 млн т. У 2023-му спостерігалось падіння показника на 11,1% р./р. Про це свідчать розрахунки GMK Center на базі даних Eurostat.

Найбільшими імпортерами DRI серед країн-членів ЄС минулого року були:

- Італія – 659,73 тис. т (-23,7% р./р.);

- Нідерланди – 527,27 тис. т (+423%);

- Німеччина – 438,46 тис. т (-33,5%);

- Австрія – 276,51 тис. т (+58,4%);

- Іспанія – 247,07 тис. т (-1,6%);

- Бельгія – 238,62 тис. т (-7,6%);

- Польща – 202,81 тис. т (+209,9%).

Таким чином, річне зростання загального показника забезпечили декілька країн, зокрема Нідерланди та Польща, тоді як більшість споживачів скоротили імпорт заліза прямого відновлення.

Серед ключових постачальників DRI до ЄС у 2024 році, традиційно, були РФ, Лівія, США, Венесуела, та Канада. На ці країни припадає близько 85% поставок сировини до блоку, при цьому 38% – на Росію.

Так, європейські виробники сталі протягом року спожили 1,04 млн т DRI російського походження, що на 12,2% менше р./р. Переважна частина спрямована до Італії – 487,99 тис. т (-30,8% р./р.), Бельгії – 207,16 тис. т (+0,7%), та Польщі – 202,8 тис. т (+210%).

Лівія у 2024 році спрямувала на ринок ЄС 475,53 тис. т (+16,6% р./р.) заліза прямого відновлення, США – 368,63 тис. т (-6,3%), Венесуела – 294,81 тис. т (+23,8%), Канада – 158,42 тис. т (+16,8%).

Зростання імпорту DRI до ЄС у 2024 році свідчить про збереження попиту на цю сировину серед європейських металургійних підприємств, хоча структура постачання залишається неоднорідною. Висока залежність від російського експорту продовжує бути викликом для ЄС, особливо з огляду на санкційну політику та необхідність диверсифікації джерел поставок. Водночас країни, такі як Лівія, Венесуела та Канада, наростили поставки до ЄС, що відкриває перспективи для подальшої переорієнтації ринку.

Значне зростання імпорту в Нідерландах та Польщі демонструє зміну ланцюгів постачання та адаптацію окремих країн до нових ринкових умов. Однак загальне скорочення імпорту серед провідних споживачів, таких як Німеччина та Італія, може вказувати на зміну стратегії використання DRI або на вплив економічних факторів.

Надалі ключовими питаннями для ринку залишатимуться стабільність поставок, вплив регуляторної політики ЄС щодо джерел походження DRI, а також розвиток внутрішнього виробництва заліза прямого відновлення в межах Європи.