Дізнатись більше

Дізнатись більше

Інфографіка Європа 2802 04 Червня 2025

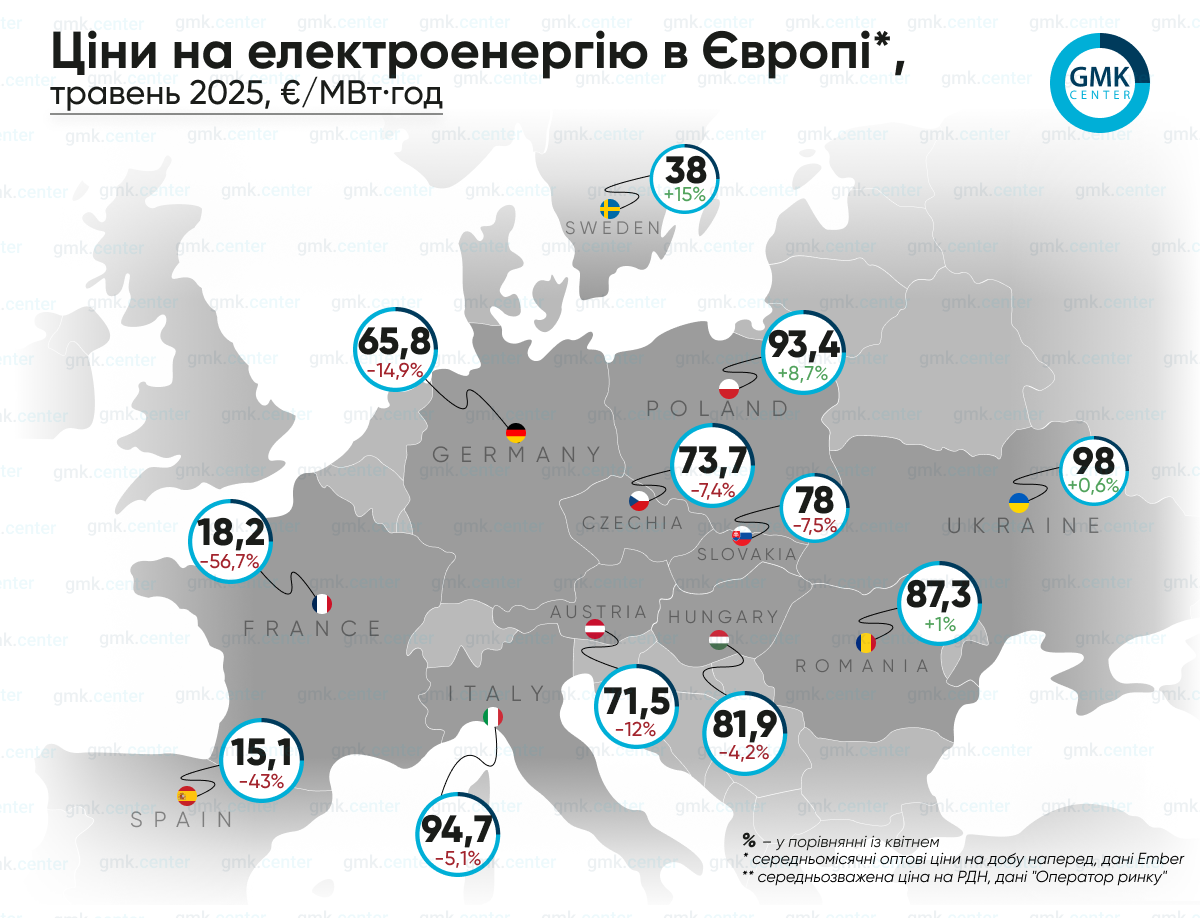

В Україні середньозважена ціна на РДН становила €98/МВт·год

У ЄС середньомісячні оптові ціни на добу наперед у травні продовжили падати на більшості європейських ринків.

За даними Ember, вони, зокрема, становили:

- Італія – €94,73/МВт·год (- 5,1%м./м.);

- Франція – €18,21/МВт·год (-56,7(%);

- Німеччина – €65,85/МВт·год (-14,9%);

- Іспанія – €15,15/МВт·год (-43%);

- Швеція – €37,98/МВт·год (+15%).

Падінню цін на електроенергію у травні загалом сприяли збільшення обсягів виробництва відновлювальної енергії (вітрової, сонячної) та скорочення попиту попри коливання цін на газ та викиди вуглецю. Більшість європейських ринків протягом місяця також реєстрували негативні погодинні ціни.

«З погляду енергетики від’ємні ціни – це погано, проте споживач отримує переваги. Наприклад, якщо розглядати ціну електроенергії в Іспанії та Італії, ми бачимо значну різницю, що дає переваги іспанським виробникам», – зауважує головний аналітик GMK Center Андрій Тарасенко.

Європейська політика

Блекаут на Піренейському півострові у квітні відродив дебати щодо європейського порядку денного стосовно відновлюваної енергетики та відродження ядерної, пише The Guardian. Так, в Іспанії це загострило суперечки щодо планів уряду поступово вивести з експлуатації решту сім ядерних реакторів країни до 2035 року. На момент квітневого відключення іспанська енергосистема залежала від відновлюваних джерел енергії приблизно на 70%, що, на думку експертів, могло ускладнити для оператора підтримку стабільної частоти мережі. Проте тоді це припущення відкинув прем’єр-міністр Іспанії Педро Санчес.

Водночас у Німеччині вже пом’якшують жорстку позицію щодо цього питання. Так, уряд Мерца припинить блокувати зусилля Франції щодо ставлення до ядерної енергетики нарівні з відновлюваними джерелами енергії. Про це повідомили чиновники з обох сторін. Приблизно 70% французької е/е надходить з 56 ядерних реакторів країни. Раніше Німеччина – разом з Австрією, Португалією, Данією та Нідерландами – виступала проти класифікації ядерної енергетики як «сталої» на рівні блоку.

Окрім того, наприкінці травня Єврокомісія представила свою оцінку національних енергетичних та кліматичних планів (NECP) держав-членів блоку. Країнами, які ще не подали свої остаточні оновлені NECP, є Естонія, Бельгія та Польща.

Оцінка показала, що країни значно скоротили розрив у досягненні цілей у сфері енергетики та клімату на 2030 рік, проте потрібно виконати подальшу роботу. Зокрема, мета ЄС передбачає загальне скорочення кінцевого споживання енергії на 11,7% до 2030 року, наразі ж NECP показують, що є розрив, і ЄС прямує до скорочення на 8,1%.

Як зазначається, згідно із планами, енергетична безпека зміцнюється завдяки зниженню споживання газу та більш диверсифікованим джерелам енергії, включаючи збільшення ролі ядерної енергетики, а також виробництва тепла в декількох державах-членах. Проте Європі необхідно і далі адаптувати інфраструктуру до декарбонізованої енергосистеми, вживати додаткових заходів для розвитку транскордонних взаємозв’язків і подальшої інтеграції ринків.

Ситуація в Україні

В Україні середньозважена ціна купівлі-продажу електроенергії на РДН у травні 2025 року, повідомив «Оператор ринку», незначно зросла, на 0,6% м./м. – до 4638,31/МВт·год (€98/МВт·год – за середнім місячним курсом гривні до євро).

Попит на РДН у травні у порівнянні з квітнем, збільшився на 4,29%, а пропозиція виросла на 0,95%.

Минулого місяця, за даними моніторингу ExPro Electricity, імпорт електроенергії зріс на 3,6% у порівнянні з квітнем. Найбільші його обсяги й надалі надходять з Угорщини (40%). Експорт е/е з України у зазначений період скоротився на понад 40% у порівнянні з квітнем – до 92,5 тис. МВт·год.

Наприкінці травня регулятор – Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП) – ще на пів року зберіг чинні прайс-кепи на ринку електроенергії. Водночас голова комісії Юрій Власенко висловив пропозицію до Департаменту енергоринку найближчим часом розпочати процедуру їх перегляду для оперативного реагування на ситуацію в країні, у тому числі пов’язану з війною.

27 травня українські енергетики під’єднали до енергомережі черговий блок однієї з атомних електростанцій після планово-попереджувального ремонту, який додасть до енергосистеми 1000 МВт потужності. Це вже другий блок АЕС, на якому у поточному році провели необхідні ремонтні роботи, наприкінці травня до виходу в ремонт готували ще кілька.

Заповненість газосховищ. За даними платформи AGSI, європейські газосховища на 1 червня 2025 року були заповнені на 48,8% (у порівнянні із 70% на ту ж дату 2024 року).

8 травня депутати Європарламенту схвалили пропозицію ЄК щодо продовження дії схеми зберігання газу ЄС від 2022 року до кінця 2027-го. Вони також запропонували зменшити цільовий показник заповнення з 90% до 83%, якого слід досягти в будь-який момент часу між 1 жовтня та 1 грудня кожного року.

Згідно з пропозицією, державам-членам буде дозволено відхилятися від цільового показника заповнення до чотирьох в.п. у разі несприятливих ринкових умов (перебої з постачанням або високий попит). ЄК може додатково збільшити це відхилення до чотирьох в.п., якщо ці ринкові умови збережуться. Однак держави-члени матимуть забезпечити, аби сукупний ефект від гнучкості не призводив до зниження загального рівня зобов’язань щодо заповнення нижче 75%.

Ці зміни ще мають бути прийняті, що вплине на поточний сезон заповнення газосховищ.

Значні запаси газу, пише Financial Times, є вирішальним фактором для згладжування цін та зменшення ризику того, що країнам доведеться конкурувати на відкритому ринку під час зимових стрибків попиту.

На початку місяця ф’ючерсна ціна голландського TTF (за даними ICE, контракт на червень) становила €32,2/МВт·год, то наприкінці (30 травня) – €34,2/МВт·год. Найвищого рівня за місяць вона досягла 26 травня (€37,3/МВт·год).

-

Погляди Індустрія металопрокат

25 Червня 2025

26 Червня 2025

19 Червня 2025

17 Червня 2025