Узнать больше

Узнать больше

Статьи Глобальный рынок Италия 3988 13 мая 2024

Италия остается стабильным партнером и рынком сбыта продукции украинского АПК и ГМК

Хотя из-за войны украинские экспортные поставки в Италию и сократились, но страна остается важным рынком сбыта для продукции АПК и ГМК. Например, итальянский рынок важен для украинской металлургии как потребитель полуфабрикатов предприятий группы «Метинвест». Тем более, компания уже имеет свои перекатные заводы – Ferriera Valsider и Metinvest Trametal, и планирует расширять свое присутствие на этом рынке.

Стабильный рынок сбыта

По сравнению с довоенным 2021 г. экспорт украинской продукции в Италию в натуральном выражении упал на 36% – до 4,9 млн т, в денежном – на 56%, до $1,5 млрд по итогам 2023 года. При этом объем экспорта в тоннах в прошлом году по сравнению с 2022 г. восстановился и вырос сразу на 35%.

В свою очередь за тот же период итальянский импорт товаров в Украину сократился на 23% – до 0,4 млн т в натуральном выражении, тогда как в денежном – всего на 15%, до $2,3 млрд. В прошлом году по сравнению с предыдущим он вырос в денежном выражении сразу на 26%.

Анализируя вес и стоимость товарных потоков, видим уже традиционную картину – Украина поставляет агросырье и полуфабрикаты, а получает – товары с высокой добавленной стоимостью.

Самыми крупными позициями импорта из Италии являются табачная продукция ($231 млн), лекарства ($127 млн) и нефтепродукты ($112 млн). В меньших, но существенных объемах в 2023 году были поставки в Украину продуктов питания и вина, потребительских товаров, промышленного сырья, инструментов, приборов и механизмов.

Италия была крупным потребителем украинской агропродукции и до 2022 года, но ее значение как рынка сбыта для АПК выросло из-за запрета на экспорт в большинство сопредельных стран, несмотря на снижение поставок. Самыми крупными статьями украинского экспорта в 2023 году были кукуруза ($447 млн), металлопродукция ($244 млн), подсолнечное масло ($232 млн), пшеница ($102 млн) и соевые бобы ($61 млн). Также имеют место незначительные поставки продуктов питания, продукции деревообработки и промышленного сырья.

Экспортные потери ГМК из-за войны

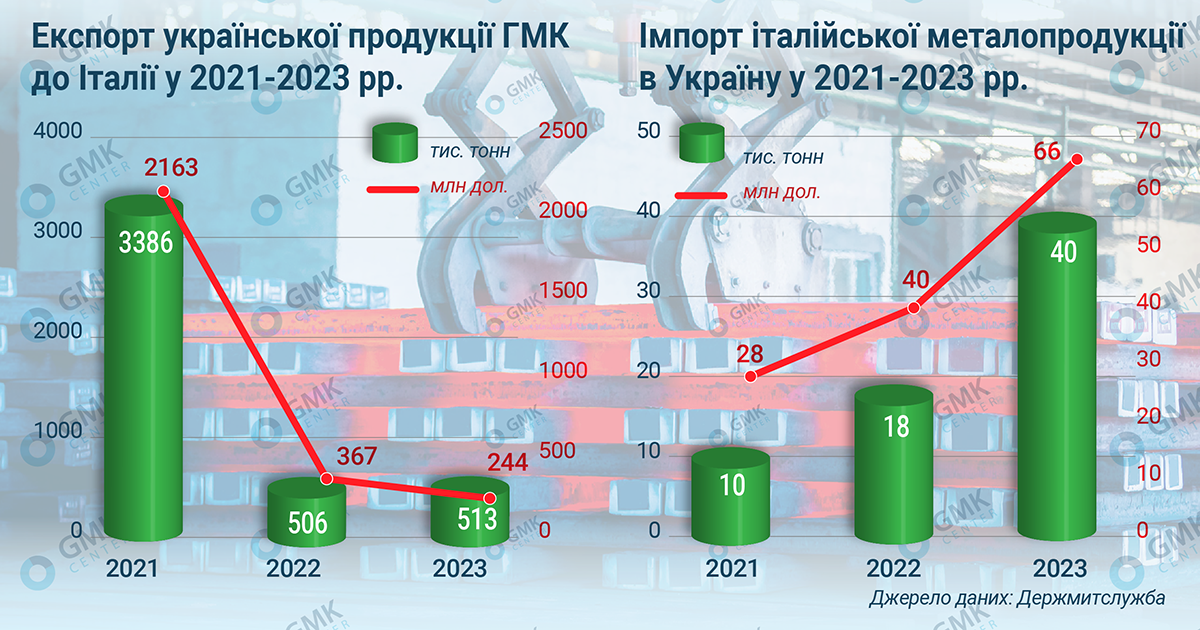

Из-за потери двух меткомбинатов в Мариуполе, с которых до войны в основном шел украинский экспорт, объем поставок металлопродукции в Италию кратно упал. Экспорт продукции ГМК из Украины в 2023 году по сравнению с довоенным 2021 г. в натуральном выражении сократился до 513 тыс. т с 3,4 млн т, в денежном – до $244 млн с $2,2 млрд. Также затрудняла массовые поставки сложная логистика (до открытия морского коридора в середине прошлого года).

До войны самой массовой позицией экспорта были стальные полуфабрикаты, поставки которых в 2021 году составили 1,9 млн т на $1,3 млрд. Потребителями выступали перекатные заводы Ferriera Valsider и Metinvest Trametal, которые входят в группу «Метинвест». Потеря поставщиков слябов – ММК им. Ильича и «Азовстали» – привела к падению экспорта полуфабрикатов в Италию до 121 тыс. т ($58 млн) в 2023 году. В этой связи «Метинвесту» пришлось перестраивать свои процессы и начать закупку слябов у европейских производителей – Adi, ThyssenKrupp, Liberty Galati и US Steel Kosice, а также в Китае и Бразилии.

Самой массовой позицией экспорта является железная руда, поставки которой в 2022 году резко сократились до 36 тыс. т с 370 тыс. т в 2021 г., но частично восстановились по итогам прошлого года –до 154 тыс. т.

По другим значимым позициям экспорта так же наблюдался спад:

- чугун – на 92%, до 58 тыс. т;

- полуфабрикаты из других легированных сталей (7224) – на 80%, до 14 тыс. т;

- ферросплавы – на 79%, до 19 тыс. т;

- г/к прокат – на 39%, до 105 тыс. т;

- трубы – на 15%, до 23 тыс. т.

Италия является «слабым звеном» санкционной политики ЕС, в частности в отношении российского ГМК. Страна сохраняет заинтересованность в продолжении поставок российских полуфабрикатов, от которых зависит работа местных металлургических заводов. Как следствие, пока ЕС запрещает доступ металлопродукции из РФ на свой рынок, Италия наращивает потребление российской продукции. В прошлом году по сравнению с довоенным 2021 г. Италия увеличила потребление российского чугуна в 2,8 раза – до 1,2 млн т, слябов – на 66%, до 724 тыс. т.

Увеличение поставок российской продукции связано с сокращением поставок из Украины. Соответственно, вытеснению российской продукции с европейского и итальянского рынка будет способствовать запуск новых производственных мощностей в ЕС, которые бы работали на украинском сырье и могли бы заменить российские полуфабрикаты. В таком случае итальянские металлургические предприятия сохранили бы свою конкурентоспособность и необходимость лоббирования импорта из России отпала бы.

Стальной импорт из Италии

По сравнению с довоенным 2021 г. импорт стальной продукции из Италии в натуральном выражении вырос в 4 раза – до 40 тыс. т, в денежном – в 2,4 раза, до $66 млн в 2023 году. После начала войны стартовали поставки из Италии г/к проката, которые с нуля выросли до 30 тыс. т. Это составляет 3,7% от общего потребления этой продукции в 2023 году. Поставки других видов металлопродукции не превышают 2-3 тыс. т.

Итальянский стальной импорт в Украину составляет всего 3,2% от общего импорта стали, или 1,1% от уровня металлопотребления в Украине в 2023 году. Поэтому в обозримой перспективе импорт металлопродукции из Италии вряд ли станет значимым для украинского рынка. В то же время именно поставки из Италии частично позволили решить проблему дефицита толстолистового проката, которая образовалась на украинском рынке после начала войны.

Привлекательный рынок

Италия является крупным производителем стали, занимая 11-е место по уровню выплавки в мире. Производство стали в Италии в 2023 году составило 16,7% (в 2022-м – 15,8%) от производства стали ЕС. Однако вслед за общеевропейской тенденцией уровень производства в последнее время снижался. По данным WorldSteel, в прошлом году страна сократила выплавку стали на 2,4% г/г. – до 21,1 млн т, тогда как снижение в 2022-м составило 11,6% г/г. – до 21,6 млн т.

Благодаря развитой промышленности страна имеет высокой уровень потребления стали – в 2021 и 2022 годах он составил 26,6 млн т и 25,1 млн т соответственно. При этом Италия ведет активную торговлю металлопродукцией. На фоне стального экспорта в размере 16 млн т в 2022 году, импорт составил 20,2 млн т.

С учетом емкого внутреннего рынка и уже имеющихся активов, «Метинвест» планирует расширить свое присутствие на местном рынке за счет строительства завода в Тоскане по производству 3 млн т «зеленой» стали в год. Ожидается, что реализация проекта займет 2–3 года, а завод сможет начать производство в 2027 году.

«Метинвест» планировал открыть новое производство еще до войны. Тогда ожидалось, что новый завод будет использовать полуфабрикаты с «Азовстали», но после уничтожения меткомбината планы пришлось переформатировать. Сейчас компания рассчитывает, что будущий итальянский завод в качестве сырья будет использовать железорудную продукцию из Украины.

Экспортные перспективы

Италия является крупным рынком сбыта лишь для нескольких видов экспортной продукции украинского АПК и ГМК. Однако с учетом запрета на экспорт продукции АПК во многие сопредельные страны, значение итальянского рынка для украинской агропродукции (кукуруза, подсолнечное масло, пшеница) может вырасти.

Украина имеет теоретический потенциал увеличения поставок металлопродукции, который ограничивается неопределенными перспективами наращивания внутреннего производства слябов и чугуна. Поэтому намерения «Метинвеста» увеличить поставки железорудного сырья путем создания новых мощностей в Италии выглядят совершенно оправданными, хотя это и среднесрочная перспектива.

Таким образом, в текущих условиях наиболее важным для украинской экономики является экспорт в Италию агро- и металлопродукции, для чего нужна стабильная работа морского коридора и дунайских портов.