Узнать больше

Узнать больше

Статьи Глобальный рынок Китай 3293 08 апреля 2025

Металлургия КНР в текущем году продолжит сталкиваться с системными проблемами

Первые шаги к мировому лидерству в производстве стали Китай начал делать 30 лет назад. Амбициозная цель достигнута. Но за прошедшие годы многое изменилось. Как в самой китайской экономике, так и в международных условиях торговли. Избыточные сталеплавильные мощности породили кризис перепроизводства. И преодолеть этот вызов в краткосрочной перспективе Пекину не удастся.

Источник всех бед

В январе-феврале выплавка стали в КНР уменьшилась на 1,5%, до 166,3 млн т. Без сенсаций, динамика укладывается в прогноз S&P Global, в соответствии с которым в 2025 годовой показатель снизится на 1%, до 996 млн т. Интересно другое. Нисходящий тренд наблюдается с 2021 года и его принято объяснять кризисом в сфере жилищного строительства.

На сектор недвижимости в Китае приходится только 20% металлопотребления. Еще 30% забирает инфраструктура. А самая большая доля в 50% – это промышленность. Т.е. проблемы с жилищным строительством должны компенсироваться за счет производственного сектора. Но этого не происходит.

В 2024 году продажи новых авто в КНР выросли на 4,1%, до 31,436 млн ед. по данным Китайской ассоциации автопроизводителей (CAAM). Вместе с тем выплавка стали уменьшилась на 1,7%, до 1,005 млрд т. В нынешнем году за январь производство авто выросло на 3,6% г/г, до 2,11 млн ед. За февраль показатель и вовсе взлетел на 39,6% г/г, до 2,1 млн ед. Но при этом выплавка стали и, соответственно, выпуск проката продемонстрировали снижение.

Инфографика показывает, что в последние годы китайский автопром находится на подъеме. А значит, спрос на сталь с его стороны только возрастает. Но это не помогает металлургической отрасли остановить «сползание».

Это также говорит о том, что в целом политика официального Пекина, направленная на стимулирование потребительского спроса в стране, дает свои результаты. В целом для экономики. Но не для китайской металлургии.

У «феномена» есть простое и единственное объяснение. Избыточные сталеплавильные мощности. Именно они не дают синхронизировать динамику отрасли с секторами потребления. И власти это понимают.

Национальная комиссия по развитию и реформам (NDRC) в марте анонсировала закрытие до конца года метзаводов общей производительностью 50 млн т стали. До 2030 года планируется сократить 200 млн т. Т.е. в 2025-2029 годах будут ежегодно выводиться из эксплуатации метпредприятия, суммарно выпускающие 50 млн т.

Оценку NDRC можно считать близкой к действительности. По данным Китайского научно-исследовательского института планирования металлургической промышленности (MPI), в 2024 году внутреннее потребление стали составило 863 млн т. Производство – 1,005 млрд т. Т.е. примерно 200 млн т являются «лишними» – с учетом прогноза MPI по дальнейшему снижению металлопотребления, на 1,5% в 2025 году.

Возможности поддержки исчерпаны

Конечно, кроме внутреннего потребления есть еще экспорт. И в 2024 году он взлетел на 25,1%, до рекордных 117,06 млн т. Все логично: в условиях перепроизводства направлять излишки на внешние рынки. Но там наплыву дешевой китайской метпродукции, мягко говоря, не очень рады. И всячески стремятся донести это до официального Пекина.

По данным Китайской ассоциации производителей железа и стали (CISA), с начала 2024 года по февраль 2025 года в отношении стального импорта из КНР начато 29 крупных торговых расследований. Для сравнения: в 2020–2023 годах было открыто 15 расследований. Т.е. показатель удвоился. Это означает, что экспортные возможности металлургов КНР сильно сужаются.

Уже в январе-феврале нынешнего года Вьетнам, Южная Корея, Колумбия, ЕС и Малайзия ввели антидемпинговые пошлины на китайскую метпродукцию суммарным объемом поставок 5 млн т в год. В рамках еще 19 расследований, которые сейчас проводятся в 14 странах, под дополнительные пошлины подпадает еще 9,44 млн т стального экспорта из КНР, по данным S&P Global.

Таким образом в 2025 году зарубежные продажи метпродукции у КНР имеют все шансы снизиться на 12%, до 102,6 млн т. Но кто сказал, что новых расследований не будет? Именно поэтому NDRC при оценке избыточных мощностей не принимает в расчет экспортный потенциал. По большому счету, его возможности исчерпаны. Тем не менее приняты решения, способные оздоровить ситуацию.

Пять ключевых правительственных ведомств Китая во второй половине марта совместно издали новый регламент, направленный на усиление управления экспортом стали и соблюдение налогового законодательства. Теперь при оформлении таможенной декларации обязательно будет проверяться налоговая регистрация.

Документ также усиливает госконтроль за закрытием компаний. Ранее быстрая регистрация и закрытие использовались как лазейка. В целом данные меры минимизируют уклонение от уплаты налогов. Которое и позволяло экспортировать сталь по заниженным ценам. Более того, за мошенническую экспортную деятельность предусмотрено строгое наказание, включая уголовную ответственность.

Если новый механизм докажет свою эффективность, официальному Пекину, вероятно, удастся снять обвинения в стальном демпинге на рынках третьих стран. И тем самым заново открыть коридор экспортных возможностей для добросовестных производителей и трейдеров.

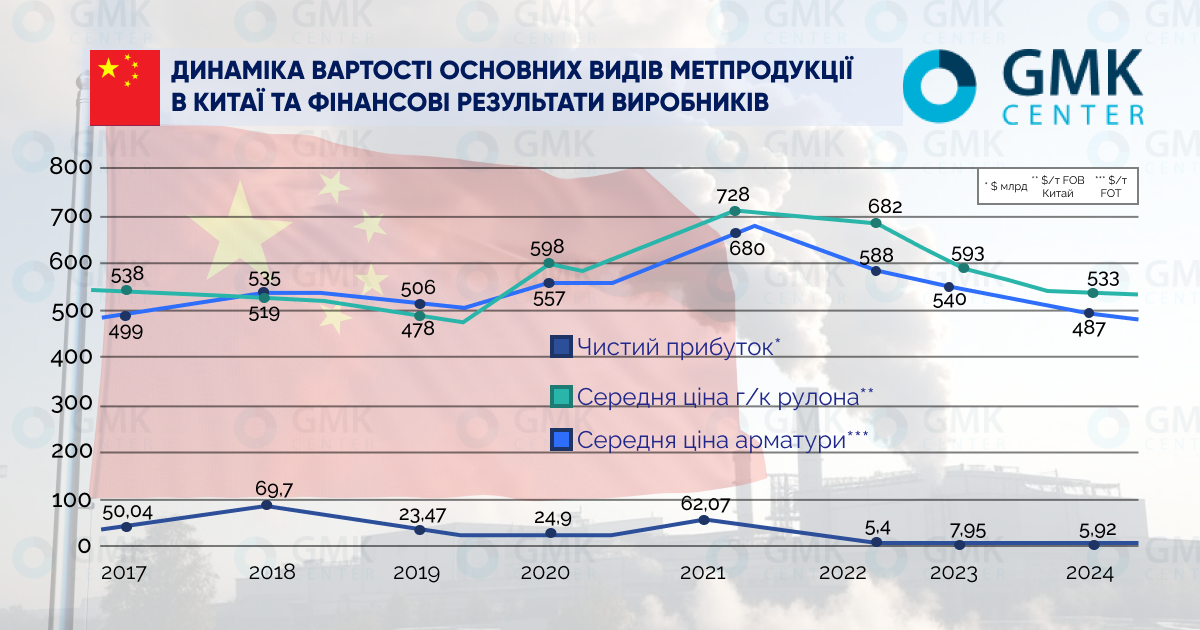

Отдельно стоит сказать о финансовом положении китайских меткомпаний, от него зависят перспективы производства. По данным CISA, консолидированная чистая прибыль членов ассоциации в 2024 году упала на 50,3%, до $5,92 млрд. Вроде бы все логично. За это время стоимость основных продуктов, г/к рулона и арматуры, на китайском рынке упала с $555/т январе до $481/т FOT в декабре и с $532/т до $449/т FOT соответственно. Откуда тут взяться росту прибыли.

Но если посмотреть в среднесрочной ретроспективе, то внутренние цены на метпродукцию в Китае стабильно падают с 2021 года. Тогда как финансовые результаты меткомпаний напоминают «американские горки».

Откуда такой скачок по итогам 2023 года? Все очень просто. По словам Уши Хейли, профессора Уичитского университета, китайские сталелитейщики в финансовой отчетности указывают субсидии, получаемые от центральных и местных властей, как прибыль. Поэтому на субсидии приходится до 80% от декларируемого финрезультата.

В данном контексте заслуживают внимания итоги работы предприятий-членов CISA в январе-феврале 2025 года. За этот период чистый убыток в годовом сравнении уменьшился в 9(!) раз, до $213 млн. При этом внутренние цены на г/к рулон повысились с $464/т до $470/т FOT, на арматуру – упали с $449/т до $442/т FOT. Т.е. рыночных предпосылок для столь стремительного улучшения финпоказателей нет. Это означает, что в начале года китайский сталелитейный сектор интенсивно накачивался деньгами из государственного кармана.

Вполне рабочий рецепт, вот только… В проспектах эмиссии целевых облигаций правительства провинций часто указывали, что эти выпуски предназначены для погашения их задолженности перед компаниями за прошлые годы. Т.е. по субсидированию метзаводов ранее уже возникли огромные долги со стороны властей. И теперь их просто закрывают за счет новых долговых обязательств. Ясно, что это не может продолжаться бесконечно.

Прогнозы на 2025 год

Преодолеть кризис в жилищном строительстве в нынешнем году Китаю не удастся. За январь-февраль инвестиции в строительство жилья снизились на 9,8%, до $111 млрд, по данным Национального бюро статистики (NBS). Объем проданных новостроек сократился на 5,1%, до 107,46 млн м2.

Негативные тенденции появились и в сегменте инфраструктуры. Инвестиции в дорожное строительство за январь-февраль уменьшились на 7,2%, до $35,4 млрд. Это очень плохой сигнал для производителей фасонного проката и арматуры.

Более благоприятные прогнозы по плоскому прокату. Китайская ассоциация производителей легковых автомобилей (СРСА) ожидает в 2025 году рост продаж новых авто на 4,4%, до 32,66 млн ед. Но, как отмечалось, наличие избыточных мощностей не позволит металлургам получить выгоду от растущего спроса со стороны автопрома. Разве что смягчит негативный эффект.

Интересно, что еще в 2016 году тогдашний директор MPI Ли Синьчуан заявлял, что отрасль столкнулась с серьезной проблемой избыточных мощностей. «В ближайшее время будет сложно нивелировать вопрос избытка предложения на рынке», – подчеркивал он. Прошло 10 лет. Но проблема так и не решена.

Три года спустя, в 2019 году, Государственная телерадиокорпорация Китая CGTN отмечала в сюжете, что «запас прочности у стального стержня Китая ещё есть». Сегодня, спустя 6 лет, можно констатировать, что этот тезис по-прежнему актуален. Запас прочности у китайской металлургии все еще есть, и немалый. Но он уменьшается с каждым годом.

-

Мнения Индустрия металлотрейдинг

17 июня 2025

18 июня 2025

12 июня 2025

05 июня 2025