Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 3512 03 апреля 2025

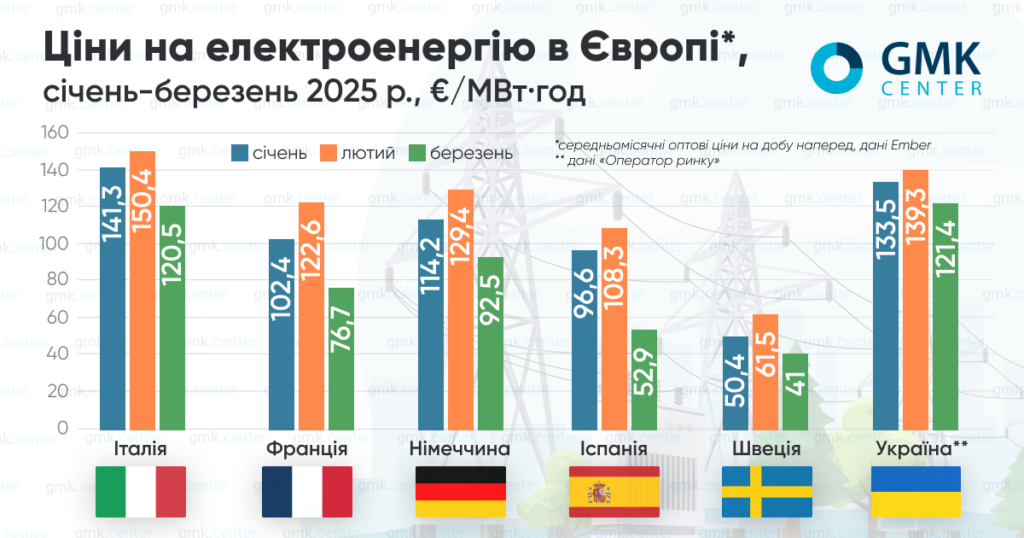

Средневзвешенная цена на РСВ в Украине в прошлом месяце составила €121,4/МВт·ч

В марте 2025 года среднемесячные оптовые цены на сутки вперед в Европе существенно упали на большинстве рынков.

По данным Ember, они составляли:

- Италия – €120, 49/МВт·ч (-19,8 м./м.);

- Франция – €76,73/МВт·ч (-37,4%);

- Германия – €92,54/МВт·ч (-28,5%);

- Испания – €52,87/МВт·ч (-51,2%);

- Швеция – €41,03/МВт·ч (-33%).

Снижению рыночных цен на электроэнергию в Европе в прошлом месяце способствовали падение спроса, рост генерации возобновляемой энергии, снижение цен на газ и выбросы CO2. Исключением стала только вторая неделя марта из-за более низких температур в регионе. В конце месяца ряд рынков зарегистрировал отрицательные почасовые цены и низкую дневную стоимость э/э с середины 2024 года.

В целом, как отмечают в AleaSoft, в январе-марте 2025 года средняя квартальная цена электроэнергии на большинстве основных европейских рынков превысила €85/МВт·ч на фоне роста спроса, стоимости фьючерсов на газ TTF в первый месяц года и увеличения квартальной цены на выбросы углерода.

Европейские решения

19 марта Еврокомиссия обнародовала свой План действий по стали и металлам, призванный укрепить конкурентоспособность металлургического сектора и защитить его будущее. Документ, в частности, предусматривает обеспечение доступного и безопасного энергоснабжения.

Стоимость энергии остается ключевым фактором конкурентоспособности отрасли, поскольку на нее приходится большая доля затрат на производство, чем в других секторах. До энергокризиса, по данным институции, эта доля составляла около 17% для сталелитейного сектора и 40% для алюминия, а в 2022 году выросла до 80%. Также отмечается, что цены на электроэнергию в Евросоюзе в 2-3 раза выше, чем в США, а газ – дороже в пять раз.

План, предложенный ЕК, поощряет использование соглашений о закупке электроэнергии (PPA). Институция призывает государства-члены использовать гибкость налога на энергию и пониженные сетевые тарифы для смягчения нестабильности цен. Таким образом Еврокомиссия, по сути, дала «зеленый свет» любым энергетическим субсидиям, которые не противоречат европейскому энергетическому законодательству и правилам государственной помощи.

Документ также предусматривает содействие более быстрому доступу к сети для энергоемких отраслей и поддерживает увеличение использования в этих секторах возобновляемых источников энергии и низкоуглеродного водорода.

Впрочем, отраслевые ассоциации настаивают на большей детализации. Так, в EUROFER отметили, что дальнейшая работа над сокращением затрат на энергоносители имеет решающее значение, ведь высокие цены на них влияют не только на производство стали и металлов, но и на целые европейские промышленные цепочки добавленной стоимости. В Ассоциации сталелитейной промышленности Германии (WVStahl) обратили внимание, что в плане ЕК все еще отсутствует конкретная концепция конкурентной цены на промышленную электроэнергию.

В итальянской Assofermet, представляющей дистрибьюторов лома, сырья и стальной продукции, считают, что меры по снижению затрат на энергоносители в плане имеют небольшой вес и нуждаются в дальнейших конкретных шагах. Похожее мнение высказали и в Federacciai – ассоциации производителей стали страны. Там также отметили возможное неравенство между европейскими странами в этом вопросе.

Ситуация в Украине

В Украине средневзвешенная цена купли-продажи электроэнергии на РСВ в марте 2025 года, сообщил «Оператор рынка», упала на 9,4% м./м.- до 5473,83 грн/МВт·ч (€121,4/МВт·ч – по среднему месячному курсу гривны к евро). Спрос на РСВ в указанный период по сравнению с февралем снизился на 18,44%, предложение – на 10,61%.

В марте, по данным мониторинга ExPro Electricity, Украина увеличила импорт электроэнергии на 11% м./м. – до 272 МВт·ч. Наибольшие ее объемы в указанный период поступили из Венгрии (42%). На втором месте – Словакия (19%), на третьем – Польша (18%).

В то же время в годовом исчислении импорт электроэнергии в страну в прошлом месяце сократился на 40%.

В марте «Укрэнерго» лишь трижды применяло ограничение мощности для промышленности и бизнеса – в начале и середине месяца, обосновав это последствиями российских атак на энергообъекты.

Заполненность газохранилищ

По данным платформы AGSI, европейские газохранилища на 30 марта 2025 года были заполнены на 33,6% (по сравнению с 58,5% на ту же дату 2024 года).

Зима 2024/2025 для Европы стала самой холодной за последние четыре отопительных периода, поэтому запасы истощались быстрее обычного. Ранее регион потерял большую часть своих трубопроводных поставок газа из РФ, а с начала 2025-го прекратился его транзит через Украину.

В конце марта цена фьючерсов на хабе TTF в Нидерландах составляла €40,7/МВт·ч, тогда как в начале месяца (3 марта) она превышала €45/МВт·ч, но с тех пор упала. Контракты на летние месяцы торгуются на уровне свыше €42/МВт·ч.

С апреля ЕС начинает сезон заполнения газохранилищ, однако, прохладная весенняя погода может заставить продолжить отбор. В то же время, пишет Bloomberg, сужение рынка привело к тому, что летние цены на газ стабильно выше, чем цены на следующую зиму, что устраняет финансовые стимулы для сделок с хранилищами.

В такой ситуации важна роль правительств и их роли в процессе. В то же время трейдеры отмечают – апрель продемонстрирует, насколько участники рынка готовы начать закачку газа, несмотря на ситуацию с ценами, либо они займут выжидательную позицию.

ЕС также обсуждает новые условия заполнения газохранилищ – правила Еврокомиссии предусматривают целевой показатель в 90% до 1 ноября. Речь идет о возможности отклоняться от него на 5% при неблагоприятных рыночных условиях. Предлагаемое изменение дополняет другие варианты, такие как неприменение фиксированного конечного срока.

Переговорное предложение подготовила Польша, председательствующая в блоке. Такие страны как Германия, Франция и Нидерланды обеспокоены тем, что соблюдение правил приведет к росту цен или манипулированию ими.

Украине для комфортного прохождения следующего отопительного сезона, по последним оценкам, нужно импортировать 4,5-5 млрд куб. м газа.

В частности, член правления и коммерческий директор группы «Нефтегаз» Дмитрий Абрамович на заседании профильного комитета парламента озвучил цифру в 4,5-4,6 млрд куб. м до 1 ноября. По его словам, в феврале-марте этого года компания импортировала около 800 млн куб. м, но это был технологический импорт. Коммерческий директор также сообщил, что за последний отопительный период Украина потеряла 700 млн куб. м собственной добычи в результате российских обстрелов.

26 марта ЕБРР утвердил новый заем для НАК «Нафтогаз Украины» на закупку природного газа на два следующих отопительных сезона на сумму до €270 млн, сообщили в компании. Дополнительно через ЕБРР будет направлено еще около €140 млн грантов от правительства Норвегии на эти цели.

-

Мнения Индустрия металлопрокат

25 июня 2025

18 июня 2025

12 июня 2025

05 июня 2025