Узнать больше

Узнать больше

Новости Глобальный рынок цены на чугун 1673 08 апреля 2026

Из-за сезона дождей низкое предложение чугуна в Бразилии может сохраниться до мая

Средние цены на большинстве региональных рынков чугуна в марте повысились на $10–25/т. Частично рост котировок был обусловлен ограниченным предложением из-за погодных факторов в Бразилии и ростом цен на мировом рынке металлолома. В свою очередь рынок чугуна в Турции испытывает давление из-за роста логистических расходов и слабого спроса.

Бразилия

По данным Ассоциации производителей стали Бразилии (IAB), статистика бразильского рынка чугуна демонстрирует разнонаправленные тенденции. С одной стороны, объем производства чугуна в феврале составил почти 2 млн т, что на 8,8% меньше, чем в январе. За первые два месяца 2026 года показатель сократился на 2% г./г. до 4,16 млн т. В то же время в феврале экспорт снизился на 7,3% м./м. – до 377,8 тыс. т после роста на 49% м./м. в январе. За первые два месяца года показатель вырос на 55% г./г., достигнув 782 тыс. т.

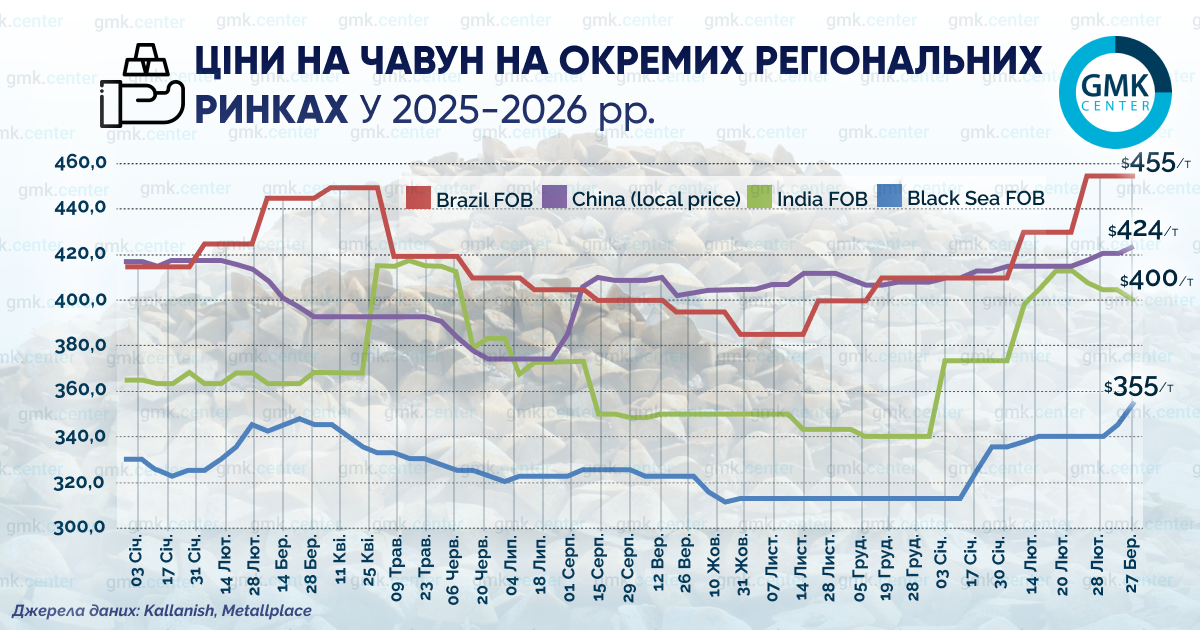

По данным Kallanish, цены на бразильский чугун в марте повысились на $25 до $455/т на условиях FOB (для поставок в мае). Как сообщает Platts, в последнюю неделю марта цены на Юго-Востоке страны в среднем выросли до $475/т (FOB) в преддверии пасхальных праздников. Однако дальнейший рост находится под вопросом: покупатели сопротивляются любому повышению цен.

Рост котировок традиционно обусловлен сезоном дождей, который вынуждает местных производителей приостанавливать работу на несколько недель. Бразильские производители анализируют рыночную конъюнктуру и планируют возобновление производства после сезона дождей с учётом роста фрахтовых ставок. Дефицит предложения может сохраниться до мая. Также на повышение цен повлияли возросший спрос со стороны США, нехватка угля и рост цен на глобальном рынке металлолома.

Европа

Европейские покупатели, которые с начала года проявляли к бразильскому чугуну повышенный интерес, в настоящее время занимают выжидательную позицию. По данным Kallanish, сдерживающими факторами стали дефицит предложения, рост стоимости фрахта и цен на бункерное топливо на фоне конфликта в Персидском заливе.

Основными поставщиками чугуна в ЕС сейчас являются Бразилия и Украина. Цены на украинский чугун составляют примерно $480/т на условиях CFR, не включая затраты на CBAM-платежи ($46/т).

Черноморский рынок

Турецкие металлурги проявляют осторожность в закупках на фоне низкой рентабельности производства стали, военных рисков в Персидском заливе и резкого роста логистических расходов. Средние цены на чугун (на базисе Black Sea FOB) за март выросли на $15, до $355/т. При этом рост котировок наблюдался во второй половине месяца. В конце марта российские экспортеры чугуна стремятся к повышению цен на фоне значительного роста котировок на металлолом, но рост фрахта ограничивает повышение цен на условиях FOB.

Показатели турецкого рынка чугуна остаются весьма волатильными. По данным Турецкого статистического института (TUIK), в феврале текущего года импорт чугуна в Турцию упал на 25% м./м. (в январе – рост на 28% м./м.), до 168 тыс. т. Крупнейшим и практически единственным поставщиком в прошлом месяце стала Россия – она поставила 164 тыс. т чугуна (+343% г./г.) по средней цене $344/т.

На фоне волатильности импорта чугуна собственное производство в Турции резко выросло. По данным WorldSteel, за февраль выпуск увеличился на 18,7% г./г. – до 0,85 млн т. За два месяца текущего года показатель вырос на 19,4% г./г. до 1,8 млн т.

Другие рынки

Разнонаправленную динамику показали и другие региональные рынки. Внутренние цены на чугун в Китае (включая 13% НДС) за март выросли на $9, до $424/т.

Котировки на передельный чугун на индийском рынке, по данным Metallplace, в прошлом месяце снизились на $13, до $400/т, прервав двухмесячный рост.

Как сообщалось ранее, мировое производство чугуна в январе-феврале 2026 года сократилось на 1,2% по сравнению с аналогичным периодом 2025 года – до 222,7 млн т. Крупнейшими странами-производителями чугуна по итогам этого периода стали Китай – 137,7 млн т (-2,7% г./г.), Индия – 26,45 млн т (+6,1% г./г.) и РФ – 9,63 млн т (-3% г./г.).

-

15 июня 2026

23 июня 2026

23 июня 2026

23 июня 2026