Узнать больше

Узнать больше

Инфографика производство стали 1289 10 июня 2025

Кто доминирует на мировом рынке стали: китайские гиганты, европейские игроки и американские корпорации

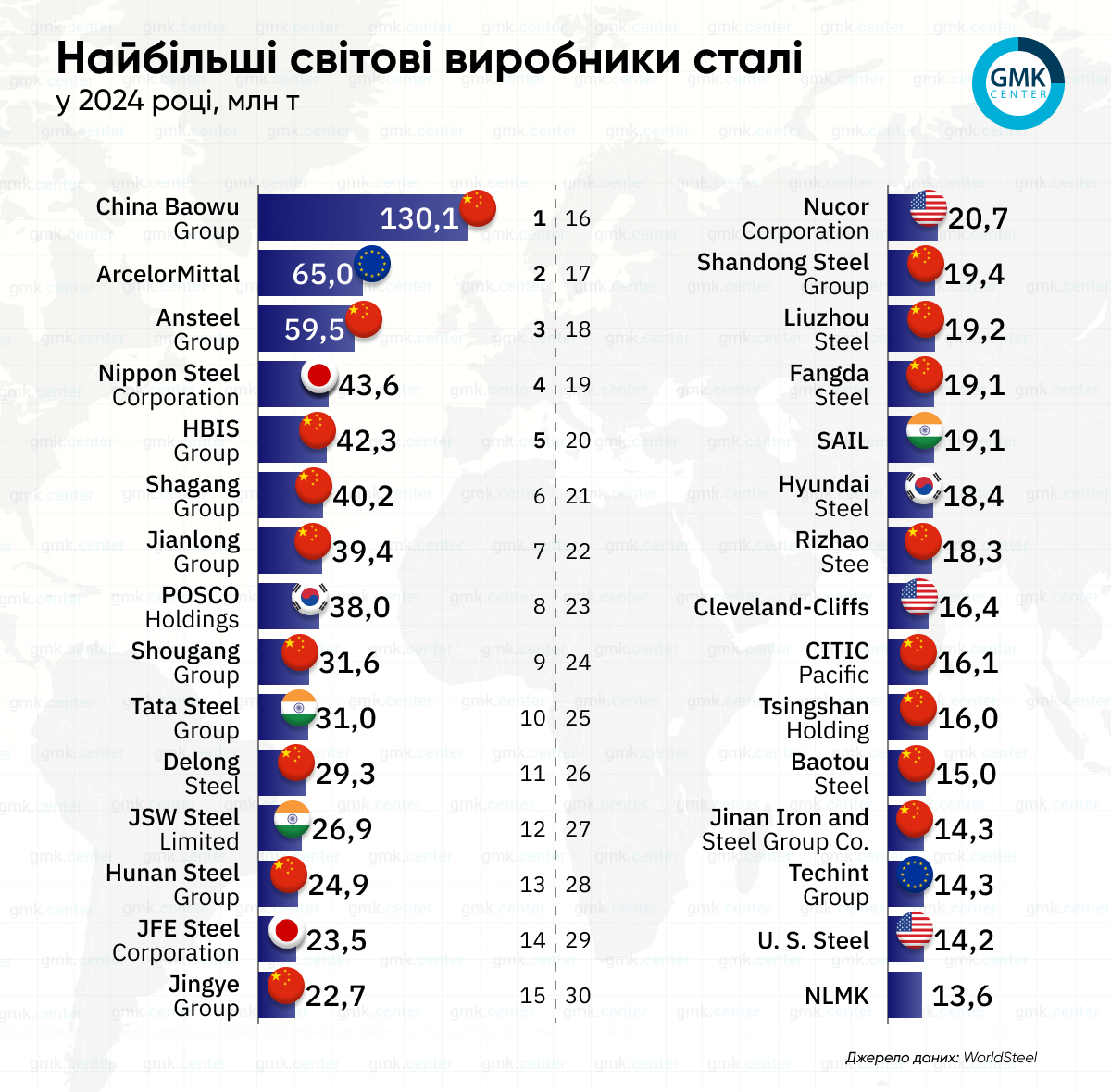

Мировой рынок стали в 2024 году сохранил тенденцию к стабилизации: мировое производство достигло 1,884 млрд т, что немного меньше показателя 2023 года (1,904 млрд т). В центре внимания оказались ведущие компании, задающие темп в отрасли и влияющие на ценовую политику, инновации и экологические стандарты, свидетельствуют данные ежегодного отчета World Steel in Figures Всемирной ассоциации стали (WorldSteel).

Абсолютным лидером вновь стала китайская корпорация China Baowu Group, которая в 2024 году произвела 130,09 млн т стали. Это почти вдвое больше, чем у ближайшего конкурента – ArcelorMittal, объем производства которого составил 65 млн т.

Третью позицию заняла китайская Ansteel Group (59,55 млн т), за ней идет японская Nippon Steel Corporation с 43,64 млн т, которая остается крупнейшим производителем за пределами Китая.

В топ-10 также вошли следующие компании:

- HBIS Group (Китай) – 42,28 млн т;

- Shagang Group (Китай) – 40,22 млн т;

- Jianlong Group (Китай) – 39,37 млн т;

- POSCO Holdings (Южная Корея) – 37,97 млн т;

- Shougang Group (Китай) – 31,57 млн т;

- Tata Steel Group (Индия) – 31,02 млн т.

Китайские компании уверенно доминируют в первой десятке: 6 из 10 позиций принадлежат именно им. Это отражает общую картину: в 2024 году Китай произвел свыше 1 млрд т стали, что составляет более половины всего мирового производства.

Индия, занявшая второе место среди стран-производителей, представлена не только Tata Steel, но и компаниями JSW Steel Limited (26,95 млн т) и SAIL (19,10 млн т) – они также вошли в топ-20.

Американские игроки, хоть и уступают азиатским гигантам по объемам, все же удерживают сильные позиции. Nucor Corporation (20,66 млн т), Cleveland-Cliffs (16,4 млн т) и U.S. Steel (14,18 млн т) являются главными производителями в США, наряду с, Steel Dynamics, Inc., которая произвела 10,2 млн т.

Среди европейских компаний самую высокую позицию занимает thyssenkrupp (Германия) с 10,26 млн т, в то время как Voestalpine (Австрия) и другие традиционные игроки уже не входят в топ-50.

В целом рейтинг демонстрирует четкую тенденцию: Азия, в частности Китай и Индия, продолжает укреплять свои позиции, тогда как западные компании сосредотачиваются на модернизации производства, декарбонизации и нишевых технологиях.

-

Мнения Индустрия металлопрокат

25 июня 2025

01 июля 2025

26 июня 2025

19 июня 2025