Дізнатись більше

Дізнатись більше

Статті Індустрія споживання сталі 770 01 Вересня 2025

У І півріччі обсяг споживання сталі зріс на 13% р./р., але з урахуванням нормалізації складських запасів реальне зростання склало 9% р./р.

За підсумками І півріччя 2025 року український ринок металоспоживання продовжив відновлюватися, показавши зростання на 13% р./р. Одночасно практично всі металотрейдери відзначають зниження маржинальності та перехід ринку в стагнацію на тлі істотного збільшення імпорту металопродукції з Туреччини та Китаю.

Видиме зростання на тлі стагнації

Обсяг споживання металопродукції на українському ринку (за винятком прокату з полімерним покриттям, нержавіючого прокату та білої бляхи) у І півріччі 2025 року зріс на 13% р./р. до 1,65 млн т. Втім, через те, що спроби металотрейдерів збільшити продажі і частку ринку за рахунок контрактації на імпорті перед сезоном призвели до його перенасичення. За словами Олександра Ведерникова, начальника відділу аналітики та ціноутворення «Метінвест-СМЦ», приріст складських запасів у металотрейдерів з початку року оцінюється більш ніж в 120 тис. т. З урахуванням нормалізації запасів реальне зростання ємності ринку склало близько 9%.

Водночас опитані GMK Center оператори ринку відзначають різноспрямовану піврічну динаміку продажів – одні компанії показали 10-15% приросту, інші – спад на 5%. Однак усі відзначають, що ринок практично не зростає, перебуваючи на межі стагнації (або вже в ній).

Опитані компанії галузі називають такі основні проблеми (крім загальних ризиків безпеки):

- Дефіцит персоналу, особливо робітничих спеціальностей. Навіть компанії з можливістю бронювання відчувають труднощі з наймом.

- Падіння маржі та демпінг.

- Затримки з оплатами. Відсутність платіжної дисципліни обмежує реалізацію проєктів.

- Проблеми логістики: тривалі терміни поставки, нестабільні тарифи і відмова деяких перевізників працювати в прифронтових регіонах.

Структурні зміни у споживанні металопродукції

Структура споживання металопродукції в І півріччі демонструє різноспрямовану динаміку. За даними «Метінвест-СМЦ», найбільше в І півріччі порівняно з аналогічним періодом 2024 року додали сегменти, тією чи іншою мірою пов’язані з будівництвом:

- оцинкований прокат – на 37% до 199 тис. т, що пов’язано з активним імпортом і розвитком внутрішнього виробництва прокату з полімерним покриттям;

- арматура – на 14% до 355 тис. т, головним чином за рахунок будівництва;

- гарячекатаний прокат – на 13% до 487 тис. т;

- фасонний прокат (балка, кутник, швелер) – на 12% до 99 тис. т;

- холоднокатаний прокат – на 5% до 145 тис. т;

- інший сортовий прокат і рейки – на 4% до 77 і 22 тис. т відповідно.

Разом з тим, за низкою видів металопрокату спостерігалося зниження споживання:

- профіль СВП (шахтні стійки) – на 23% до 10 тис. т, через згортання видобутку коксівного вугілля в Покровську;

- мелючі кулі – на 8% до 56 тис. т, через зниження експорту ЗРС і зменшення завантаження ГЗК;

- катанка – на 5% до 230 тис. т, що пояснюється заміною металу іншими матеріалами.

Галузева та регіональна структура споживання

Найбільш значна зміна, яку зазнав український ринок металоторгівлі за останній час, – істотне скорочення попиту з боку інфраструктурних та фортифікаційних проєктів. Перше пов’язане із закриттям програм USAID, за рахунок коштів яких фінансувалося будівництво укриттів над енергооб’єктами. Попит з боку проєктів фортифікації зменшився за рахунок застосування неметалевих товарів-субститутів.

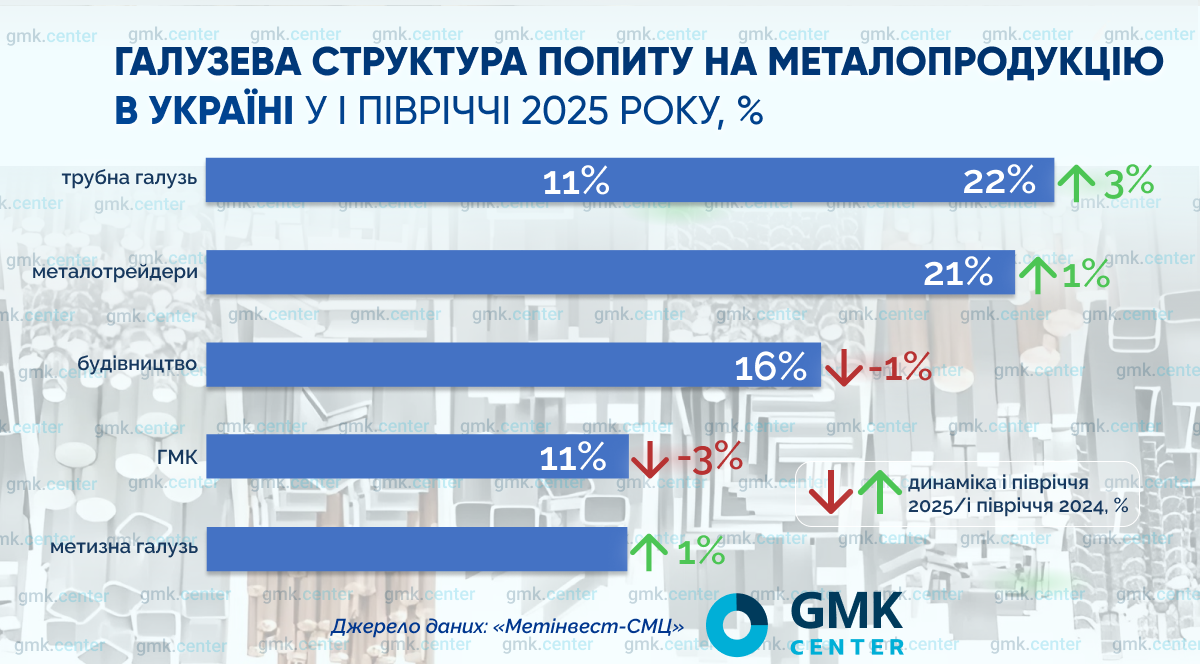

Аналіз структури попиту за галузями в І півріччі (на основі даних «Метінвест-СМЦ») показує такі зміни (у порівнянні з 1П 2024):

- Трубна галузь вийшла в лідери з часткою 22% у загальному портфелі (проти 19% роком раніше), завдяки зростанню поставок гарячекатаного рулону на 18%.

- Металотрейдери також посилили позиції – 21% проти 20%.

- Будівельні компанії зберегли відносну стабільність: 16% проти 17%.

- Гірничо-металургійний комплекс знизив частку до 11% (з 14%), у зв’язку з втратою шахт у Покровську і зниженням експорту ЖРС.

- Приватні замовники стали більш активними: їх частка зросла до 11% з 10%.

Своєю чергою, СЕО компанії Vartis Роман Анзін зазначає, що основними споживачами залишаються машинобудування, аграрний сектор і приватне будівництво.

«У західних регіонах, на тлі релокації бізнесу та зростання попиту на житло, індивідуальна забудова й комерційні об’єкти продовжують формувати стабільний попит. Значна частка активності припадає на агросектор – фермерські господарства інвестують у склади, логістичну інфраструктуру, технічні споруди. Водночас великий девелопмент і крупне промислове будівництво залишаються в режимі очікування, що знижує їхню частку в загальній структурі споживання», – розповідає експерт.

За окремими оцінками, сегмент металопродукції для машинобудування у 2024 р. зріс на 25–30 %, а в І кварталі 2025-го приріст становив ще 10–12 %. Ключовий драйвер попиту – оборонно-промисловий комплекс. Загальний висновок – споживання дедалі більше зміщується від інфраструктурних проєктів у бік комерційного й приватного будівництва, а також оборонних проєктів.

У регіональній структурі споживання з початку війни відбуваються суттєві зміни – зростає споживання в західних областях.

«Навесні, з початком будівельного сезону, у нас зросли продажі по Західній Україні. Якщо раніше західні регіони тримали 20–30 % продажів, то зараз це понад 50 %», – відзначає директор компанії «Єврометалл» Віталій Притула.

Серед інших регіонів Київська та Дніпропетровська області зберігають високі обсяги споживання. Водночас прифронтові Харків і Запоріжжя демонструють різке падіння попиту.

Посилення тиску імпорту

Однією з ключових тенденцій першого півріччя стало значне посилення тиску з боку імпорту. За даними «Метінвест-СМЦ», за підсумками І півріччя 2025 р. він зріс на 36 % р./р.

«Спостерігається суттєве зростання імпорту, при цьому інтерес проявляли не лише великі металотрейдери, а й окремі виробники, які також намагаються вийти на ринок металоторгівлі», – говорить Олександр Ведерніков.

Особливо в плані імпорту виділяється Туреччина. У загальній структурі імпорту частка турецької металопродукції збільшилася до 71% (рік тому – 66%), витісняючи насамперед європейських постачальників. Особливо показова ситуація спостерігається в сегменті оцинкованого прокату, де в І півріччі імпорт зріс на 60% р./р. до 147 тис. т (за даними Metipol). Поставки з Туреччини тут займають 86% від загального імпорту.

Віталій Притула підтверджує цю тенденцію: «Якщо раніше у нас турецька металопродукція становила близько 15% імпортного металу, то сьогодні – близько 40%». Частка Китаю в І півріччі зросла з 4% до 10%. У підсумку частка інших країн-імпортерів знизилася з 30% до 19%.

Особливо гостро відчувається конкуренція з листового прокату та сортаменту. Імпорт пропонує більш привабливі ціни, що змушує українських виробників коригувати цінову та асортиментну політику. Своєю чергою, українські металоторговельні компанії намагаються посилювати свої позиції за рахунок гнучкої цінової політики, сервісу та розширення асортименту.

Прогноз розвитку ринку

Попри виклики, оператори ринку налаштовані помірно оптимістично.

«Якихось значущих негативних тенденцій наразі не спостерігається. До кінця року попит і динаміка зростання ринку збережуться на рівні, досягнутому в I півріччі», – вважає Олександр Ведерніков.

Можливе зниження видимих поставок на ринок через накопичені запаси на складах, особливо в листопаді–грудні, коли багато гравців намагатимуться «скидати» металопродукцію перед низьким зимовим сезоном. З іншого боку, можливе короткочасне зростання відкладеного попиту у разі стабілізації цін у серпні–вересні.

У «Метінвест-СМЦ» очікують, що за підсумками 2025-го ємність ринку може зрости на 10 % р./р., якщо не відбудеться різких зовнішніх шоків. Ця ситуація відображає ширшу тенденцію до охолодження ринку після інтенсивного відновлення у 2023 р.

«Після різкого відновлення у 2023 році ринок мав перейти у збалансований стан. Саме тому базовий сценарій розвитку подій у галузі у 2025 році – утримання результатів минулого року», – підкреслює Роман Анзін.

Український ринок металоторгівлі вже адаптувався до умов війни, проте його суттєве зростання можливе лише після завершення активної фази бойових дій у межах повоєнного відновлення країни.

-

ПоглядиІндустріямакроекономіка

28 Травня 2026

02 Червня 2026

22 Травня 2026

15 Травня 2026