Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на коксівне вугілля 1297 02 Липня 2025

На ринку з’явилися великі обсяги від неавстралійських постачальників

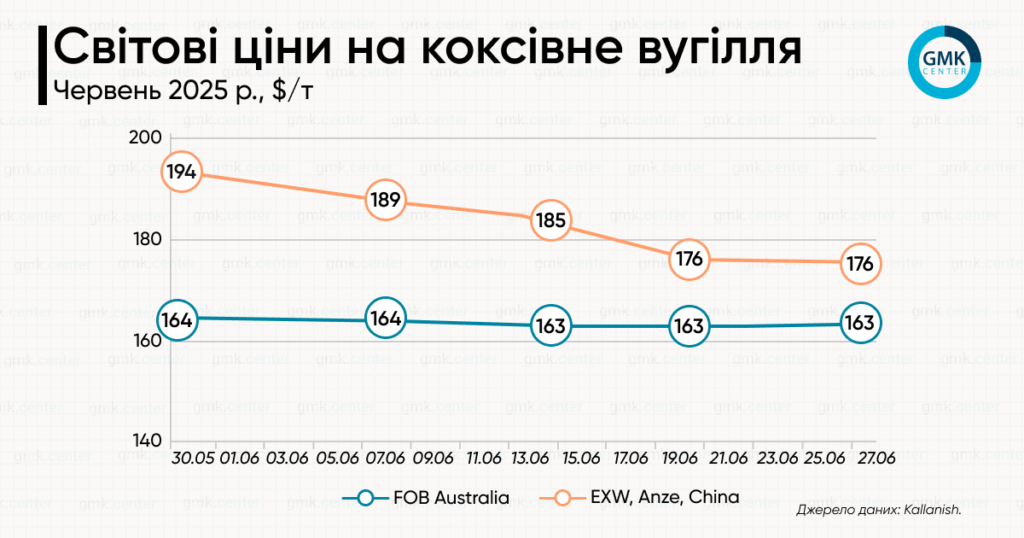

Котирування морського коксівного вугілля минулого місяця падали – станом на 27 червня, за даними Kallanish, ціна FOB Australia становила $175,89/т, тоді як станом на 30 травня вона дорівнювала $193,96/т.

Настрої на азійському ринку морського коксівного вугілля у червні були песимістичними: низький попит супроводжувався втратою інтересу до австралійської преміальної твердої продукції (PLV) на тлі наявності доступної та конкурентоспроможної пропозиції від інших постачальників, зокрема з Канади, Індонезії, Китаю.

Попит з боку індійських покупців минулого місяця залишався слабким, включаючи кінець червня, коли очікувалося оновлення політики щодо імпорту металургійного коксу. Окрім того, їм також було доступно неавстралійське вугілля за конкурентними цінами.

29 червня індійський уряд на шість місяців (з 1 липня по 31 грудня) продовжив обмеження на імпорт низькозольного металургійного коксу. Цей крок обмежує загальний імпорт до 1,4 млн т протягом періоду та передбачає квоти для країн-експортерів.

Таким чином, індійський уряд спонукає сталеливарні компанії закуповувати кокс на місцевому рівні. Великі виробники сталі виступають проти бар’єрів, стверджуючи, що вони обмежують постачання певних марок. Імпорт низькозольного металургійного коксу до країни за останні 4 роки зріс більш ніж удвічі: його основними постачальниками є Китай, Японія, Індонезія, Польща та Швейцарія.

Китайський внутрішній ринок коксівного вугілля у червні демонстрував зниження цін у порівнянні із травнем на тлі низького попиту та високого рівня запасів. Ця тенденція спостерігалася попри скорочення видобутку через безпекові та екологічні перевірки, що позначились на роботі вугільних шахт на півночі країни.

Втім, наприкінці місяця ціни на цю продукцію стабілізувалися, а настрої ринку покращились, зокрема, завдяки скороченню постачань з регіону Шаньсі та збільшенню виробництва чавуну металургійними заводами. Проте стійке зростання котирувань поки вважається малоймовірним.

Загалом загальні запаси коксівного вугілля у Китаї, за даними Mysteel, зростали два місяці поспіль. Проте протягом 23-27 червня вони почали помітно знижуватись, що головним чином пояснюється скороченням видобутку та покращенням продажів шахтами своєї продукції. За результатом опитування 523 шахт, станом на 24 червня ці запаси становили 11,47 млн т (-4,5% до попереднього тижня).

За даними Kallanish, спотові котирування коксівного вугілля в Китаї (EXW, Anze) станом на 27 червня становили $163,16/т.

Зауважимо, що Fitch Ratings в оновленому прогнозі очікує, що ціни на коксівне вугілля протягом наступних трьох років (2026-2028 рр.) залишаться стабільними – на рівні $180/т.

Ці очікування відображають прогноз попиту в сталеливарному секторі Китаю, який переживає труднощі – він буде лише частково компенсований новими запитами з боку доменного виробництва в Індії та Південно-Східній Азії. Ризики для цінових перспектив як на коксівне, так і енергетичне вугілля також пов’язані з викликами для глобальної економіки, спричиненими торгівельними війнами США.

Водночас департамент промисловості, науки та ресурсів Австралії у своєму червневому звіті прогнозує, що ціни на австралійське коксівне вугілля у 2026 та 2027 роках залишатимуться близько $200/т, що значно нижче середнього рівня у $235/т у 2024 році. Очікується, що обсяги експорту цієї продукції з країни у 2024/2025 фінроці (завершується у червні) знизяться до 147 млн т, що пов’язано з перебоями у виробництві, і зростуть до 160 млн т у 2025/2026 фінроці та до 169 млн т у 2026/2027.

Нагадаємо, що світовий експорт коксівного вугілля, за даними BigMint, у січні-травні 2025 року скоротився на 1,4% у річному обчисленні – до приблизно 139 млн т.

-

Погляди Індустрія металоспоживання

13 Липня 2026

24 Липня 2026

24 Липня 2026

24 Липня 2026