Дізнатись більше

Дізнатись більше

Статті Екологія зелена сталь 593 25 Червня 2025

Американська металургія стала «зеленою» задовго до того, як у ЄС та інших країнах заговорили про перехід на більш екологічні технології

Американські компанії зробили ставку на електродугове виробництво сталі з низьким рівнем викидів CO2 задовго до того, як у світі заговорили про необхідність боротьби з парниковим ефектом в атмосфері. У результаті сьогодні сталева індустрія США вже фактично є «зеленою». І, що дуже важливо, спирається на власну сировинну базу.

Курс на EAF

Структура американської металургії колись нічим не відрізнялася від європейської. У середині 1970-х у країні налічувалося 45 комбінатів на технології BF-BOF з річною потужністю виробництва 1 млн т на рік. Були зведені й справжні гіганти – такі, як Gary Works в Індіані на 7,5 млн т. Реструктуризація галузі почалася на початку 1980-х років, коли з’явилися перші електросталеплавильні міні-заводи (ЕМЗ) з технологією R-EAF на основі металобрухту.

Їхні невеликі обсяги виробництва дозволяли швидше реалізовувати випущений прокат і значно розширити його сортамент. До цього додавалася можливість швидко переналаштувати піч з виплавки одного виду сталі на інший. Це допомагало краще відповідати актуальним запитам ринку і було головною перевагою порівняно з традиційними меткомбінатами. Про зниження вуглецевого сліду в готовій метпродукції тоді ще ніхто не задумувався.

До 1992 р. у США вже працювало 65 ЕМЗ із сумарною потужністю 25 млн т на рік. А у 2001 р. їхня кількість перевищила 90, сумарна продуктивність оцінювалася приблизно у 92 млн т. Усе це вимагало величезних інвестицій, близько $23 млрд, але вони багаторазово окупилися.

Перевагою ЕМЗ також є незалежність від поставок імпортної залізної руди. Сировиною для EAF здебільшого служить металобрухт, а обсяги збору брухту у США величезні – 73,3 млн т за підсумками 2024 р. Паралельно розвивалося і виробництво DRI, що також використовується в EAF. Справжній прорив у цій сфері стався наприкінці 1990-х. У результаті випуск DRI зріс із 0,51 млн т у 1998 р. до 1,56 млн т у 2000 році. У 2022 р. показник досяг 5,24 млн т.

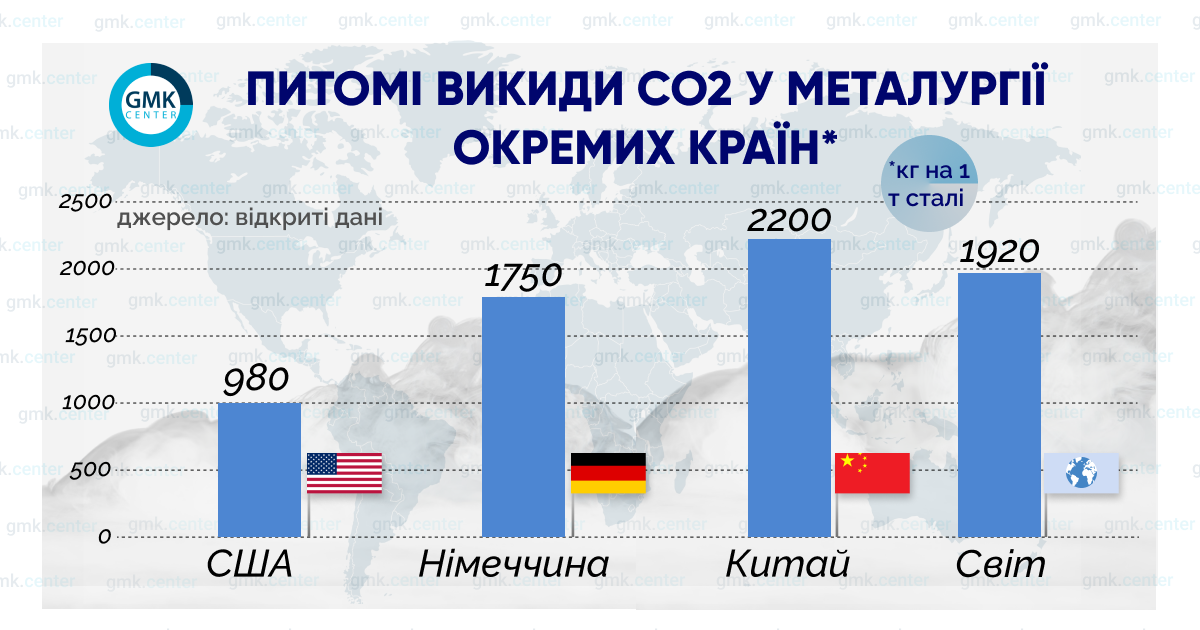

Таким чином, американська металургія стала «зеленою» задовго до того, як у ЄС та інших країнах почали говорити про перехід на більш екологічні технології виробництва сталі. За словами віцепрезидента Асоціації виробників сталі (SMA) Брендона Фарріса, сьогодні сталеві виробники США на 75–320 % більш вуглецевоефективні, ніж глобальні ринки. І це справді так.

Варто уточнити, що це усереднений показник, який враховує роботу металургійних комбінатів за традиційною технологією BF-BOF. Викиди CO2 у заводів на R-EAF scrap based знаходяться в межах 0,39–0,8 т на 1 т сталі. Тобто відповідають нинішнім екологічним стандартам. А таких заводів у США переважна більшість.

Це пояснює, чому «зелені» премії до ціни сталевого прокату в США дорівнюють нулю, на відміну від європейського ринку. До речі, більшість американських виробників, споживачів і експертів вважають, що різниця у відпускній ціні г/к рулону, виготовленого у США та ЄС – це фактично і є «зелена» премія. Але це не означає, що металурги США зупинилися на досягнутому.

Декарбонізація по-американськи: інвестиції та інновації

Ініціативу щодо досягнення нульового рівня парникових викидів американською металургією активно просувала попередня адміністрація президента США Джозефа Байдена. Усі великі сталеливарні компанії прагнули відповідати цим критеріям.

Окремо можна виділити інвестиції Nucor у розмірі $15 млн та $35 млн у дослідження компаній NuScale і Helion, спрямовані на створення малих ядерних і термоядерних реакторів. Передбачалося, що їх збудують до 2030 року для забезпечення електроенергією заводів Nucor в Алабамі та Арканзасі. Безумовно, це дуже інноваційний підхід.

Річ у тому, що у США протягом останніх десяти років стрімко розвивалася «зелена» енергетика. Лише у 2024 р. там запрацювали нові сонячні електростанції загальною потужністю 21,4 ГВт і вітрові на 2,8 ГВт. Федеральна комісія з регулювання енергетики (FERC) прогнозує, що до вересня 2027 року в країні з’явиться ще 93,8 ГВт СЕС і 23,3 ГВт ВЕС.

Тому Nucor могла б і не інвестувати в розробку реакторів майбутнього, обмежившись традиційною енергією з відновлюваних джерел. Тим не менше, компанія не пошкодувала коштів на реальні інновації. Серед інших найбільш помітних проєктів можна виділити:

- Уловлювання, транспортування та зберігання вуглецю з заводу Nucor з виробництва DRI у Конвенті, штат Луїзіана. Згідно з договором, підписаним 1 червня 2023 р., нафтогазова корпорація ExxonMobil зобов’язалася уловлювати з заводу Nucor до 800 тис. т CO2 на рік і зберігати на своєму підприємстві в Луїзіані. Запуск проєкту заплановано на 2026 рік.

- Будівництво заводу з виробництва H2 DRI в Огайо компанією Cleveland-Cliffs. Потужність підприємства – 2,5 млн т на рік. Окрім установки H2 DRI, він включатиме 2 електродугові печі (EAF) потужністю 120 МВт кожна. Нове обладнання має замінити доменні печі заводу Middletown Works.

- Уловлювання, транспортування та зберігання вуглецю із заводів US Steel в Огайо, Пенсильванії та Західній Вірджинії. Відповідний меморандум із норвезькою нафтогазовою корпорацією Equinor підписаний у червні 2021 р.

- Уловлювання та складування CO2 з належного US Steel металургійного заводу Gary Works в Індіані. Передбачалося уловлювання та мінералізація до 50 тис. т вуглецю на рік. Виконавцем робіт обрали компанію CarbonFree Chemicals Holdings LLC, яка розробила для цього спеціальну технологію SkyCycle.

У цьому ще одна принципова відмінність американського підходу до декарбонізації від європейського. Компанії у США, окрім технології H2 DRI – EAF, взяли в розробку ще один варіант – уловлювання парникових газів із подальшим перетворенням на спеціальний хімічно осаджений карбонат кальцію (PCC).

Тоді як металургійні компанії в ЄС із самого початку зациклилися на створенні «підприємств майбутнього» з H2 DRI – EAF. Проблема в тому, що це майбутнє виявилося надто віддаленим. Зіштовхнувшись із реаліями (висока вартість виробництва «зеленого» водню), європейські металурги зараз вимушені коригувати плани. Крім того, це складніший і дорожчий шлях, який не дає жодних конкурентних переваг європейцям.

Тим часом процеси декарбонізації в металургії США тривають. Подальший розвиток цих процесів, на думку аналітиків, насамперед пов’язаний із купівлею корпорації US Steel найбільшим японським виробником Nippon Steel. В основі інвестиційних планів японської компанії лежить перехід з BF-BOF на R-EAF scrap based для американських підприємств US Steel. Для реалізації цих цілей планується спрямувати близько $7 млрд.

Це стало однією з основних умов, на яких адміністрація США погодила угоду щодо поглинання US Steel японською корпорацією. Таким чином, важливим аспектом «зеленого» курсу в американській металургії є грамотна політика влади, незалежно від партійної належності.

Державне регулювання

Закритість американського сталевого ринку митами, включаючи тариф 50 %, запроваджений Дональдом Трампом із 4 червня, захистила інвестиції в декарбонізацію, здійснені місцевими компаніями. Таким чином було перекрито канал надходження дешевшої сталі, виробленої за старою технологією BF-BOF. Така сталь позбавляла ці інвестиції економічної доцільності.

Імовірно, захист у найближчому майбутньому буде посилено шляхом запровадження аналога європейського СВАМ – механізму трансграничного вуглецевого коригування вартості імпортної сталі. На цьому наполягають в асоціації «Американський інститут чавуну і сталі» (AISI). Причому у США, на відміну від ЄС, існують всі передумови для впровадження СВАМ, оскільки американці вже зараз виробляють екологічно чисту сталь.

Отже, нормативне регулювання дозволило владі вибудувати таку схему декарбонізації сталевої індустрії США: «тарифний захист внутрішнього ринку» – «інвестиції компаній» – «реалізація “зелених” проєктів». Модель працює дуже просто.

Загороджувальні мита забезпечують вищу маржинальність продажів сталевих компаній. Завдяки цьому вони отримують додаткові фінансові ресурси для «зелених» інвестицій. Іншими словами, подальший розвиток сталевої галузі фінансує кінцевий споживач.

В ЄС ситуація зовсім інша. Складна й неефективна система захисту сталевого ринку у вигляді квот призвела до надмірного імпорту та критично низької маржинальності продажів європейських виробників. Це триває вже багато років. У результаті єврометалурги не мають змоги фінансувати дорогі проєкти водневого «зеленого переходу».

Тому Єврокомісія і національні уряди змушені брати на себе частину фінансування цих проєктів. Однак, і їхніх ресурсів виявилось недостатньо. Занадто дорогою за нинішніх технологій обходиться виробництво водневої сталі. А ринок не готовий платити більше. Тому реалізація проєктів «зеленого» переходу в Європі затримується, навіть попри багатомільярдні бюджетні субсидії.

Ймовірно, це сталося через помилку у виборі технології декарбонізації. Водночас європейським металургам потрібно було лише ознайомитись із успішним досвідом американців у цій сфері та створити ключові умови: захист ринку та стимули для попиту.

-

Погляди Індустрія металопрокат

25 Червня 2025

29 Травня 2025

05 Травня 2025

21 Січня 2025