Узнать больше

Узнать больше

Статьи Экология «зеленая» сталь 201 25 июня 2025

Американская металлургия стала «зеленой» задолго до того, как в ЕС и других странах заговорили о переходе на более экологичные технологии

Ставку на электродуговую выплавку стали с низким уровнем выбросов СО2 американские компании сделали задолго до того, как в мире заговорили о необходимости борьбы с парниковым эффектом в атмосфере. В результате сегодня стальная индустрия в США уже, по сути, «зеленая». И, что очень важно, опирается на собственную сырьевую базу.

Курс на EAF

Структура американской металлургии когда-то ничем не отличалась от европейской. В середине 1970-х в стране насчитывалось 45 комбинатов на технологии BF-BOF с годовой мощностью производства 1 млн т в год. Были построены и настоящие гиганты – такие, как Gary Works в Индиане на 7,5 млн т. Реструктуризация отрасли началась в начале 1980-х, когда появились первые электросталеплавильные мини-заводы (ЭМЗ) с технологией R-EAF scrap based.

Их небольшие объемы производства позволяли быстрее продавать выпускаемый прокат. И значительно расширить его сортамент. Плюс возможность быстро перенастроить печь с выплавки одного вида стали на другой. Это помогало лучше соответствовать текущим запросам рынка и было главным преимуществом по сравнению с традиционными меткомбинтами. О снижении углеродного следа в готовой метпродукции тогда еще никто не задумывался.

К 1992-му в США насчитывалось уже 65 ЭМЗ суммарной мощностью 25 млн т в год. А в 2001-м их число превысило 90, суммарная производительность примерно оценивается в 92 млн т. Все это потребовало огромных инвестиций, порядка $23 млрд, но они многократно окупились.

Преимуществом ЭМЗ также является независимость от поставок импортной железной руды. Сырьем для EAF в основном служит металлолом, а объемы ломосбора в США огромны – 73,3 млн т по итогам 2024 г. Параллельно развивалось и производство DRI, которое также используется в EAF. Настоящий прорыв в этой сфере произошел в конце 1990-х. В результате выпуск DRI вырос с 0,51 млн т в 1998-м до 1,56 млн т в 2000 году. В 2022-м показатель достиг 5,24 млн т.

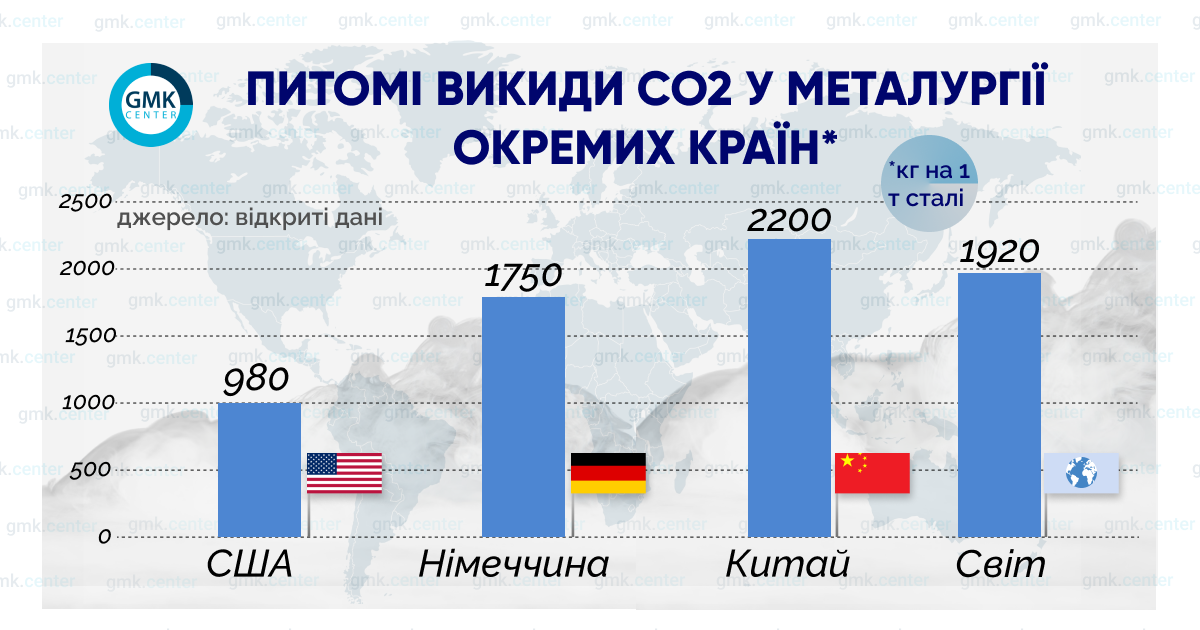

Так американская металлургия стала «зеленой» задолго до того, как в ЕС и других странах заговорили о переходе на более экологичные технологии стальной выплавки. По словам вице-президента Ассоциации производителей стали (SMA) Брэндона Фарриса, сегодня стальные производители США на 75–320% более углеродоэффективны, чем мировые рынки. И это действительно так.

Надо уточнить, что это усредненный показатель, включающий работу меткомбинатов на традиционной технологии BF-BOF. Выбросы СО2 у заводов на R-EAF scrap based находятся в пределах 0,39-0,8 т на 1 т стали. Т.е. соответствуют нынешним экостандартам. А таких заводов в США подавляющее большинство.

Это объясняет, почему «зеленые» премии к цене стального проката в США равны нулю, в отличие от европейского рынка. Кстати, большинство американских производителей, потребителей и экспертов полагают, что разница в отпускной цене г/к рулона, произведенного в США и ЕС – это фактически и есть «зеленая» премия. Но это не значит, что металлурги США остановились на достигнутом.

Декарбонизация по-американски: инвестиции и инновации

Инициативу по выходу американской металлургии на нулевой уровень парниковых выбросов активно продвигала предыдущая администрация президента США Джозефа Байдена. И все крупные сталелитейщики старались ей соответствовать.

Отдельно можно выделить инвестиции Nucor в сумме $15 млн и $35 млн в исследования компаний NuScale и Helion, направленные на создание малых ядерных и термоядерных реакторов. Их предполагалось построить к 2030 году для обеспечения электроэнергией заводов Nucor в Алабаме и Арканзасе. Безусловно, это очень инновационный подход.

Дело в том, что в США последние десять лет бурно развивалась «зеленая» энергетика. Только в 2024 г. там заработали новые солнечные электростанции общей мощностью 21,4 ГВт и ветровые на 2,8 ГВт. Федеральная комиссия по энергетическому регулированию (FERC) прогнозирует, что до сентября 2027-го в стране появится еще 93,8 ГВт СЭС и 23,3 ГВт ВЭС.

Поэтому Nucor могла бы и не вкладываться в разработку реакторов будущего, довольствуясь традиционной энергией из возобновляемых источников. Тем не менее, компания не пожалела денег на реальные инновации. Среди других наиболее значимых проектов можно выделить:

- Улавливание, транспортировка и хранение углерода с завода Nucor по производству DRI в Конвенте, штат Луизиана. Согласно договору, подписанному 1 июня 2023 г., нефтегазодобывающая корпорация ExxonMobil обязалась улавливать с завода Nucor до 800 тыс. т CO2 в год и хранить на своем предприятии в Луизиане. Проект должен был заработать в 2026 г.

- Строительство завода по производству Н2 DRI в Огайо компанией Cleveland-Cliffs. Мощность предприятия 2,5 млн т в год. Помимо установки Н2 DRI оно будет включать 2 EAF мощностью 120 МВт каждая. Новое оборудование должно заменить доменные печи для завода Middletown Works.

- Улавливание, транспортировка и хранение углерода с заводов US Steel в Огайо, Пенсильвании и Западной Вирджинии. Соответствующий меморандум с норвежской нефтегазовой корпорацией Equinor подписан в июне 2021 г.

- Улавливание и складирование СО2 с принадлежащего US Steel метзавода Gary Works в Индиане. Предполагалось улавливание и минерализация до 50 тыс. т углерода в год. Исполнителем работ выбрали компанию CarbonFree Chemicals Holdings LLC, разработавшую для этого специальную технологию SkyCycle.

В этом еще одно принципиальное отличие американского подхода к декарбонизации от европейского. Компании в США помимо технологии H2 DRI – EAF взяли в разработку еще один вариант – улавливание парниковых газов с последующим преобразованием в специальный химически осажденный карбонат кальция (PCC).

Тогда как меткомпании в ЕС изначально зациклились на создании «предприятий будущего» с H2 DRI – EAF. Проблема в том, что это будущее оказалось слишком отдаленным. Столкнувшись с реалиями (высокая стоимость производства «зеленого» водорода), еврометаллурги сейчас вынуждены корректировать планы. Кроме того, это более сложный и дорогой путь, не дающий никаких конкурентных преимуществ европейцам.

Тем временем процессы декарбонизации в металлургии США продолжаются. Их дальнейшее развитие аналитики связывают прежде всего с покупкой корпорации US Steel крупнейшим японским производителем Nippon Steel. В основе инвестиционных планов японцев переход с BF-BOF на R-EAF scrap based для американских предприятий US Steel. На эти цели предполагается направить около $7 млрд.

Это стало одним из главных условий, на которых администрация США согласовала сделку по поглощению US Steel японской корпорацией. Таким образом, важным аспектом «зеленого» курса в американской металлургии является грамотная политика властей, независимо от партийной принадлежности.

Госрегулирование

Закрытость американского стального рынка пошлинами, включая тариф 50%, введенный Дональдом Трампом с 4 июня, защитила инвестиции в декарбонизацию, сделанные местными компаниями. Таким образом перекрыт канал поступления более дешевой стали, изготовленной по старой технологии BF-BOF. Она лишала эти инвестиции экономического смысла.

Вероятно, защита в ближайшем будущем будет усилена за счет введения аналога европейского СВАМ – механизма трансграничной углеродной корректировки стоимости импортной стали. На этом настаивают в ассоциации «Американский институт чугуна и стали» (AISI). Причем в США, в отличие от ЕС, есть все основания для внедрения СВАМ – поскольку американцы уже сейчас производят экологически чистую сталь.

Таким образом, нормативное регулирование позволило властям выстроить следующую схему декарбонизации стальной индустрии США: «тарифная защита внутреннего рынка» – «инвестиции компаний» – «реализация «зеленых» проектов». Модель работает очень просто.

Заградительные пошлины обеспечивают более высокую маржинальность продаж стальных компаний. Которые за счет этого получают дополнительные финансовые ресурсы для «зеленых» инвестиций. Другими словами, будущее развитие стальной отрасли оплачивает конечный потребитель.

В ЕС совершенно иная ситуация. Сложная и неэффективная система защиты стального рынка в виде квот привела к давлению импорта и критически низкой маржинальности продаж европейских производителей. Это продолжается уже много лет. Как результат, у еврометаллургов нет возможности финансировать дорогостоящие проекты водородного «зеленого перехода».

Поэтому Еврокомиссия и национальные правительства вынуждены брать на себя часть финансирования этих проектов. Но и их ресурсов оказалось недостаточно. Слишком дорого при нынешних технологиях обходится водородная сталь. А рынок не готов платить больше. Поэтому реализация проектов «зеленого» перехода в Европе задерживается. Даже несмотря на многомиллиардные бюджетные субсидии.

Вероятно, так получилось из-за ошибки с выбором технологии декарбонизации. Между тем европейским металлургам надо было просто посмотреть на успешный опыт американцев в данной сфере. И создать ключевые условия: защиту рынка и стимулы для спроса.

-

Мнения Индустрия металлопрокат

25 июня 2025

29 мая 2025

05 мая 2025

21 января 2025