Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 3355 08 Травня 2025

Блекаут у Іспанії та Португалії наприкінці місяця підкреслив проблеми енергомережі ЄС

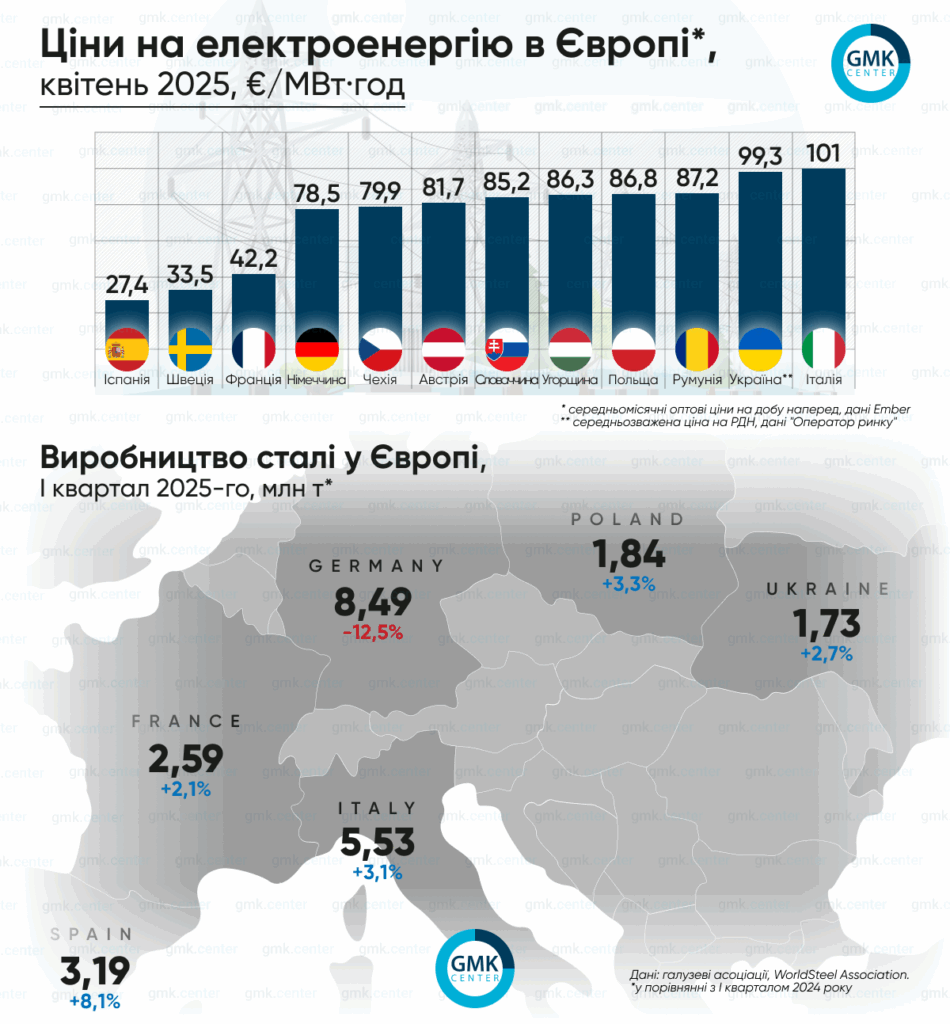

У ЄС середньомісячні оптові ціни на добу наперед у квітні 2025 року значно впали.

За даними Ember, вони становили:

- Італія – €101,01/МВт·год (-16% м./м.);

- Франція – €42,21/МВт·год (-45%);

- Німеччина – €78,51/МВт·год (-15%);

- Іспанія – €27,44/МВт·год (-48%);

- Швеція – €33,46/МВт·год (-18,4%).

У Польщі минулого місяця середньомісячна оптова ціна на добу наперед становила €81,7/МВт·год, у Словаччині – €85,15/МВт·год, в Угорщині – €86,35/МВт·год.

Тижневі ціни минулого місяця коливалися залежно від обсягів генерації відновлювальної енергії. Окрім того, на більшості ринків спостерігалося падіння попиту на е/е.

Протягом першої половини місяця ціни на е/е на більшості європейських ринків, за даними AleaSoft, залишалися нижчими за €75/МВт·год, чому сприяли рекордні обсяги сонячної генерації. У цей період певних рекордів її виробництва досягли Німеччина, Франція та Італія.

У третій тиждень квітня більшість основних ринків електроенергії у Європі (за винятком Італії, Великої Британії та країн Північної Європи) також зареєстрували негативні або нульові ціни, особливо у вихідні дні. Наприклад, Португалія вдень 20 квітня встановила абсолютний рекорд мінімальної ціни (€4,99/МВт·год). Негативні погодинні ціни у кількох країнах фіксувалися й в останній тиждень місяця.

На європейський ринок електроенергії у квітні суттєво вплинуло і падіння вартості газу. Якщо на початку місяця ф’ючерсна ціна голландського TTF (за даними ICE) становила €42,65/МВт·год, то наприкінці (30 квітня) – €32,3/МВт·год.

Газ дешевшав через декілька факторів. Зокрема, відбулося укріплення євро до долара на тлі волатильності фінансового ринку, зумовленої американськими тарифами. Окрім того, мита Трампа призвели до падіння попиту на СПГ у Китаї (аналітики очікували скорочення його імпорту до країни на 20% у річному обчисленні за підсумками квітня), що дає полегшення європейським покупцям. На європейський ринок газу також вплинуло рішення Німеччини послабити цільові вимоги до рівнів закачування палива у газосховища.

Європейський блекаут

28 квітня на Піренейському півострові сталося масштабне відключення електроенергії, яке сильно вдарило по Іспанії та Португалії. Інцидент призвів до збоїв у роботі інфраструктури та банківської системи, порушення зв’язку тощо, а також завдав економічних збитків.

Короткотривалі відключення у цей день були також зафіксовані у сусідніх регіонах Андорри (на кілька секунд) та деяких частинах районах південно-західній Франції (менш як 20 хвилин).

Поступове відновлення електропостачання в окремих регіонах Іспанії та Португалії почалося ввечері 28 квітня, повне було завершене вранці наступного дня.

Причини відключення досі розслідуються. Зокрема, 30 квітня іспанський оператор енергомережі Red Eléctrica виключив кібератаку, проте в компанії підтвердили, що Високий суд Іспанії все ще вивчає цю можливість.

1 травня про створення групи експертів для проведення розслідування оголосила Європейська мережа системних операторів передачі електроенергії (ENTSO-E). Остання повинна подати свій звіт не пізніше ніж через 6 місяців з дати інциденту, з проміжними етапами публікації аналізу подій та висновків, рекомендацій. Іспанія та Португалія мають 3 місяці, щоб передати свої дані, з французького боку це зробить RTE.

Галузеві експерти, пише Reuters, вважають – якою б не була причина інциденту, масове відключення е/е та попередні менш масштабні локальні випадки свідчать, що іспанська енергомережа має проблеми на тлі буму відновлюваних джерел енергії. Ризики таких ситуацій зростають, оскільки плановане закриття вугільних, газових та атомних потужностей зменшує її балансувальні можливості.

Раніше прем’єр-міністр країни Педро Санчес та очільник оператора енергомережі Red Eléctrica Беатріс Корредор заявляли, що відновлювальні джерела не є причиною блекауту.

В цілому цей масштабний інцидент підняв дискусію про терміновість зміцнення енергосистеми ЄС і питання її готовності до нарощення відновлювальної генерації.

Примітно, що під час цьогорічного Великодня, протягом кількох днів, зауважує AleaSoft, електроенергетика Іспанії працювала лише з двома активними ядерними реакторами із семи, що стало для країни певною віхою. Завдяки високому виробництву відновлюваної енергії та низькому попиту країна мала можливість не тільки покрити своє споживання, але і експортувати е/е. Іспанія планує вивести з експлуатації всі сім атомних реакторів між 2027 і 2035 роками.

Ситуація в Україні

В Україні середньозважена ціна купівлі-продажу електроенергії на РДН у квітні 2025 року, повідомив «Оператор ринку», знизилась на 15,7% м./м. – до 4611,22 грн/МВт·год (€99,3/МВт·год – за середнім місячним курсом гривні до євро).

Попит на РДН у квітні у порівнянні з березнем, знизився на 10,08%, пропозиція – на 0,83%.

Минулого місяця, за даними моніторингу ExPro Electricity, Україна скоротила імпорт електроенергії на понад 30% у порівнянні з попереднім місяцем – до 187 тис. МВт·год. Найбільша частка у його структурі у зазначений період припадала на Угорщину (44%), далі йдуть Словаччина і Польща (обидві країни – по 18%). Пік імпорту припав на 11 квітня (понад 20 тис. МВт·год).

Водночас у квітні Україна наростила експорт електроенергії майже вдвічі порівняно із березнем – до понад 150 тис. МВт·год. Найбільші обсяги були експортовані до Угорщини (38%) та Молдови (35%).

1 травня, за повідомленням Міненерго, максимальна потужність експорту е/е з України та Молдови до країн ЄС збільшена до 650 МВт. Таке рішення ухвалила експертна група ENTSO-E з розрахунків комерційних обмінів електроенергією. Як зазначається, наразі країна здійснює торгівлю з усіма сусідніми європейськими державами – Словаччиною, Румунією, Угорщиною, Польщею та Молдовою. Обсяги експорту традиційно зростають навесні, імпорту – зменшуються.

Водночас на кінець квітня український «Енергоатом», повідомили у МАГАТЕ, здійснював планові ремонти на трьох із дев’яти енергоблоків на підконтрольних Україні АЕС.

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 1 травня 2025 року були заповнені на 39,9% (у порівнянні із 62,7% на ту ж дату 2024 року).

У квітні Франція, пише Bloomberg, додала найбільше газу до своїх запасів порівняно з іншими членами ЄС – вони за підсумками минулої зими різко скоротилися. За даними Gas Infrastructure Europe, обсяги закачування палива у французькі підземні сховища минулого місяця більш ніж удвічі перевищили показники Німеччини та приблизно на 70% – Італії. Франція, за підрахунками агентства, також була першою країною блоку, яка виставила на аукціон усі свої сховища на рік.

Німеччина, не чекаючи відповідного рішення ЄС, у квітні знизила юридично обов’язкові цілі країни зі зберігання природного газу до 1 листопада з 90% до 80%. Печерні сховища, які швидше реагують на дефіцит постачань, повинні бути заповнені на 80% до 1 листопада, пористі резервуари, включаючи найбільше в країні у Редені – на 45%, за винятком чотирьох об’єктів поблизу кордонів Швейцарії та Австрії (80%).

На думку Андерса Опедала, гендиректора Equinor, найбільшого постачальника газу на європейському континенті, потреба Європи поповнювати сховища цього сезону триматиме ринок у напрузі та вимагатиме збільшення постачань СПГ (на 200-300 партій більше, ніж торік).

Водночас Єврокомісія 5 травня запропонувала «дорожню карту» (REPowerEU Roadmap), що передбачає припинення імпорту російського газу та нафти та поступову відмову від російської ядерної енергетики.

Зокрема, в червні ЄК має представити юридичну пропозицію щодо заборони імпорту газу та СПГ із РФ за існуючими довгостроковими контрактами. Вона має набути чинності не пізніше кінця 2027 року. Виконавчий орган ЄС, зокрема, забезпечить, щоб пропозиція ґрунтувалася на адекватній оцінці правових та економічних наслідків.

Окрім того, наступного місяця буде запропоновано проєкт рішення щодо заборони купівлі російського газу на спотовому ринку та укладання нових контрактів (ця заборона має запрацювати до кінця 2025-го).

Як зазначається, у 2024 році ЄС імпортував 52 млрд куб. м російського газу (32 млрд куб. м – трубопровідного та 20 млрд куб. СПГ (19% від загального імпорту цього палива).

За словами джерел, терміни кампанії відмови від російського газу залежатимуть від здатності ЄС налагодити альтернативні постачання СПГ із США, Катару, Канади та Африки. Закупівлі у Сполучених Штатах обговорюються в рамках торгівельних переговорів з адміністрацією Трампа.

-

ПоглядиГлобальний ринокІнтерпайп

08 Червня 2026

27 Травня 2026

20 Травня 2026

14 Травня 2026