Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Велика Британія 2249 11 Квітня 2025

Скорочення внутрішнього виробництва сталі та ймовірне зростання попиту відкривають добрі можливості для закордонних постачальників

Британська металургія проходить складну трансформацію, через необхідність заміни застарілих потужностей. Цей болючий процес супроводжується падінням обсягів виробництва. У той час як основні галузі споживання у 2025 році мають показати позитивну динаміку. Це створює передумови нарощування закордонних поставок метпродукції.

Імпортозалежність як діагноз

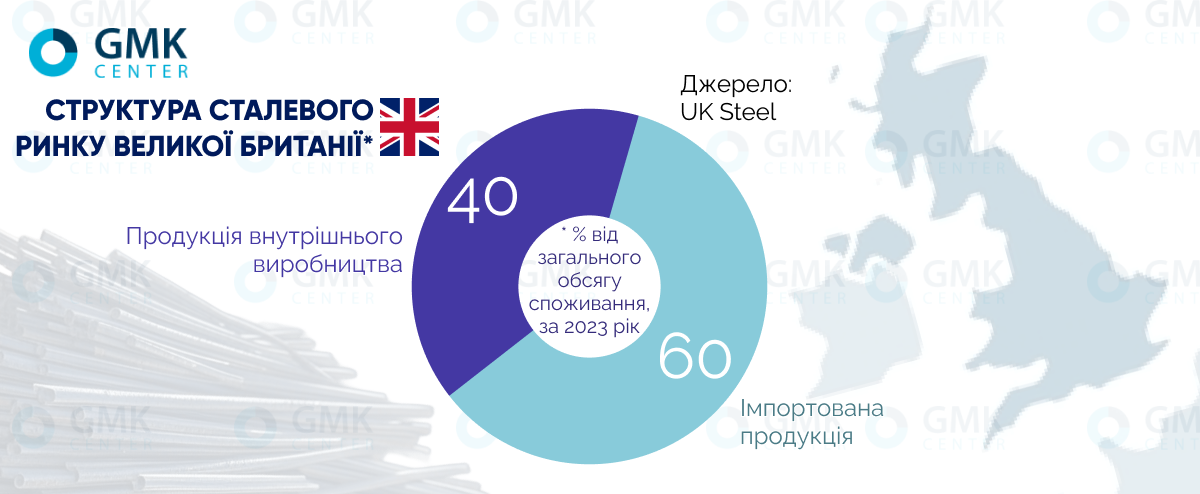

Ринок Великобританії має яскраво виражену залежність від залізного імпорту. У 2023 році виплавка склала 5,6 млн т, споживання – 7,6 млн т. Але місцеві металурги задовольнили цей попит лише частково. Вони продали в середині країни 3,04 млн т прокату. Інші 4,46 млн т забрали закордонні постачальники. В основному це були індійська Tata Steel та китайська Jingye, які володіють найбільшими британськими метзаводами.

Такий великий шматок пирога імпортери відхопили не тільки тому, що значна частина місцевої метпродукції вирушала на експорт. Основна причина – вузька продуктова лінійка британських метзаводів.

Як приклад можна взяти холоднокатаний плоский прокат категорії 2, який використовується у виробництві деталей для автомобілів та побутової техніки. Його у Великої Британії роблять тільки на одному із заводів Tata Steel. Причому в дуже обмеженій кількості. Тому менеджмент компанії вирішив відмовитися від товарних продажів, а весь продукт, що виробляється, спрямовувати для подальшого випуску оцинковки.

У зв’язку з цим Управління торгового захисту (TRA) на пропозицію трейдерів скасувало квоти на імпорт х/к прокату, щоб уникнути зростання цін для споживачів. Tata Steel підтримала ініціативу.

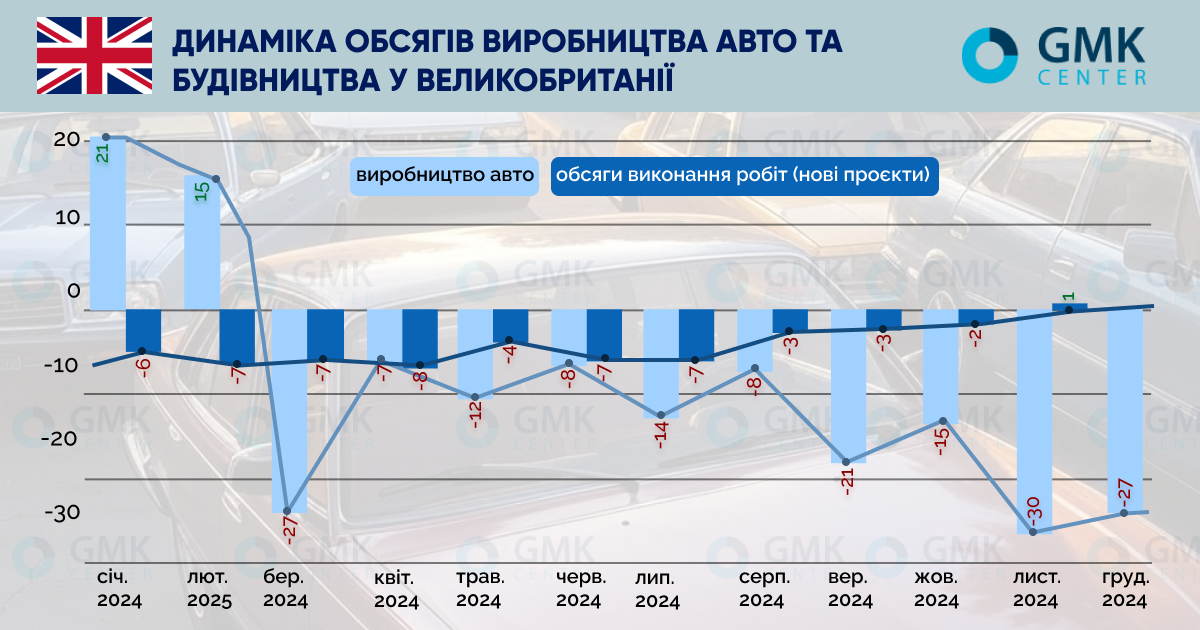

Ще один характерний момент. У 2024 році британське металоспоживання відчутно зменшилося. Виробництво легкових автомобілів скоротилося на 13,9%, до 779,58 тис. од. Обсяги будівельних робіт за новими проектами мали позитивну динаміку (у річному порівнянні) лише у листопаді.

Тим не менш, закордонні поставки сталевої продукції до Великобританії зросли на 25,8% у річному вимірі, досягнувши 6,2 млн т. Цьому сприяло падіння власного сталевого виробництва на 29%, до 4 млн т. Основною причиною стало припинення виплавки чавуну на меткомбінаті Tata Steel в Порт-Талботі. Доменні печі на цьому підприємстві назавжди зупинилися у вересні 2024 року.

Велика санація: наслідки

Плавити чавун у Порт-Талботі припинили не лише з екологічних міркувань (за розрахунками уряду це зменшить річні викиди СО2 на 1,5% в цілому по країні). Державна стратегія трансформації полягає у тому, щоб перейти на повне забезпечення металургії місцевою сировиною. Залізну руду, необхідну для доменних печей, доводиться на 100% імпортувати. Тоді як по металобрухту, який є сировиною для електросталеплавильних печей (ЕСП), є величезний потенціал.

За даними Департаменту бізнесу та торгівлі, щорічно у Великої Британії заготовляють близько 11 млн т брухту. Але його внутрішнє споживання наразі лише 2,6 млн т. Ідея зрозуміла. Замість того, щоб експортувати надлишки брухту та купувати за кордоном готову сталь – виробляти цю сталь у себе в країні за рахунок власних ресурсів. Виключивши з формули сировинну залежність, яка існує при доменно-конвертерної технології.

Крім того, електросталеплавильне виробництво дозволяє значно розширити продуктову лінійку британських метзаводів. І тим самим збільшити їхню частку продажів на внутрішньому ринку. Знов-таки, скоротивши імпорт аналогів, які зараз мають критичне значення.

Саме тому на заміну доменним печам у Порт-Талботі прийде ЕСП. Будівництво електросталеплавильного цеху триватиме 3 роки, його запуск в експлуатацію заплановано на кінець 2027 року. Вартість проекту £1,35 млрд, із них £500 млн інвестує британський уряд.

Так, це та сама держпідтримка декарбонізації галузі, про необхідність якої постійно говорять українські металурги. Ось чому без доступу до субсидій та грантів від держави чи міжнародних фондів ми не зможемо конкурувати із європейськими виробниками стали.

Але повернемось до британської металургії. Трохи складніше із комбінатом у Сканторпі, що входить до компанії British Steel. Тут уряд також запропонував власнику, китайської Jingye, фінансування £500 млн для переходу на електросталеплавильне виробництво. Але цей проект коштує значно дорожче, ніж у Порт-Талботі – близько £2 млрд. Тобто якщо там пайова участь держави 37%, у Сканторпі це було б лише 25%. Тому інвестори із КНР відмовилися. І зараз у них на столі три варіанти.

Перший – закриття доменного цеху з червня без будівництва ЕСП на заміну. Це якщо уряд Великої Британії не погодиться виділити на цей проект £1 млрд, як хоче Jingye. Але при цьому продовжуватиме вимагати від компанії скорочення парникових викидів. У такому разі прокатне виробництво на заводах British Steel забезпечуватиметься за рахунок імпортних напівфабрикатів. Ймовірно, із Китаю.

Другий передбачає припинення виплавки чавуну з вересня, водночас із початком будівництва електросталеплавильного цеху. Це якщо держава піде на фінансування проекту рівною пайовою участю з приватним інвестором. Третій варіант полягає у продовженні роботи доменного цеху на невизначений термін, з перспективою закриття колись у майбутньому.

Перспективи на 2025 рік

Поки уряд не ухвалив остаточного рішення, перемовини продовжуються. У квітневій заяві для ЗМІ прем’єр Кейр Стармер наголосив, що не відкидає можливість націоналізації підприємств British Steel.

Проте такий сценарій є найменш ймовірним. Бо тоді владі треба або відмовитися від досягнення нульових викидів СО2 у промисловості, або повністю профінансувати проект у Сканторпі з держбюджету. Вочевидь, що обидва варіанти неприйнятні для Даунінг стріт. Тому сторонам доведеться шукати компроміс з приводу фінансування.

Це означає, що доменні печі в Сканторпі все ж таки зупинятимуться цього року. І, відповідно, виробництво стали ще більш скоротиться. Тоді як металоспоживання обіцяє відновитись після торішнього падіння.

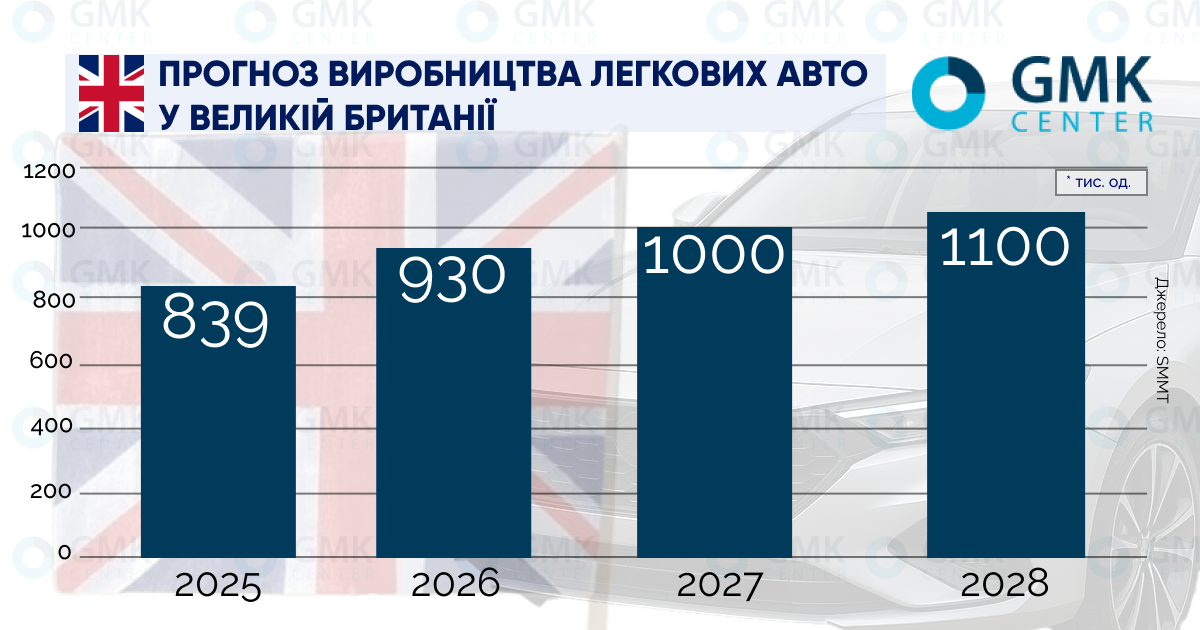

Британська асоціація «Товариство виробників та торговців автомобілями» (SMMT) прогнозує збільшення автовиробництва в країні на 7,6% у 2025 році. За розрахунками SMMT, позитивна тенденція буде стабільною у середньостроковій перспективі. Це забезпечить стійке зростання попиту на плоский сталевий прокат.

Для зарубіжних виробників довгого прокату теж є добрі новини. Асоціація виробників будівельної продукції (CPA) передбачає у поточному році зростання обсягів будівництва на 2,1% та на 4% у 2026 році. Драйвером стане сектор приватного житла. Тут обсяги підвищитимуться на 6% у 2025 році та на 8% у 2026 році. Це буде забезпечено надходженням приватних інвестицій. Вони збільшитимуться на 3% у 2025 році та на 4% у 2026 році.

Окремо слід зазначити перспективи металоспоживання у сфері морської вітрової енергетики, яку Великобританія інтенсивно розвиває. За оцінками уряду, для будівництва плавучих вітрових електростанцій відповідно до плану «Чиста енергія» до 2050 року потрібно 25 млн т сталі, по 1 млн т на рік. Це переважно листовий прокат.

Але місцеві компанії зараз можуть виготовляти лише половину необхідного сортаменту. Тож потенціал для імпортерів становить 12,5 млн. т, або 500 тис. т на рік. У грошовому еквіваленті обсяг поставок сталі для морських вітроелектростанцій складає £21 млрд. Тобто закордонні постачальники мають шанс отримати £10,5 млрд. Це £420 млн щорічно.

Захист внутрішнього ринку

Сталевий імпорт до Великої Британії переважно надходить на замовлення приватних компаній. Держсектор віддає перевагу місцевим виробникам. У 2023-2024 роках 70% усієї сталевої продукції, яку за бюджетні кошти придбали урядові департаменти – було вироблено всередині країни. Оператор ж-д. інфраструктури, держкомпанія Network Rail, 90% необхідної сталі купує у британських заводів.

Вочевидь, українському Кабінету міністрів та парламенту є сенс використати цей досвід. В Україні ступінь обов’язкової локалізації при держзакупівлях на 2025 рік становить лише 25%. І ця вимога поширюється тільки на машинобудівну продукцію.

У лютому 2025 року у Великої Британії набули чинності Закон про закупівлі та Заява про національну політику закупівель (NPPS). Вони покликані ще більше посилити роль місцевих виробників у виконанні держзамовлень. У т.ч. це відноситься до сталеливарної промисловості.

Не забувають на Даунінг-стріт і про класичний тарифний протекціонізм. У середині минулого року Департамент з питань бізнесу та торгівлі продовжив до 1 липня 2026 року дію ввізного мита щодо 15 категорій сталевого прокату. Тим не менш, зростання імпорту в 2023-2024 роках свідчить про хороші можливості для закордонних постачальників сталі навіть у цих умовах – завдяки силі британського фунта стерлінгів по відношенню до долара США.

-

Погляди Індустрія металотрейдинг

17 Червня 2025

18 Червня 2025

12 Червня 2025

05 Червня 2025