Узнать больше

Узнать больше

Статьи Глобальный рынок Великобритания 2807 11 апреля 2025

Сокращение внутреннего производства стали и предполагаемый рост спроса открывают хорошие возможности для зарубежных поставщиков

Британская металлургия проходит сложную трансформацию, вызванную необходимостью замены устаревших мощностей. Этот болезненный процесс сопровождается падением объемов производства. В то время как основные отрасли потребления в 2025 году должны показать позитивную динамику. Это создает предпосылки для наращивания зарубежных поставок метпродукции.

Импортозависимость как диагноз

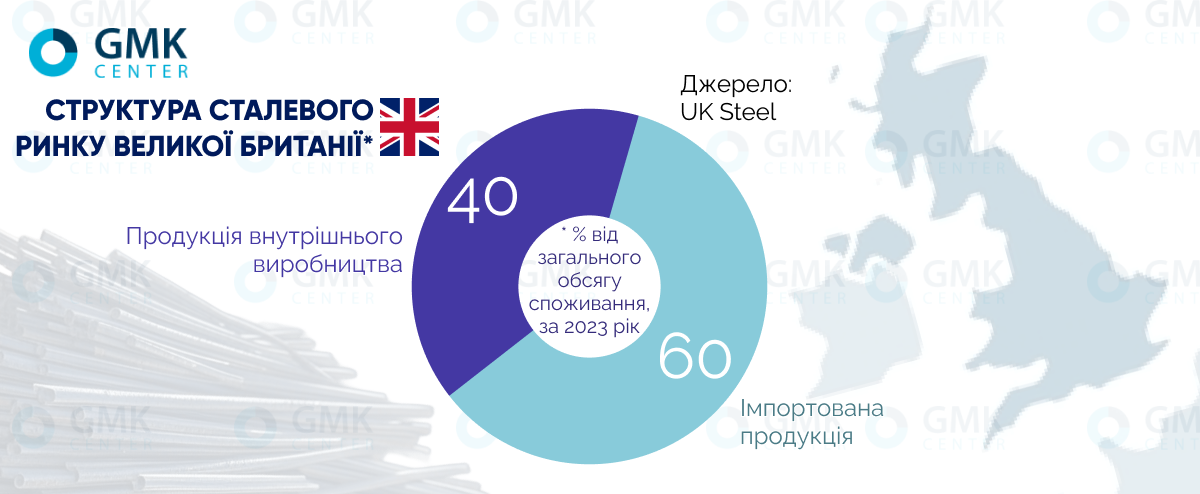

Рынок Великобритании имеет ярко выраженную зависимость от стального импорта. В 2023 году выплавка составила 5,6 млн т, потребление – 7,6 млн т. Но местные металлурги удовлетворили этот спрос лишь частично. На их долю пришлось 3,04 млн т продаж. Остальные 4,46 млн т забрали зарубежные поставщики. В основном это были индийская Tata Steel и китайская Jingye, владеющие крупнейшими британскими метзаводами.

Такой большой кусок пирога импортеры смогли отхватить не только потому, что значительная часть местной метпродукции отправлялась на экспорт. Основная причина – узкая продуктовая линейка британских метзаводов.

В качестве примера можно взять холоднокатаный плоский прокат категории 2, используемый в производстве деталей для автомобилей и бытовой техники. Его в Великобритании выпускают только на одном из заводов Tata Steel, причем в очень ограниченном количестве. Поэтому менеджмент компании решил отказаться от товарных продаж, а весь получаемый продукт направлять для дальнейшего производства оцинковки.

В связи с этим Управление торговой защиты (TRA) по предложению трейдеров отменило квоты на импорт х/к проката, чтобы избежать роста цен для потребителей. Tata Steel поддержала инициативу.

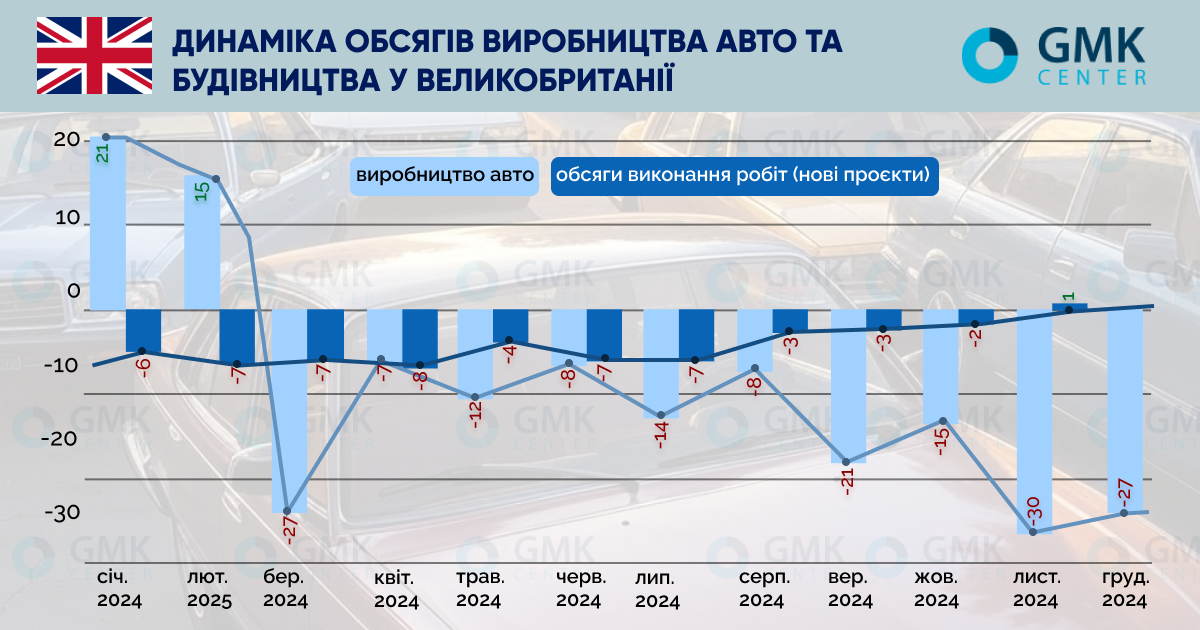

Еще один характерный момент. В 2024 году британское металлопотребление основательно просело. Производство легковых авто сократилось на 13,9%, до 779,58 тис. ед. Объемы строительных работ по новым проектам имели положительную динамику (в годовом сравнении) только в ноябре.

Тем не менее, зарубежные поставки стальной продукции в Великобританию выросли на 25,8% в годовом исчислении, достигнув 6,2 млн т. Этому способствовало падение собственного стального производства на 29%, до 4 млн т. Основной причиной стало прекращение выплавки чугуна на меткомбинате Tata Steel в Порт-Талботе, крупнейшем в стране. Доменные печи на этом предприятии навсегда остановились в сентябре 2024 года.

Большая санация: последствия

Плавить чугун в Порт-Талботе прекратили не только по экологическим соображениям (по расчетам правительства, это уменьшит годовые выбросы СО2 на 1,5% в целом по стране). Государственная стратегия трансформации заключается в том, чтобы перейти на полное обеспечение металлургии местным сырьем. Железную руду, необходимую для доменных печей, приходится на 100% импортировать. Тогда как по металлолому, который служит сырьем для электросталеплавильных печей (ЭСП), есть огромный потенциал.

По данным Департамента бизнеса и торговли, ежегодный объем ломозаготовки в Великобритании сейчас порядка 11 млн т, внутреннее ломопотребление – 2,6 млн т. Идея понятна. Вместо того, чтобы экспортировать излишки лома и покупать за рубежом готовую сталь — производить эту сталь у себя в стране за счет собственных ресурсов. Исключив из уравнения сырьевую зависимость, как при доменно-конвертерном производстве.

Кроме того, электросталеплавильное производство позволяет значительно расширить продуктовую линейку британских метзаводов. И тем самым увеличить их долю продаж на внутреннем рынке. Снова-таки, сократив импорт аналогов, которые сейчас имеют критическое значение.

Именно поэтому на замену доменным печам в Порт-Талботе придет ЭСП. Строительство электросталеплавильного цеха займет 3 года, его запуск в эксплуатацию намечен на конец 2027 года. Стоимость проекта £1,35 млрд, из них £500 млн инвестирует британское правительство.

Да, это та самая господдержка декарбонизации отрасли, о необходимости которой постоянно говорят украинские металлурги. Вот почему без доступа к субсидиям и грантам от государства или международных фондов мы не сможем конкурировать с европейскими производителями стали.

Но вернемся к британской металлургии. Немного сложнее с комбинатом в Сканторпе, входящим в компанию British Steel. Здесь правительство также предложило владельцу, китайской Jingye, финансирование £500 млн для перехода на электросталеплавильное производство. Но этот проект дороже, чем в Порт-Талботе – порядка £2 млрд. То есть если там долевое участие государства 37%, в Сканторпе это было бы только 25%. Поэтому инвесторы из КНР отказались. И сейчас у них на столе три варианта.

Первый – закрытие доменного цеха с июня, без строительства ЭСП на замену. Это если правительство Великобритании не согласится выделить на данный проект £1 млрд, как просит Jingye. И при этом продолжит требовать сокращения парниковых выбросов. В таком случае прокатное производство на заводах British Steel будет обеспечиваться за счет импортных полуфабрикатов. Вероятно, из Китая.

Второй предусматривает прекращение выплавки чугуна с сентября, с одновременным началом строительства электросталеплавильного цеха. Это если государство пойдет на финансирование проекта в равном долевом участии с частным инвестором. Третий вариант предполагает продолжение работы доменного цеха на неопределенный срок, с перспективой закрытия в будущем.

Перспективы на 2025 год

Пока правительство не приняло окончательного решения, переговоры продолжаются. В апрельском заявлении для СМИ премьер Кейр Стармер не исключил возможность национализации предприятий British Steel.

Однако такой сценарий представляется наименее вероятным. Поскольку тогда властям надо либо отказаться от достижения нулевых выбросов СО2 в промышленности, либо полностью профинансировать проект в Сканторпе из госбюджета. Очевидно, что оба варианта неприемлемы для Даунинг стрит. Поэтому сторонам придется искать компромисс по финансированию.

Это означает, что доменные печи в Сканторпе все же остановятся в нынешнем году. И, соответственно, производство стали еще больше сократится. Тогда как металлопотребление обещает восстановиться после прошлогоднего падения.

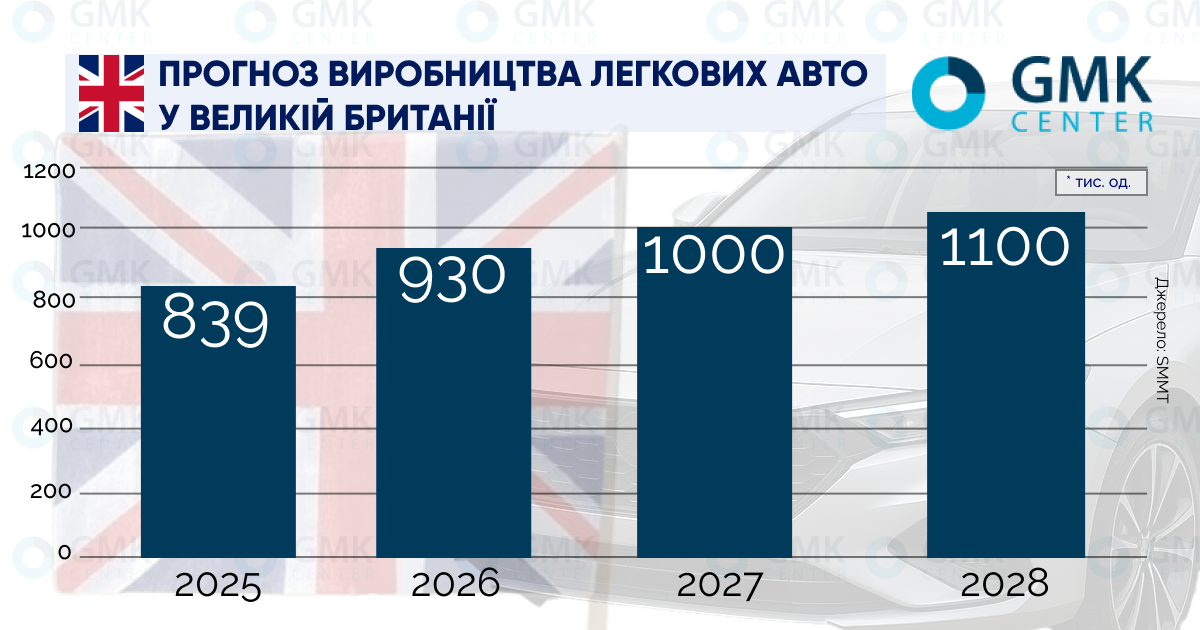

Британская ассоциация «Общество производителей и торговцев автомобилями» (SMMT) прогнозирует увеличение автопроизводства в стране на 7,6% в 2025 году. По расчетам SMMT, позитивная тенденция будет стабильной в среднесрочной перспективе. Это обеспечит устойчивый растущий спрос на плоский стальной прокат.

Для зарубежных производителей длинного проката тоже есть хорошие новости. Ассоциация производителей строительной продукции (CPA) предполагает в текущем году рост объемов строительства на 2,1% и на 4% в 2026 году. Драйвером станет сектор частного жилья. Здесь объемы повысятся на 6% в 2025 году и на 8% в 2026 году. Это будет обеспечено притоком частных инвестиций. Они увеличатся на 3% в 2025 году и на 4% в 2026 году.

Отдельно надо отметить перспективы металлопотребления в сфере морской ветровой энергетики, которую Великобритания интенсивно развивает. По оценкам правительства, для строительства плавучих ветровых электростанций в соответствии с планом «Чистая энергия» до 2050 года потребуется 25 млн т стали, по 1 млн т в год. В основном это листовой прокат.

При этом местные компании сейчас могут производить только половину необходимого сортамента. Таким образом, потенциал для импортеров составляет 12,5 млн т, или 500 тыс. т в год. В денежном эквиваленте объем стальных поставок для этих целей оценивается в £21 млрд. Из них £10,5 млрд могут получить зарубежные поставщики. Это £420 млн ежегодно.

Защита внутреннего рынка

Стальной импорт в Великобританию в основном поступает по заказам частных компаний. Госсектор отдает предпочтение местным производителям. В 2023-2024 годах 70% всей стальной продукции, закупленной правительственными департаментами за бюджетные средства, было произведено внутри страны. Оператор ж-д. инфраструктуры, госкомпания Network Rail, 90% необходимой стали приобретает у британских заводов.

Очевидно, украинскому Кабинету министров и парламенту есть смысл использовать этот опыт. В Украине степень обязательной локализации при госзакупках на 2025 год составляет всего 25%. И это требование распространяется только на машиностроительную продукцию.

В феврале 2025 года в Великобритании вступили в силу Закон о закупках и Заявление о национальной политике закупок (NPPS). Они призваны еще больше усилить роль местных производителей при выполнении госзаказов. В т.ч. это относится к сталелитейной промышленности.

Не забывают на Даунинг стрит и про классический тарифный протекционизм. В середине прошлого года Департамент по вопросам бизнеса и торговли продлил до 1 июля 2026 года ввозные пошлины в отношении 15 категорий стального проката. Тем не менее, рост импорта в 2023-2024 годах показывает хорошие возможности для зарубежных поставщиков стали даже в этих условиях – благодаря силе британского фунта стерлингов по отношению к доллару США.

-

Мнения Индустрия металлотрейдинг

17 июня 2025

18 июня 2025

12 июня 2025

05 июня 2025