Узнать больше

Узнать больше

Статьи Глобальный рынок США 3282 31 марта 2025

Новые защитные меры сужают возможности для импорта металлопродукции

Заокеанский рынок был главным экспортным ориентиром для европейской металлургии на протяжении последнего десятилетия. Поэтому возобновление пошлины 25% на ввоз всей металлопродукции в США с 12 марта ударит по зарубежным продажам меткомпаний ЕС. Насколько серьезными будут последствия, разбирался GMK Center.

Замкнутый круг

Впервые Дональд Трамп ввел дополнительную пошлину 25% на стальной импорт 9 марта 2018 года, во время своей первой президентской каденции. Сменивший его Джозеф Байден 1 ноября 2021 года согласился заменить этот тариф для Евросоюза на квоту в объеме 3,3 млн тонн в год. Решение вступило в силу с 1 января 2022 года.

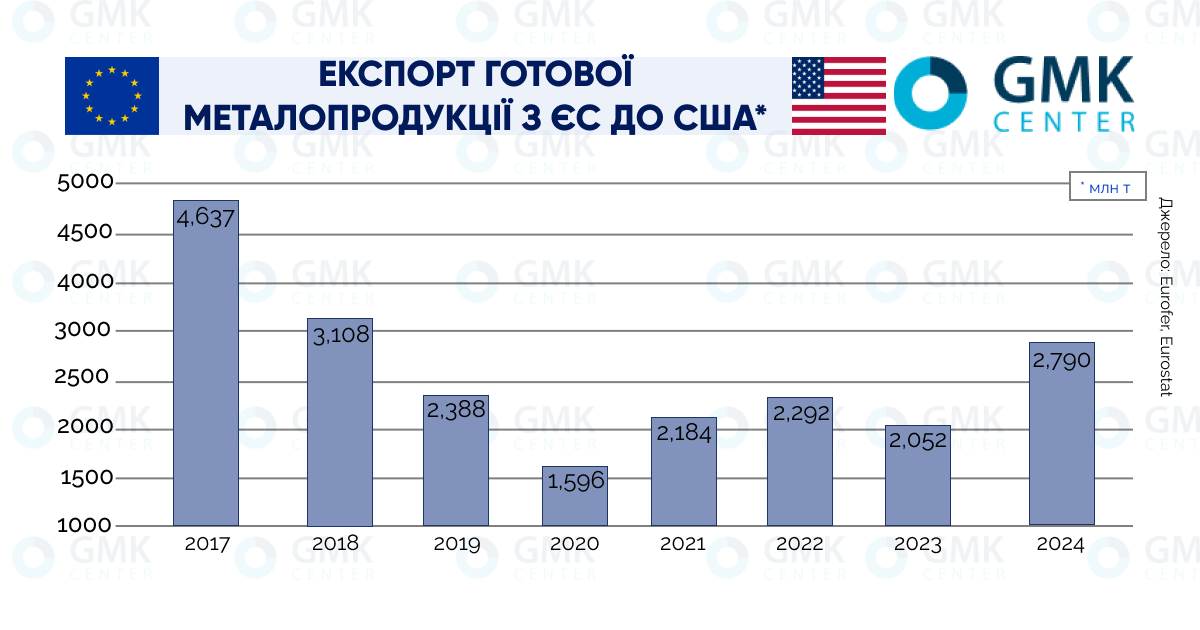

Как свидетельствует приведенная ниже инфографика, это не помогло европейцам увеличить общие объемы металлоэкспорта. Также видно, что наиболее чувствительный удар по их зарубежным продажам нанесла не торговая война с США, а коронавирусный кризис. Можно констатировать, что его последствия до сих пор не преодолены, прежние экономические связи не восстановлены.

В последние годы США занимают второе место по общему объему европейского металлоэкспорта в денежном выражении. На первом месте Турция. Но она закупает в ЕС главным образом стальной лом. По импорту готовой продукции у США безусловное лидерство. И если рассматривать влияние доппошлины непосредственно на экспорт в США, то оно, безусловно, имело место. Но, снова-таки, куда больше его «подкосил» коронакризис.

А в условиях квотирования еврометаллурги сумели почти полностью отыграть позиции по металлопродажам в натуральном выражении. В денежном эквиваленте картина и вовсе радужная. За 2024 год стальной экспорт из ЕС в США вырос на 45% к 2019 году, достигнув €8 млрд. Из этого следует, что заявление еврокомиссара по торговле Мароша Шевчовича от 22 февраля о вероятном ущербе ЕС от пошлин Трампа на €28 млрд содержит очень широкую оценку. Она включает не только непосредственно на сталь, но и на продукты из нее, включая автомобили. Плюс алюминий и его производные.

Говоря о последствиях, стоит отметить, что экспорт металлопроката из ЕС достаточно диверсифицирован. В сегменте плоской продукции доля США всего 17% (данные за 2024 год), на категорию «прочие страны» приходится 38%. Аналогично по длинномеру: 14% и 39% соответственно. Основные европейские экспортеры проката – транснациональный концерн ArcelorMittal SA, немецкий ThyssenKrupp AG и шведская SSAB AB.

В World Steel Dynamics полагают, что американская импортная пошлина умеренно повлияет на экспорт из ЕС и загрузку тамошних мощностей. Поскольку разрыв в ценах между ЕС и США составляет более 55%. Например, по г/к рулонам соотношение $900/т против €640/т. «Это оправдывает экспорт, несмотря на 25% тариф», – подчеркивают в WSD.

В этом смысле защитные меры администрации Трампа напоминают замкнутый круг. Сначала после введения пошлины повышаются внутренние цены на сталь. Поскольку местным производителям уже не надо конкурировать с более дешевым предложением извне. Подорожание метпродукции возвращает импортеров, т.к. пошлина теряет заградительное значение.

Но многое зависит от потребительского спроса. Если он будет неустойчивым и слабым, ценовой взлет, наблюдаемый в феврале-марте на рынке США, окажется кратковременным. Американским металлургам придется убавить аппетиты. Соответственно, возможности для импорта станут сужаться.

Автопром: вычеркиваем

Авторынок США к середине 2020-х годов лишь частично восстановил позиции, утраченные из-за коронавирусного кризиса. Причем в прошлом году динамика снова стала отрицательной.

На текущий год аналитики Cox Automotive ожидают прирост продаж на 2,5%, до 16,3 млн ед., включая легкие грузовики. По расчетам S&P Global, показатель составит 16,2 млн ед. Пока что эти оптимистичные прогнозы не оправдываются. За январь-февраль продажи новых авто снизились на 3,1%, до 2,33 млн ед., без учета грузовиков.

Большое влияние на рынок окажут дополнительные пошлины 25% на импорт всех авто и запчастей, которые должны вступить в силу не позднее 3 мая. Профсоюз United Auto Workers приветствовал данное решение – заявив, что «это может вернуть в США тысячи хорошо оплачиваемых рабочих мест в сфере автомобилестроения». Однако сами автопроизводители настроены не столь оптимистично.

В альянсе Stellantis предупредили, что пошлины в итоге увеличат расходы покупателей.

«Поскольку отрасль в Северной Америке сильно интегрирована, эти пошлины поставят в невыгодное положение флагманские бренды Stellantis – Chrysler, Dodge, Jeep и Ram – по сравнению с корейскими, японскими и европейскими компаниями», – отметили в альянсе.

Имеется в виду тот факт, что почти 60% деталей для автомобилей, собираемых в США, поступают из-за рубежа.

Поэтому, по словам главы ассоциации «За автомобильные инновации» (объединяющей все крупные компании США, кроме Tesla) Джона Боззеллы, некоторые модели могут подорожать на 25%. В Cox Automotive дают более сдержанные оценки. По ее расчетам, новые тарифы добавят $3 000 к стоимости автомобилей, произведенных в США, и $6 000 к машинам из Канады и Мексики. В любом случае можно согласиться с утверждением Бозеллы, что «негативный эффект на цены и доступность автомобилей станут ощущаться практически немедленно».

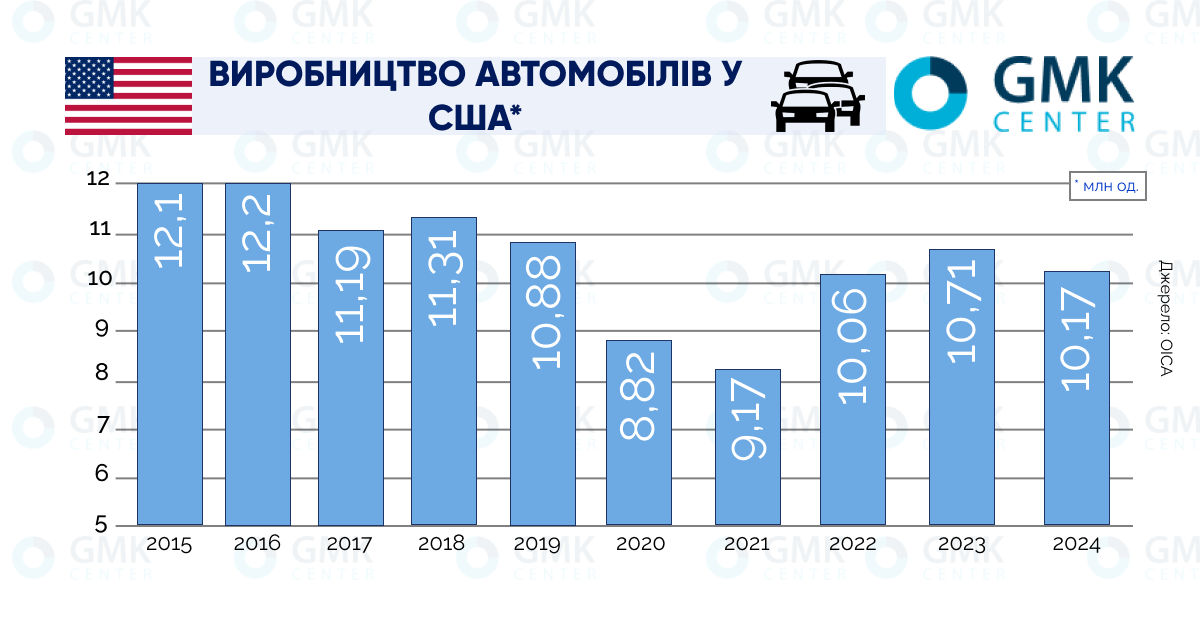

И не стоит забывать об американском автоэкспорте, который стабильно падал последние 10 лет. Если в 2014 году зарубежных покупателям ушло 4,3 млн собранных в США машин, то в 2024 году – всего 1,43 млн ед. Теперь США рискуют и вовсе выпасть из топ-5 крупнейших мировых автоэкспортеров. Поскольку Китай и Евросоюз, несомненно, ответят Трампу зеркальными пошлинами на ввоз авто из США. Их примеру могут последовать другие страны. Это означает, что автопром – очень слабый кандидат в драйверы стального спроса.

Ставка на строительство

Рынок жилищного строительства в США протестировал «дно» в 2012 году на отметке 545 тыс. ед. жилья, сданного в эксплуатацию. После этого начался устойчивый подъем. По итогам 2024 года показатель вырос на 5,9%, до 1592 тыс. ед.

По состоянию на 1 января нынешнего года в стране зафиксировано 1350 тыс. ед. новых проектов жилищного строительства. Это соответствует среднему значению за последние 5 лет. За январь-февраль показатель вырос сразу на 11,2%, до 1501 тыс. ед. По итогам 2025 года Национальная ассоциация риэлторов (NAR) ожидает рост на 14%, главным образом за счет строительства компактных и доступных домов. Прогноз основан на предположении, что средняя ставка по ипотечным кредитам снизится до 6% по сравнению с 6,65% в 2024 году.

Что правда, такой оптимизм есть не у всех участников рынка. Ассоциация ипотечных банкиров (МБА) прогнозирует снижение только до 6,5%, а компания Redfin (предоставляет брокерские услуги по ипотеке более чем в 100 регионах США и Канады) и вовсе ждет повышения средней ставки до 7%. Очевидно, что последнее и решающее слово здесь за ФРС США.

Американский регулятор ранее задекларировал намерение снизить свою базовую ставку до 3,4% к концу 2025 года по сравнению с 4,75-5% в сентябре 2024 года. Это будет способствовать понижению ставок по ипотеке и, как следствие, увеличит спрос на жилье. Но планы могут измениться. Введение пошлин 25% на импорт стали и авто, а также другие подобные меры администрации Трампа толкают вверх внутренние цены на американском рынке. Т.е. ускоряют потребительскую инфляцию. И как раз ускорение инфляции способно заставить ФРС отказаться от смягчения монетарной политики.

Объем рынка инфраструктурного и промышленного строительства в США по итогам 2024 года агентство Mordor Intelligence оценивает в $171,26 млрд. К концу 2029 года показатель достигнет $203,5 млрд при среднегодовом темпе 3,51%. Главным драйвером для сектора являются государственные инвестиции на основании принятого в 2022 году закона. Он предусматривает до 2027 года включительно выделение $550 млрд на строительство новой инфраструктуры и ремонт существующей.

Большой потенциал у строительства в энергетическом секторе. Потребность в электроэнергии растет параллельно с созданием все новых дата-центров, необходимых для обслуживания процессов на базе ИИ. В 2024 году в США запущены в эксплуатацию солнечные электростанции общей мощностью 21,4 ГВт и ветровые на 2,8 ГВт. Федеральная комиссия по энергетическому регулированию (FERC) прогнозирует, что до сентября 2027 года в стране появится еще 93,8 ГВт СЭС и 23,3 ГВт ВЭС.

Промышленное строительство способно внести свой весомый вклад в стимулирование стального спроса. Тарифная политика Трампа направлена на то, чтобы заставить крупные зарубежные корпорации создавать производственные мощности на территории США. И она уже дает результаты.

Среди них можно выделить планы тайваньской Taiwan Semiconductor Manufacturing Company (TSMC), крупнейшего в мире производителя микросхем, инвестировать $100 млрд в строительство трех предприятий в США. Из них $65 млрд будут направлены на создание завода в Аризоне. Его запуск ожидается в 2028 году. Два других предприятия должны заработать в 2030 году.

Южнокорейский концерн Hyundai в конце марта объявил о строительстве в Луизиане меткомбината мощностью 2,7 млн тонн стали в год. Стоимость проекта составляет $5,8 млрд. Его реализация позволит американскому филиалу Hyundai производить и продавать в США автомобильную сталь без уплаты пошлины 25%, которую приходится платить зарубежным поставщикам.

С этой же целью, во избежание пошлин, фармкорпорация Johnson&Johnson вкладывает $55 млрд в строительство четырех заводов США. В конце марта корпорация объявила, что первый завод стоимостью свыше $2 млрд начнут строить в Северной Каролине. Их конкурент, корпорация Eli Lilly&Co, в феврале пообещала потратить $27 млрд на строительство заводов в США до 2030 года.

Таким образом, высокий спрос от строительной индустрии способен поддержать стальные цены на американском рынке. Их текущий уровень позволяет европейским производителям сохранить маржинальность при экспорте в США.

-

Мнения Индустрия металлопрокат

25 июня 2025

18 июня 2025

12 июня 2025

05 июня 2025