Дізнатись більше

Дізнатись більше

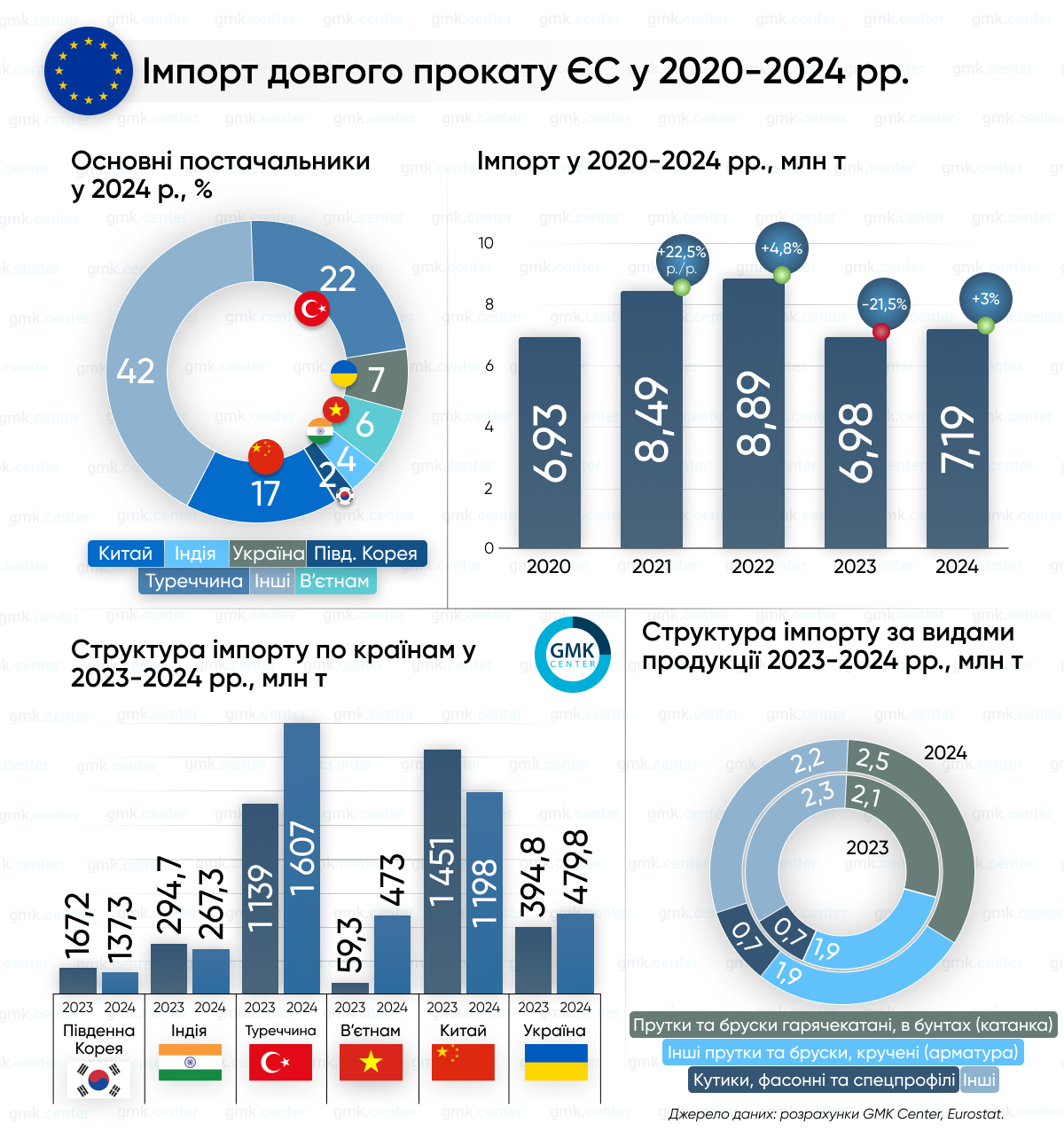

Інфографіка ЄС 774 17 Березня 2025

Обсяги імпорту зросли на 3% р./р.

Європейський союз (ЄС) за підсумками 2024 року збільшив імпорт довгого металопрокату з третіх країн на 3% у порівнянні з 2023 роком – до 7,19 млн т. Про це свідчать розрахунки GMK Center на базі даних Євростату.

Найбільші обсяги імпорту припадають на прутки та бруски гарячекатані, вироблені з вуглецевої сталі, у бунтах (HS – 7213) – 2,48 млн т, що на 20,3% більше порівняно з 2023-м. Також імпортовано 1,88 млн т (-1,6% р./р.) інших прутків та брусків з вуглецевої сталі, без подальшого оброблення, кручені (HS – 7214), 678,15 тис. т (+0,8%) – кутиків, фасонних та спеціальних профілів з нелегованої сталі (HS – 7126), та 647,77 тис. т (-27,8%) – інших прутків та брусків з інших легованих сталей, порожнистих прутків та брусків для буріння з легованих або нелегованих сталей (HS – 7228).

Близько 58% поставок забезпечили Туреччина, Україна, В’єтнам, Індія, Південна Корея та Китай. Зокрема, турецькі металурги спрямували до ЄС найбільшу частину продукції – 1,61 млн т, що на 41,1% більше порівняно з 2023 роком. Китай відвантажив 1,19 млн т довгого прокату (-17,5% р./р.). Україна за рік збільшила експорт відповідної продукції до ЄС на 21,5% р./р., до 479,84 тис. т. Поставки з В’єтнаму склали 472,97 тис. т (+697% р./р.), Індії – 267,34 тис. т (-9,3%), Південної Кореї – 137,3 тис. т (-17,5%).

«Повноцінне введення в дію CBAM негативно впливатиме на перспективи українського експорту довгого прокату до ЄС. Українські виробники використовують киснево-конвертерну технологію виробництва сталі, у той час як у ЄС є резерв потужностей, що можуть виробляти довгий прокат, використовуючи електродугову виплавку сталі (вона має меншу вуглецеємність виробництва). Ми очікуємо, що у перспективі до 2030 р. Україна може повністю втратити можливість експортувати довгий прокат до ЄС за умови відсутності інструментів, які б сприяли модернізації виробничих потужностей», – вважає аналітик GMK Center Андрій Глущенко.

Ключовими імпортерами довгого прокату серед країн ЄС у 2024 році є:

- Румунія – 1,19 млн т;

- Бельгія – 818,54 тис. т;

- Нідерланди – 650,18 тис. т;

- Італія – 633,14 тис. т;

- Німеччина – 554,77 тис. т.

Таким чином, у 2024 році імпорт довгого металопрокату до ЄС незначно відновився після значного спаду в 2023-му, при цьому основними постачальниками залишалися Туреччина, Китай, Україна та В’єтнам. Попри загальне зростання поставок, введені ЄС антидемпінгові обмеження, особливо щодо китайської продукції, можуть суттєво вплинути на структуру імпорту у 2025 році. Очікується подальше зростання частки Туреччини та В’єтнаму, стабілізація українського експорту та зменшення поставок з Китаю. Загальний обсяг імпорту, ймовірно, залишиться на рівні 7 млн т, проте розподіл між країнами зміниться через ринкову конкуренцію, екологічні вимоги ЄС та макроекономічні фактори.

-

Погляди Глобальний ринок квоти

15 Червня 2026

04 Червня 2026

03 Червня 2026

01 Червня 2026