Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на брухт 725 10 Травня 2025

Метзаводам довелося повернутися до закупівель після тривалої паузи

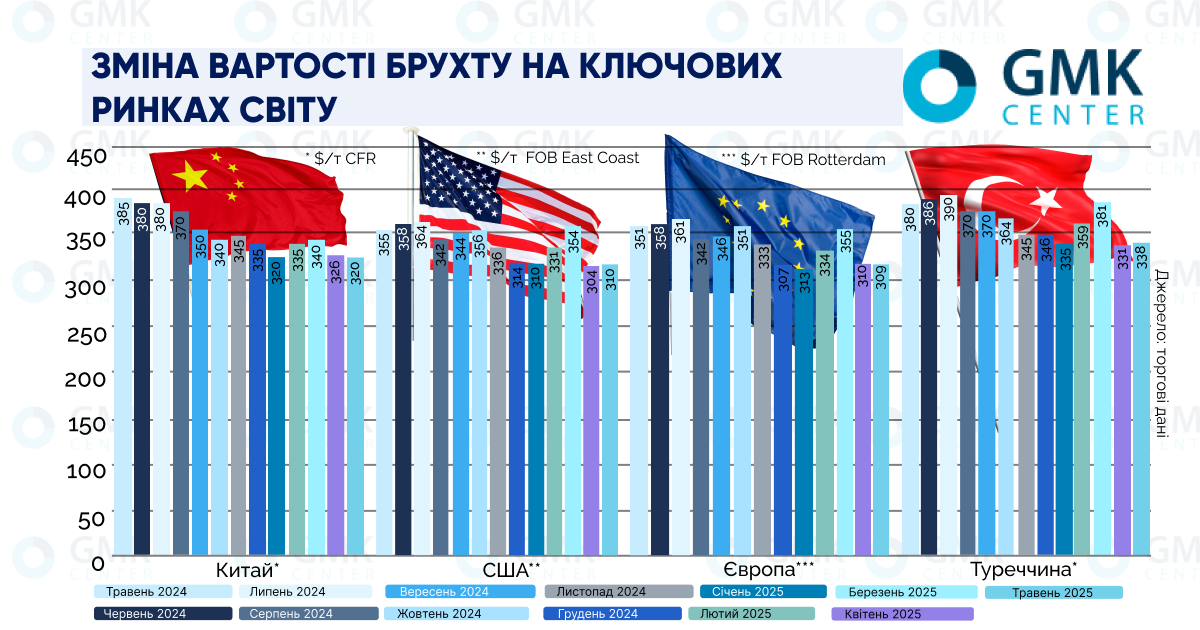

Котирування брухту HMS 1&2 (80:20) у Туреччині з 30 квітня по 6 травня підвищилися з $330/т до $338/т CFR за даними Kallanish. Постачальники підняли запити, оскільки заводи планують необхідні закупівлі на червень.

Водночас виробникам арматури не вдалося додати вищу ціну брухту до своїх котирувань. Тому потенціал для подорожчання брухту у Туреччині все ще обмежений.

Слід зазначити, що виплавка сталі в Туреччині за I кв. скоротилася на 3,4%, до 9,25 млн т, за даними Асоціації виробників сталі Туреччини (TCUD). При цьому споживання готового прокату впало на 7,3%, до 9,06 млн т.

Це відображає накопичення негативних тенденцій у турецькій економіці. Готова сталь дешевшає через зниження попиту. У свою чергу, це штовхає вниз ціни на сировинні товари, зокрема брухт.

Китайські котирування на брухт з 25 квітня до 2 травня залишалися на рівні $320/т CFR. Зниження цін на чавун у КНР дозволяє заводам використовувати менше брухту для виплавки сталі. Сталева заготовка, вироблена BF-BOF, отримує перевагу перед продуктом EAF scrap based. Отже, попит на брухт є достатньо млявим.

Запити постачальників брухту HMS 1&2 (80:20) у США з 25 квітня по 9 травня підвищилися на $6/т, до $310/т FOB Східне узбережжя. Тут потенціал подорожчання також обмежений слабким попитом метзаводів. Низка підприємств відмовилися від партій брухту, які попередньо замовили у квітні.

Західноєвропейські котирування для HMS 1&2 (80:20) з 2 по 9 травня підвищилися на $6/т, до $309/т FOB Роттердам. Але це все ще на $1/т менше, ніж на 25 квітня. Місцеві брухтозаготівельники відреагували на зростання турецьких котирувань. Туреччина є основним покупцем європейського брухту.

Як повідомлялося, Туреччина у січні-березні 2025 року збільшила експорт металопродукції на 18,5% р/р, до 3,8 млн т. У грошовому вимірі показник зріс на 8,4%, до $2,6 млрд, за даними TCUD. При цьому коефіцієнт покриття експортом імпорту знизився з 84,6 до 74,7%.

-

Погляди Індустрія металопрокат

25 Червня 2025

25 Червня 2025

25 Червня 2025

25 Червня 2025