Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на арматуру 1624 17 Вересня 2025

На ринку ЄС виробники намагаються підтримати рентабельність за рахунок збільшення цін

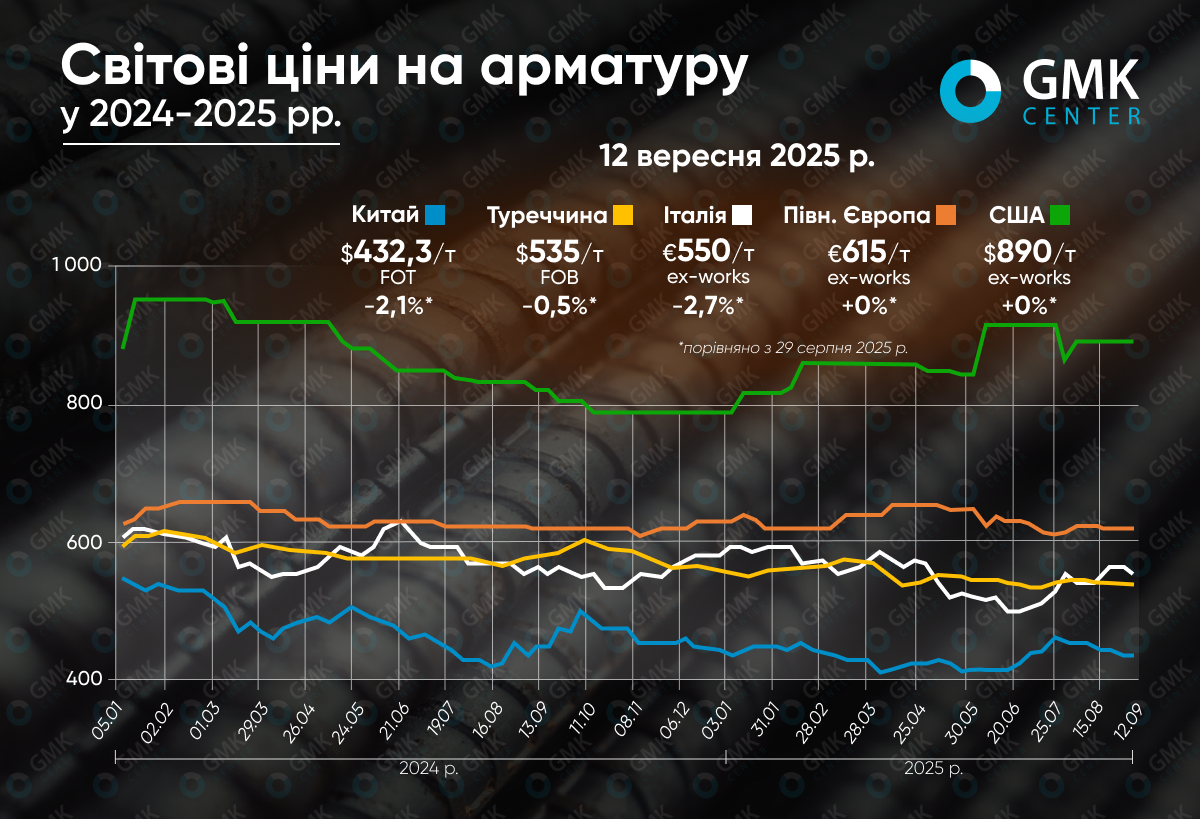

Ціни на арматуру на початку вересня перейшли до негативної динаміки після суперечливих тенденцій серпня. Минулого місяця пропозиції зазнали зниження в Китаї на 4,5% та Туреччині – на 1,1%. Водночас в Європі ціни зросли – на 0,8% в Північній частині та на 2,7% в Італії, а у США – в на 3,5%.

Станом на 12 вересня (порівняно з 29 серпня) пропозиції впали на 2,1% в Китаї, на 2,7% – в Італії, на 0,5% – в Туреччині. В Північній Європі та США ціни залишаються стабільними.

Туреччина

У серпні – на початку вересня 2025 року ринок арматури Туреччини залишався під тиском слабкого попиту як у внутрішньому, так і в експортному сегментах. За підсумками серпня ціни знизилися на 1,1% порівняно з липнем – до $536,1/т FOB, а в період з 29 серпня по 12 вересня вони втратили ще 0,5%, досягнувши $535/т FOB.

Ключовим фактором було обмежене завантаження потужностей та небажання покупців укладати угоди за вищими рівнями. Турецькі заводи утримували офіційні котирування на рівні $540-550/т FOB, проте фактичні продажі здебільшого відбувались у діапазоні $535-540/т. Європейський попит залишався слабким після того, як Туреччина перевищила квоти ЄС у липні, що призвело до необхідності сплачувати 12% мита. Це відкрило додаткові можливості для виробників у Румунії та Болгарії.

Попит із Близького Сходу та Африки був обмеженим через логістичні проблеми та фінансові ризики, а частина обсягів перейшла на Китай. Усередині країни попит також залишався слабким через високі відсоткові ставки, нестачу ліквідності та політичну напругу. Навіть зниження ключової ставки ЦБ не активізувало ринок, а деякі спотові трейдери були змушені знижувати ціни до $520/т ex-works.

Додатковий тиск чинили низькі ціни на металобрухт і загальне погіршення настроїв на світових ринках. У цих умовах турецькі виробники дедалі частіше знижують завантаження потужностей, намагаючись уникати подальших втрат.

ЄС

Ринок арматури в ЄС у серпні 2025 року продемонстрував ознаки зміцнення, але вже на початку вересня тенденції змінились. У Північній Європі ціни за минулий місяць підросли на 0,8% – до €615/т ex-works, головним чином завдяки перегляду так званих size extras у Німеччині та Австрії. Ці націнки, які вперше за десять років були підняті низкою заводів, стали способом компенсувати слабкі базові ціни, що стабілізувалися біля €350/т. У результаті ефективні (реальні) пропозиції сягали €630/т, а деякі угоди – €640-650/т. Поступово до ініціативи долучались інші виробники, що підтримало загальний рівень котирувань у регіоні.

В Італії ситуація розвивалась динамічніше. Після липневого падіння в серпні ціни відновилися на 2,7% – до €565/т ex-works, що було зумовлено дефіцитом певних діаметрів і сезонними зупинками виробництва. Додаткову підтримку ринку надавали інфраструктурні проєкти, профінансовані за рахунок фонду відновлення ЄС. Водночас підвищення цін залишалося крихким через слабкий попит у житловому будівництві та обережність покупців.

На початку вересня ринок розвернувся в інший бік: в Італії котирування знизилися на 2,7% – до €550/т ex-works, а деякі контракти укладалися ще дешевше. Причиною стали відновлення виробництва після канікул і насичення ринку пропозицією, тоді як споживачі обрали вичікувальну позицію. У Північній Європі ціни залишалися стабільними, але невизначені перспективи щодо СВАМ та нових заходів з обмеження імпорту створюють невизначеність щодо подальшої динаміки.

Загалом у серпні – на початку вересня ринок арматури ЄС коливався між спробами виробників підтримати рентабельність через націнки та реальністю слабкого попиту, що у цілому обмежувало потенціал зростання.

США

Ринок арматури США минулого місяця показав зростання, ціни сягнули $890/т ex-works, що на 3,5% вище до липня. Основним драйвером стали рекордно низькі обсяги імпорту: у липні вони скоротилися до 60,8 тис. т, більш ніж удвічі від червневого рівня. Дефіцит поставок з-за кордону підсилював позиції місцевих виробників, які обмежували спотові продажі, підтримуючи котирування.

Водночас динаміка ринку залишалась суперечливою. Попит у комерційному та житловому будівництві був млявим, тоді як інфраструктурні проєкти забезпечували мінімальну підтримку цін. На настрої учасників впливала невизначеність у брухтовому сегменті: ціни на частину марок сировини знижувались, тоді як деякі лишались стабільними. Це стримувало потенціал для подальшого підйому.

У вересні ціни закріпилися у вузькому діапазоні $880-900/т. Ринок очікував на рішення Федеральної резервної системи щодо можливого зниження ставки, яке могло б активізувати будівництво. Проте загальний стан справ залишався слабким: скорочення витрат на будівництво та зниження індексу нових замовлень сигналізували про відсутність сталого попиту. Таким чином, головними факторами періоду стали низький імпорт, контрольовані поставки з боку заводів і очікування монетарних стимулів.

Китай

У серпні 2025 року ринок арматури Китаю демонстрував стійке зниження. Ціни впали на 4,5% – до $441,7/т FOT, а в період з 29 серпня до 12 вересня знизилися ще на 2,1%, до $432,3/т. Головними факторами стали слабкий попит через спеку й зливи, що стримували будівельну активність, а також накопичення запасів у трейдерів і на заводах.

Невизначеність додавали суперечливі сигнали з боку виробників: частина металургійних комбінатів знижувала відпускні ціни, тоді як інші намагалися їх утримати. Обмеження виробництва у північних регіонах через парад у Пекіні лише тимчасово знизили тиск пропозиції. Водночас інфраструктурні проєкти частково підтримували попит, але слабкість ринку нерухомості нівелювала цей ефект.

На початку вересня ринок залишався волатильним. Скорочення виробництва на окремих заводах і чутки про нові стимули підживлювали спекуляції, однак низька маржинальність і високі запаси стримували ціни. У результаті китайський ринок арматури увійшов у вересень з обережними настроями та слабкими перспективами швидкого відновлення.

-

Погляди Індустрія макроекономіка

28 Травня 2026

04 Червня 2026

04 Червня 2026

04 Червня 2026