Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на феросплави 687 17 Березня 2025

Слабкий попит з боку металургів і високі запаси стримують цінові пропозиції

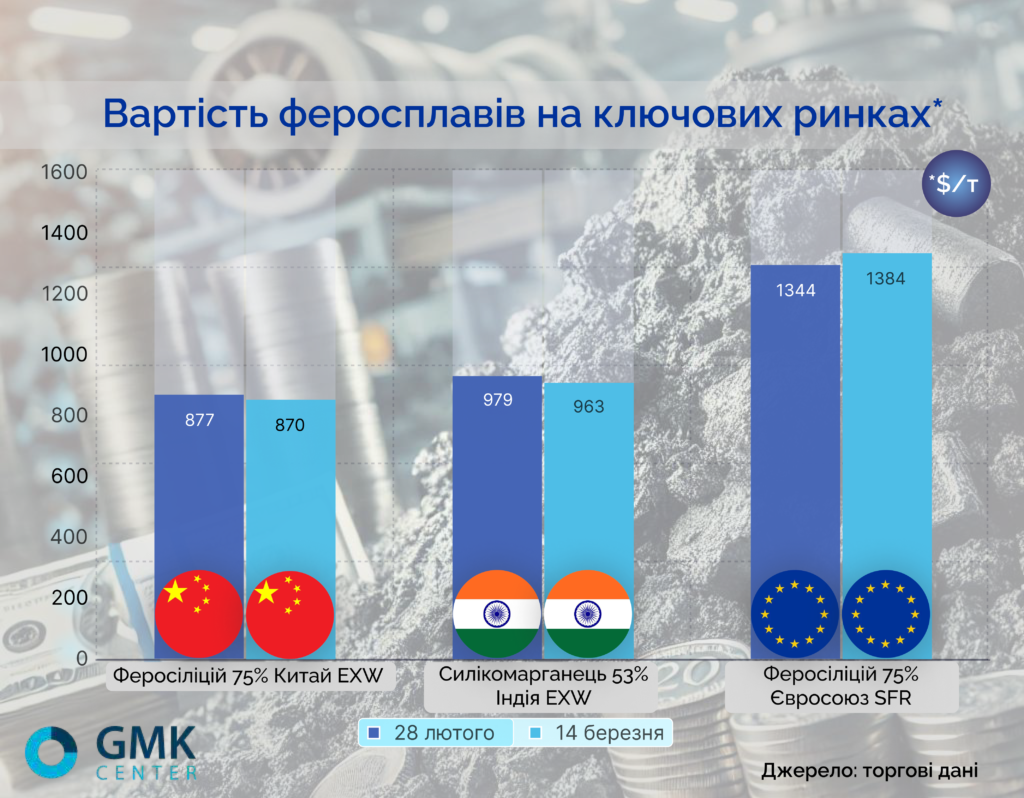

У першій половині березня спотові ціни на феросиліцій (75%) в Китаї впали на $7/т – до $870/т EXW, згідно з даними BigMint. Настрої на ринку залишалися обережними, оскільки учасники були стурбовані потенційною невизначеністю. Ціни ф’ючерсів на Чженчжоуській товарній біржі (ZCE) впали на $11/т до $828/т з поставкою в травні.

Невизначеність пов’язана з оголошеним рішенням Національної комісії з реформ закрити 50 млн тонн сталеплавильних потужностей цього року. Не було оголошено, яким чином комісія має намір досягти цього. Трейдери очікують лише незначного коригування цін на китайському ринку феросиліцію в короткостроковій перспективі.

Індійські ціни на силікомарганець (53%) почали знижуватися після лютневого зростання. У першій половині березня вони впали на $16/т – до $963/т EXW Дургапур. Пропозиції ферохрому (60%) зросли лише на $3/т – до 1164/т EXW Дургапур.

Стабільність у цьому сегменті пояснюється результатами аукціону, проведеного 7 березня великою металургійною компанією Vedanta. Вона придбала велику партію ферохрому за ціною $1 149/т EXW Дургапур.

Європейські пропозиції феросиліцію (75%) зросли на $40/т з середини лютого до $1 384/т SFR Роттердам. Однак ця тенденція не відображає ситуацію на ринку. «Багато великих продавців дійсно намагаються підняти ціни, стверджуючи, що втрачають гроші на кожному продажі, але покупцям це нецікаво», – коментує американський аналітик А. Патрік.

Китайський і європейський ринки зіткнулися з проблемою повільного зростання попиту на сталь. Це призвело до зниження попиту на феросплави. Слабкий попит з боку кінцевих споживачів у Європі в 2024 році сприяв збільшенню пропозиції і зниженню цін на початку цього року.

Нагадаємо, що в Україні всі виробничі та видобувні підприємства феросплавної галузі простоюють. Причини – близьке розташування до лінії фронту і висока вартість електроенергії. Українські металургійні заводи перебувають у схожій ситуації, але продовжують працювати.

-

Погляди Індустрія металотрейдинг

17 Червня 2025

23 Червня 2025

22 Червня 2025

21 Червня 2025