Дізнатись більше

Дізнатись більше

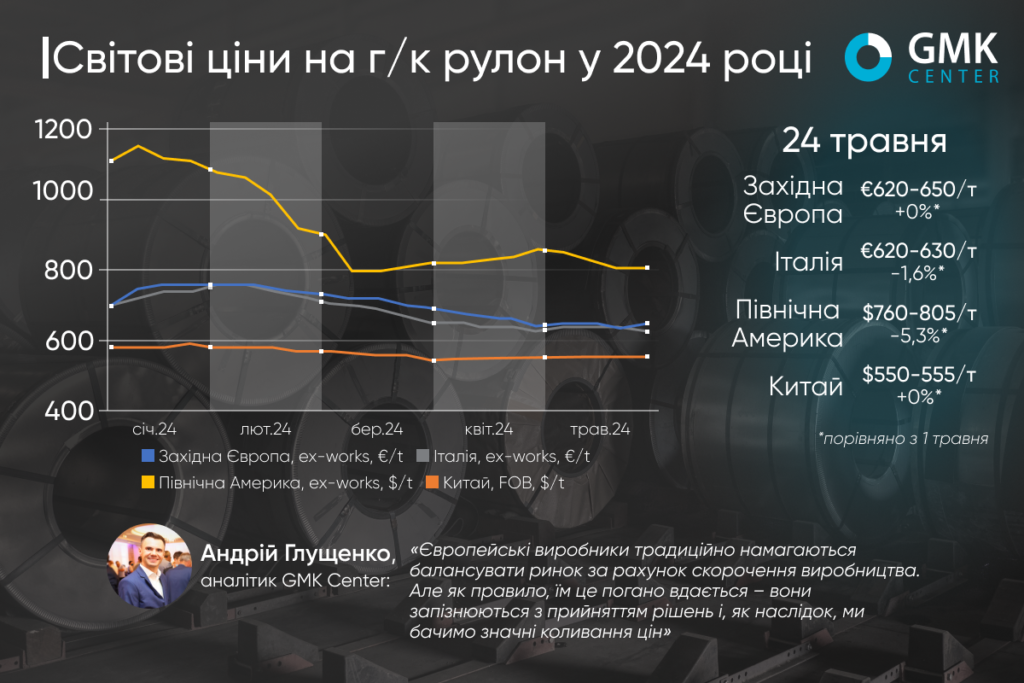

Новини Глобальний ринок ціни на г/к прокат 1242 29 Травня 2024

Виробники мають наміри скорочувати виробництво

Протягом травня 2024 року ціни на листовий гарячекатаний прокат відзначились падінням на більшості основних ринків. Торгівлю стримує перевага пропозиції над попитом, несприятливі економічні перспективи й невизначеність на ринку сталі.

Ціни на гарячекатаний прокат у Західній Європі у травні є стабільними. Зокрема, станом на 24 травня 2024 року котирування продукції становили €620-650/т Ex-Works порівняно з €630-650/т Ex-Works 3 травня. Тобто знизилась лише нижня межа цін. На ринку Італії ціни на HRC протягом 3-24 травня опустились на 1,6% – до €620-630/т.

На початку місяця європейські виробники гарячекатаних рулонів розглядали можливе підвищення цін на фоні стабілізації пропозиції від азійських постачальників. Відповідні наміри вдалось реалізувати лише італійським заводам, зокрема ціни на місцеву продукцію підіймалися до €620-640/т порівняно з €620-630/т на кінець квітня та 24 травня.

Попит на європейських ринках не сприяв значному зростанню цін у зв’язку з великою кількістю святкових днів на початку травня. Виробники відзначали, що споживачі виявляють зацікавленість лише до нижчих рівнів цін, що чинить тиск на маржу комбінатів й призводить до втрати прибутків. Середні терміни виконання замовлень на початок місяця передбачали поставку в червні-липні.

Покупці зайняли вичікувальну позицію. Зважаючи на слабкий прийом замовлень, сервісні центри відмовляються від закупівлі нових партій HRC. Це свідчить про початок нового етапу скорочення запасів.

На думку виробників, наразі єдиний спосіб розв’язати проблему низької маржі та цін – скоротити виробництво. Місцеві заводи поступово готуються до таких кроків, але не планують повністю зупиняти потужності. Деякі з сервісних центрів вказують, що з початку року вони не отримали прибутку через падіння цін, а для виходу на прибутковість ціна HRC має бути принаймні на €40/т вища.

«Європейські виробники традиційно намагаються балансувати ринок за рахунок скорочення виробництва. Але як правило, їм це погано вдається – вони запізнюються з прийняттям рішень і, як наслідок, ми бачимо значні коливання цін» – вважає аналітик GMK Center Андрій Глущенко.

Імпортні ціни коливались на рівні €600/т CFR у портах північної та південної Європи. При цьому, покупці скаржаться на довгі терміни доставки. Туреччина виявилась найпривабливішим постачальником з погляду терміну доставки та цін (€610-620/т CFR Італія), але якість продукції викликає питання.

В регіоні Північної Америки ціни на г/к рулон з початку травня різко впали – з $800-850/т до $760-805/т станом на 24 травня. В умовах низького попиту заводам доводиться знижувати ціни, щоб залишатися конкурентоспроможними.

Гравці ринку надзвичайно обережні в закупівлях через економічну невизначеність й затишшя на глобальному ринку сталі. Наразі споживачі купують лише обмежені обсяги продукції. Водночас дистриб’ютори вказують на глобальну проблему зростання завантаження потужностей з одночасним падінням попиту. Очікується, що низький попит буде тиснути на ринок принаймні до кінця року.

В Китаї ціни на г/к листовий прокат стабільні з кінця квітня. Протягом 26 квітня – 24 травня котирування залишаються на рівні $550-555/т.

Китайські ціни незмінні тривалий час на фоні слабкого видимого споживання. Хоча влада застосовує стимулювання сектору нерухомості, ці кроки не впливають на спотові ціни продукції, а створюють лише невеликі коливання на ф’ючерсному ринку. Великі обсяги HRC лише перепродаються між дистриб’юторами, водночас попит кінцевих споживачів низький. Експортний попит також досить млявий. Основні продажі йдуть до В’єтнаму, хоча активність значно сповільнилась.

-

24 Червня 2025

24 Червня 2025

23 Червня 2025

23 Червня 2025